Навигация

Пути улучшения распределения и использования прибыли в условиях рыночной экономики

33911

знаков

0

таблиц

0

изображений

2.1. Пути улучшения распределения и использования прибыли в условиях рыночной экономики

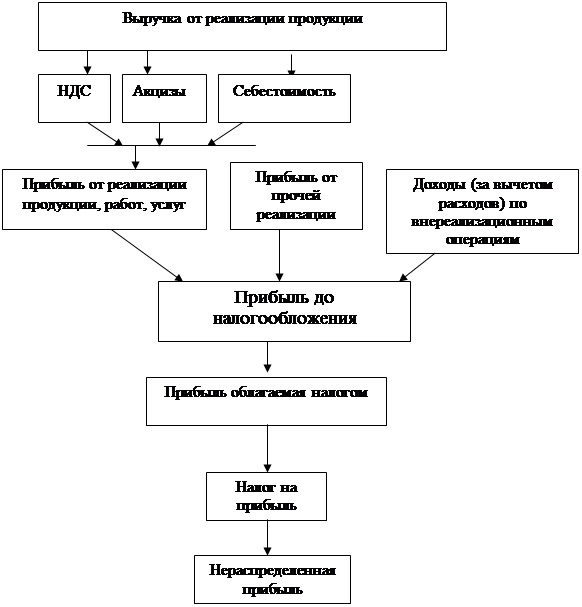

Признание того факта, что в настоящее время у большинства российских предприятий существуют проблемы по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов.

В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов.

Чистый доход предприятия представляет собой сумму денежных средств, предназначенных для формирования фондов социального назначения и используемых для осуществления производственного и социального развития, материального поощрения работников.

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней фондо- и энерговооруженности, оборачиваемости оборотных средств, производительности труда и т.д.

Эффективное использование прибыли возможно лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции. Во-первых, потому, что в процессе продажи товаром на рынке происходит возмещение израсходованных средств производства.

Во-вторых, реализация продукции — это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит ведет к снижению эффективности деятельности предприятия.

Так как прибыль отражает результаты всех видов деятельности предприятия — производственной, непроизводственной и финансовой. Это значит, что на размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции. соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования.

Возможность получения “не заработанной” прибыли за счет экстенсивного пути (главным образом за счет изменения условий поставки продукции, повышения цен и др.) покрывает бесхозяйственность, усиливает невосприимчивость предприятий к достижениям НТП, осуществлению мероприятий по ресурсосбережению. Если темп роста стоимостных показателей превышает прирост продукции в натуральном выражении, это означает снижение эффективности использования ресурсов, что отражается в повышении материалоемкости, трудоемкости и, в конечном счете, — себестоимости продукции .

Руководству предприятий необходимо овладеть новыми методами распределения прибыли. Здесь должны учитываться интересы сразу нескольких сторон. Во-первых, государство заинтересовано как в создании условий, стимулирующих развитие производства, так и в реализации своих экономических функций, что обусловливает необходимость налогообложения, уменьшающего показатель прибыли на величину соответствующих налоговых отчислений.

В третьих, кредиторы и акционеры должны быть уверены в платежеспособности фирмы, возвратности предоставленных ссуд.

Руководство же стремится как можно большую часть прибыли оставить нераспределенной, в качестве резерва, позволяющего укрепить основы самофинансирования. На руководство возлагается ответственность планировать распределение прибыли таким образом, чтобы не нанести ущерба ни одной из сторон и, в то же время, обеспечить благосостояние предприятия.

Заключение.

Управление прибылью должно носить государственный характер. Необходима четко отработанная налоговая политика, а налоги должны быть четкими и стабильными. Именно стабильность приведет к увеличению прибыли (дохода) предприятия. Следовательно, необходимо совершенствование налоговой политики, так как действующая налоговая система не отвечает основным задачам, на которые она нацелена. Она нестабильна и очень сложна.

Как показали исследования, на протяжении последних лет наблюдается введение в действие налогов в себестоимости, оптовой цены и прибыли единицы продукции.

С целью совершенствования экономического механизма управления прибылью предлагается разработать мероприятия обеспечивающие:

Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

Снижение непроизводственных расходов и потерь.

Внедрение в практику оперативного учета затрат на производство продукции.

Применение самых современных механизированных и автоматизированных средств для решения задач анализа прибыли.

Совершить перенос акцентов в управлении прибылью на управление доходом предприятия.

Выполнение этих предложений значительно повысит эффективность управления прибылью на предприятии.

Список литературы

Экономическая теория / Под ред. А.И.Добраынина, Л.С.Тарасевича: учебник для вузов. 3е издание СПб: Изд. СПбГУЭФ, Изд. «Питер Ком», 1999.-544с.:ил.

Дронов Р.И. Оценка финансового состояния предприятия. // Финансы. 2001 №4, с.15

Кушлин В. Задачи экономического роста. //Экономист. 2001 №1, с.3.

Экономическая теория: учебник для вузов/Н.В.Сумцова, Л.Г.Орлова.; Под ред. Н.В.Сумцовой, Л.Г.Орловой. - М.:ЮНИТИ-ДАНА, 2000.-665с.

Глазунов В.Н. Управление доходом фирмы. // Финансы. 2001 №8, с.20.

Горский. Налоги в экономической стратегии государства // Финансы. 2001 №8, с.36.

Похожие работы

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. Вывод: распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать ...

... предыдущими годами и даже в некоторой степени ухудшился. Ликвидность баланса предприятия можно охарактеризовать как недостаточную. В итоге можно охарактеризовать финансовое положение предприятия как неустойчивое. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в ...

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

0 комментариев