Долг Внешэкономбанка СССР переоформляется (обменивается с определенным дисконтом) в суверенный долг Российской Федерации в форме еврооблигаций

Современное состояние

Государственные программы

Управление долгом

Международный опыт реструктуризации государственных долговых обязательств

Модели решения проблемы. Инновационные механизмы

Когда страны выкупают долг по рыночной цене, они платят за «усредненный» долг, а избавляются от «предельной» стоимости долга

Навигация

Государственные программы

Государственный долг: понятие, структура, проблемы и пути их решения

127700

знаков

10

таблиц

4

изображения

2.1 Государственные программы.

В контроле и регулировании нуждаются любые процессы, состояния и действия. Легко представить себе тот хаос, который творился бы в экономике, если бы государство не создавало долгосрочных программ, не проводило мониторинг, не осуществляло должного контроля. Легко, потому что этот хаос мы наблюдали в начале 90-х годов в области государственного долга, когда государство в лице правительство и министерства финансов бездумно брало долги, не имея даже среднесрочной программы, не говоря уже о каких-то перспективных проектах. Период первой половины-середины 90-х гг. характеризовался тесным сотрудничеством РФ с МВФ, ЕБРР, а также частными кредиторами и инвесторами. Согласно отчетам спецкомиссии палаты представителей США, в РФ было перекачано в виде кредитов и вложений несколько десятков миллиардов долларов. Нередко эти деньги использовались, как нам говорили «по нецелевому назначению», а попросту разворовывались.

До 1998 года у аналитиков складывалось впечатление, что Российское правительство живёт одним днём. В подтверждение этим словам можно привести ситуацию с внутренним долгом, которая была рассказана в предыдущей главе. Августовский кризис 1998 г. переломил эту тенденцию - уже действовавшие программы кредитования были заморожены, финансовые организации стали требовать возврата долгов. Для РФ настали трудные времена, усугубившиеся резким уменьшением притока нефтедолларов из-за упавших цен на черное золото. К этому добавилась политическая нестабильность в стране, выразившаяся в смене менее чем за год четырех правительств, что дополнительно отпугивало кредиторов и инвесторов.

В 1999 году проблема платежей по государственным долгам достигла своего апогея. Нужно было выбирать из двух, как говорится, зол: не платить по долгам – что приведёт к ещё большему недоверию инвесторов и осуждению мировым сообществом, или платить, но так как свободных денег в экономике нет, то придётся выплачивать за счёт резервов Центробанка. Из двух зол правительство выбрало меньшее, а точнее вариант номер 2. Но, как мы помним, Центробанк истратил огромную часть своих золотовалютных резервов в 1998 году на погашение внутреннего долга, и к 1999 году они находились всего лишь на уровне $13 млрд. Ничего не оставалось делать, как «включить печатный станок», что привело к взлёту инфляционных процессов и удорожанию американской валюты. В 1999-2000 гг. Центробанк профинансировал $6,9 млрд.[15] в качестве платы по долгам Российской Федерации.

Достигнутая в начале 2000 г. договоренность о полномасштабной реструктуризации российского коммерческого долга Лондонскому клубу кредиторов с частичным его списанием вызвала у некоторых представителей российских властей надежду на повторение подобного успеха в отношениях с Парижским клубом. В рамках осуществления такого плана в бюджет 2001 г. не были включены необходимые финансовые средства, а в начале 2001 г. была предпринята попытка в одностороннем порядке прекратить платежи Парижскому клубу в части долга, унаследованного от бывшего СССР. Угроза применения санкций со стороны официальных кредиторов вынудила российские власти отказаться от дальнейшего осуществления этого плана. 19 января 2001 г. они официально заявили о проведении политики обслуживания и погашения долга в соответствии с официальным графиком платежей.

Таким образом, лишь в 2001 году правительство продекларировало официально о том, что составление программ и планов урегулирования долгов является первоочередной задачей. Разобравшись с дисбалансом на федеральном уровне, правительство принялось за субъекты и власти на местах. И до сох пор этот процесс продолжается. В частности в этом году счетная палата выявила нарушения бюджетного законодательства в ряде регионов РФ. Об этом сообщает управление информации и общественных связей Счетной палаты РФ по итогам коллегии, на которой рассматривались результаты проверки состояния долговых обязательств субъектов РФ на примере ряда регионов, в том числе Республики Карелия, Астраханской и Сахалинской областей. Так, при составлении бюджетов Астраханской области на 2002 и 2003гг. не составлялись программы государственных внутренних заимствований[16].

Официальная позиция Правительства РФ по вопросам долговой политики заключается в том, чтобы осуществлять все выплаты по внешнему долгу, во-первых, за счет бюджетных источников, а во-вторых, согласно, а при благоприятных обстоятельствах даже с опережением оригинального графика платежей. Рациональная стратегия заключается в том, чтобы в качестве средств платежа использовать в первую очередь активы, более дорогие в данный момент, но дешевеющие в перспективе. Использование активов, дешевых в настоящее время и дорожающих в перспективе, целесообразно откладывать до более позднего времени. С этой точки зрения цены большинства предлагаемых неклассических средств платежа по сравнению с наличными деньгами, получаемыми властями в качестве традиционных бюджетных доходов, являются весьма низкими, растущими в перспективе. Использование для обслуживания и погашения долга более дешевых средств платежа при дальнейшем их неизбежном удорожании неоптимально и ведет к существенным экономическим потерям. Для сглаживания платежей в предстоящие годы следует провести опережающее погашение части долговых обязательств, приходящихся на 2002-2008 гг. При последовательном проведении в течение предстоящего десятилетия оптимальной стратегии снижения долгового бремени угроза долгового кризиса будет устранена, долговая проблема в ее нынешнем виде перестанет существовать, а темпы экономического роста будут более высокими[17].

Бюджетный Кодекс даёт следующую характеристику государственным программам. Программа государственных внешних заимствований Российской Федерации представляет собой перечень внешних заимствований Российской Федерации на очередной финансовый год с разделением на несвязанные (финансовые) и целевые иностранные заимствования с указанием по каждому из них[18]:

1) для несвязанных (финансовых) заимствований:

· источника привлечения;

· суммы заимствования;

· срока погашения;

2) для целевых иностранных заимствований:

· конечного получателя;

· цели заимствования и направления использования;

· источника заимствования;

· суммы заимствования;

· срока погашения;

· гарантий третьих лиц по возврату средств в федеральный бюджет конечным заемщиком, если для него предусмотрен такой возврат, с указанием организации (органа), предоставившей гарантию, срока действия и объема обязательств по гарантии;

· оценки объема использованных средств до начала очередного финансового года;

· прогноза объема использования средств в очередном финансовом году.

В программе государственных внешних заимствований в обязательном порядке указывается верхний предел суммы заимствований. Таким образом, главным контролирующим органом по вопросам государственного долга выступает правительство Российской Федерации.

В данной главе поставлена цель - провести сравнительную характеристику программ 2003, 2004 и 2005 годов, соответственно подвести итоги по 2003 и 2004 году и проанализировать проект 2005 года[19]. Начнём с итогов 2003 года.

В представленном Министерством финансов Российской Федерации материале, в частности, отмечается, что в 2003 году фактическое привлечение денежных средств за счет размещения государственных облигаций на рыночных условиях составило 132,36 млрд. рублей. Благодаря эффективной долговой и макроэкономической политике удалось полностью восстановить доверие инвесторов к рынку внутренних заимствований, что привело к увеличению ликвидности рынка и объемов размещаемых на нем финансовых инструментов. В течение 2003 года улучшились качественные характеристики рынка: продолжилось снижение доходности ГКО-ОФЗ; благоприятная для Министерства финансов Российской Федерации макроэкономическая ситуация позволила значительно удлинить сроки государственных внутренних заимствований и продолжить работу по оптимизации платежного графика по государственному внутреннему долгу в части недопущения возникновения пиков платежей при увеличении объемов заимствований; стратегия формирования портфеля государственных внутренних обязательств, основанная на предложении разнообразных финансовых инструментов, была положительно воспринята инвесторами. Значительно увеличилась ликвидность рынка и ежедневный оборот по государственным облигациям.

В 2003 году Минфином России на основании действующего законодательства продолжен процесс значительного увеличения объемов средств, направляемых на выплату отдельным категориям граждан РФ предварительной компенсации (компенсации) вкладов в Сберегательном банке РФ и вкладов (взносов) в организациях государственного страхования, являющихся гарантированными сбережениями согласно Федеральному закону "О восстановлении и защите сбережений граждан Российской Федерации".

В 2003 году предоставлено государственных гарантий Российской Федерации на сумму 33,3 млрд. рублей или 94% от объемов, определенных Программой государственных внутренних заимствований[20].

Итак, необходимо отметить, что в 2003 году ситуация на рынке государственного внутреннего долга продолжила оставаться позитивной. В основном это связано с большим доверием частных инвесторов и с благоприятным фоновым окружением, хотя в какой-то мере эти показатели взаимосвязаны. Привлечение средств ниже установленной «нормы» говорит о меньшей потребности государства в заёмных средствах, связанных с увеличившимися поступлениями в страну нефтедолларов. Снижение доходности на рынке ОФЗ свидетельствует о большей оборачиваемости средств, что также является позитивным фактором. Продолжившиеся выплаты согласно Федеральному закону "О восстановлении и защите сбережений граждан Российской Федерации"[21] говорят о строгой направленности государства выполнять взятые на себя обязательства перед населением.

Программа государственных внутренних заимствований на 2004 год формировалась в условиях активного расширения рынка государственных внутренних заимствований в 2002 году - первой половине 2003 года, обусловленного сложившейся макроэкономической конъюнктурой (большим положительным сальдо платежного баланса, увеличением национальных золотовалютных резервов и, соответственно, значительным рублевым предложением на внутреннем рынке), а также проводимой Правительством Российской Федерации политикой по замещению внешних источников финансирования внутренними.

Позитивные изменения, произошедшие на рынке государственных внутренних заимствований в 2002-2003 гг., создали предпосылки для значительного увеличения государственного внутреннего долга (при одновременном снижении внешнего долга) за счет удлинения сроков заимствований на внутреннем рынке и недопущения пиковых нагрузок на федеральный бюджет.

В январе - мае 2004 года, в рамках проведения политики удлинения сроков государственных заимствований, Минфин России продолжил размещение долгосрочных выпусков ОФЗ. В результате размещения указанных ценных бумаг значительно увеличилась дюрация рыночного портфеля ГКО-ОФЗ, составившая на 1 июня 2004 года 1614 дней (на 5 января 2004 года - 984 дня).

Кроме того, деятельность Минфина России была направлена на увеличение объема в обращении существующих наиболее ликвидных выпусков государственных ценных бумаг в рамках курса на создание базовых выпусков.

В течение первого квартала 2004 года произошло снижение доходности по государственным ценным бумагам, обращающимся на организованном рынке ценных бумаг. Сложившаяся ситуация в денежно-кредитной сфере в условиях высокого уровня рублевой ликвидности привела к значительному спросу на любые рублевые инструменты и падению доходности по государственным и корпоративным долговым обязательствам.

За первые пять месяцев 2004 года расходы на обслуживание государственного внутреннего долга, выраженного в государственных ценных бумагах, составили 10, 75 млрд.рублей.

С такими данными правительство подошло к формированию Программы государственных заимствований на 2005 год. Она формировалась с учетом принятой в 2003 году Правительством Российской Федерации Долговой стратегии, предусматривающей снижение совокупного государственного долга Российской Федерации и замещение внешних источников финансирования внутренними заимствованиями.

Позитивные изменения, произошедшие на рынке государственных внутренних заимствований в 2002 - первой половине 2004 г.г., создали предпосылки для сохранения государственных внутренних заимствований на достигнутом в 2004 году уровне за счет удлинения сроков заимствований, недопущения пиковых нагрузок на бюджет и улучшения структуры государственного долга.

В настоящее время ситуация на рынке ГКО-ОФЗ характеризуется стабильным спросом со стороны отдельных инвесторов и низкой стоимостью привлечения средств для федерального бюджета. Однако, существует риск того, что в случае изменения экономической конъюнктуры произойдет сокращение спроса на государственные ценные облигации со стороны традиционных покупателей и Минфин России может столкнуться с угрозой невыполнения плана заимствований на фоне роста стоимости обслуживания долговых обязательств.

В связи с этим, наряду с исполнением количественных показателей по привлечению средств и обслуживанию долга, изложенных в Программе, одним из основных приоритетов Минфина России и Банка России в части государственных внутренних заимствований является повышение уровня рыночной ликвидности и расширение круга инвесторов на рынке государственных ценных бумаг.

В Программе государственных внутренних заимствований Российской Федерации на 2005 год на погашение иных долговых обязательств предполагается направить средства в сумме 35,72 млрд. руб., в том числе на погашение векселей Министерства финансов Российской Федерации - 3,37 млрд. рублей, на погашение государственных долговых товарных обязательств (для граждан, по различным причинам не успевшим погасить облигации целевых беспроцентных займов и целевые чеки на приобретение автомобилей) -1,0 млрд. рублей, прочее погашение - 0,05 млрд. рублей, исполнение государственных гарантий - 1,3 млрд. рублей.

Компенсационные выплаты по дореформенным сбережениям граждан подлежат исключению из проекта программы государственных внутренних заимствований и будут учтены в сумме 30 млрд. руб. в расходах федерального бюджета на 2005 год, в связи с введением с 1 января 2005 года новой бюджетной классификации. Указанные расходы, связанные с выплатой компенсаций по сбережениям, не могут быть учтены в структуре государственного внутреннего долга, поскольку из-за непринятия ряда федеральных законов в развитие рамочного Федерального закона "О восстановлении и защите сбережений граждан Российской Федерации" не может быть определена стоимость долговых обязательств по дореформенным сбережениям граждан, выраженная в рублевом эквиваленте, и, соответственно, определен объем государственного внутреннего долга по указанному виду задолженности.

На погашение задолженности по векселям Минфина России планируется направить 3,37 млрд. рублей, что позволит практически полностью рассчитаться с Банком России по этому виду долга. Оставшийся незначительный объем векселей будет погашен в 2006 году.

Теперь проанализируем программу внешних заимствований на 2004-2005 годы[22]. В предоставленном материале проведена сравнительная характеристика доходности к погашению еврооблигаций Российской Федерации, Бразилии и Турции. Исходя из них видно, что Россия, имеющая вместе с двумя другими странами кредитный рейтинг ВВ[23], возглавляет список своей группы. Это означает, что инвесторы на данный момент охотнее вкладывают деньги в долговые обязательства Российской Федерации, нежели других стран. Далее в материале Минфина говорится о снижении доходности по рублёвым заимствованиям. Программа заимствований на 2004-2005 годы складывалась именно под влиянием этих двух факторов. В данном проекте сформулированы следующие принципы:

· Максимальное ограничение принятия обязательств по привлечению кредитов иностранных государств и займов международных финансовых организаций по новым проектам, финансируемым из федерального бюджета.

· Сокращение неэффективно используемых займов и займов, реализуемых в течение длительного времени.

· Максимальное привлечение займов для финансирования расходов по уже реализуемым проектам с целью их завершения.

· Концентрация заемных ресурсов для реализации новых крупных имеющих общегосударственное значение инфраструктурных проектов, решения по реализации которых в счет «связанных» кредитов и займов международных финансовых организаций уже принято Правительством.

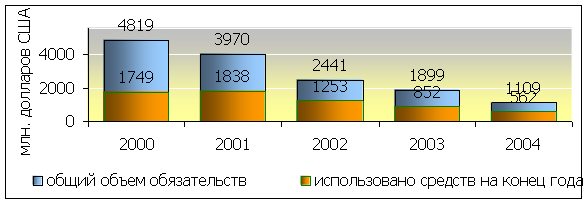

Ниже представлен общий объем обязательств по привлечению средств, предусмотренный Программой государственных внешних заимствований (кредиты правительств иностранных государств)

Ниже представлен общий объем обязательств по привлечению средств, предусмотренный Программой государственных внешних заимствований (кредиты правительств иностранных государств)

Из данной гистограммы видно, что правительство с каждым годом в рамках реализации программы снижает поступления кредитов от иностранных государств, но остаётся непонятным тот факт, что использование средств осуществляется в «половинчатом объёме». Ведь если с 2000 года бюджет верстается с профицитом, то данные привлечённые средства расходуются только с теми целевыми аспектами, для решения которых они привлекались. Сам собой напрашивается вывод о неэффективном использовании данных средств. Но всё же если сравнить процент использования по годам (2000-36%,2001-46%,2002-51%,2003-44%,2004-51%) наблюдается тенденция к увеличению доли использованных средств, т.е. к увеличению эффективности. Из общего объёма привлечённых средств с каждым годом всё больше ассигнований направляется на социальную сферу, но за счёт этого происходит уменьшение поступлений в промышленность. Однако, проверка Счетной палаты соответствия программы государственных внешних заимствований Российской Федерации у международных финансовых организаций по решению приоритетных социально-экономических задач, а также ряд тематических проверок использования средств займов международных финансовых организаций для финансирования различных проектов показали, как правило, низкую отдачу от их реализации для народного хозяйства и улучшения социального обеспечения населения. Рассмотрение портфеля проектов программы государственных внешних заимствований за последние несколько лет в целом позволяет сделать вывод о том, что наблюдается значительное распыление средств по большому числу несвязанных между собой проектов.

Во многом это явилось следствием того, что у России нет единой стратегии привлечения средств, а программы заимствований в известной степени формировались в соответствии со стратегическими и тактическими целями международных финансовых организаций и инициативами отдельных министерств и ведомств.

Однако 48 % средств, привлекаемых правительством у международных организаций, тратиться на инфраструктурные проекты. Подводя итоги анализа программ, необходимо отметить следующее:

· С каждым годом правительство России уменьшает объём заимствований.

· Происходит замещение «дорогого» внешнего долга «дешёвым» внутренним.

· Отчисления из общего объёма поступающих средств на консультационные услуги с каждым годом сокращаются[24].

· Приоритетной целью становится социальная сфера.

· С 2001 года заявлено о проведении политики обслуживания и погашения внешних долгов.

· Ужесточение контроля над заимствованиями проявляет себя на всех уровнях бюджетной системы.

· Неэффективность и длительность использования средств сменяется большей продуктивностью и стремление к скорейшему завершению «долгих» проектов.

Похожие работы

... , покупка эмитированных им государственных эмиссионных ценных бумаг на организованном рынке ценных бумаг осуществляется Национальным Банком Республики Казахстан за счет активов, находящихся в его распоряжении. Погашение и обслуживание государственного долга местного исполнительного органа, покупка эмитированных им государственных эмиссионных ценных бумаг на организованном рынке ценных бумаг ...

... экономических реформ в России. Наконец, следует учитывать, что продолжающийся спад производства усугубляет проблему обслуживания государственного долга, и уменьшения его бремени. 2 ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ: МНИМЫЕ ПРОБЛЕМЫ Как государственный долг и его рост влияют на состояние экономики? Может ли рост государственного долга привести страну к банкротству? ...

... деятельности, возможность предприятия быстро окупить вложенные средства. [21, с. 93-94] В ходе выполняемой нами работы был проведен анализ финансового состояния предприятия розничной торговли ОАО «Боровецкое», который заключался в анализе активов и пассивов бухгалтерского баланса организации и коэффициентов финансовой устойчивости, деловой активности и платежеспособности. Были отмечены некоторые ...

... , что для определения благоприятности инвестиционного климата России в целом, необходимо обратить внимание на регионы и способствовать улучшению инвестиционного регионального климата. 2. Инвестиционный климат в России 2.1 Структура накопления и накопленные проблемы Инвестиционный процесс в рыночном хозяйстве – один из наиболее интересных и сложных объектов исследования. Он хуже всего ...

0 комментариев