Финансовый контроль, его сущность и роль в исполнении федерального бюджета

Формы, виды и методы государственного финансового контроля

Полномочия органов, осуществляющих государственный финансовый контроль в Российской Федерации

Характеристика деятельности органов федерального казначейства

Мероприятия, проводимые по совершенствованию государственного финансового контроля в РФ

Внутренний контроль и аудит в органах Федерального казначейства

Организация и функционирование эффективной системы финансового контроля – обязательный и непременный элемент системы финансовой политики

Навигация

Организация и функционирование эффективной системы финансового контроля – обязательный и непременный элемент системы финансовой политики

Государственный финансовый контроль

115465

знаков

0

таблиц

2

изображения

1. Организация и функционирование эффективной системы финансового контроля – обязательный и непременный элемент системы финансовой политики.

Государственный финансовый контроль следует рассматривать как одну из функций государственных органов, представляющую собой систему сбора и оценки информации о финансовых потоках объекта контроля в целях установления полноты и своевременности формирования, обоснованности распределения и эффективности использования общественных финансовых ресурсов, а также государственного имущества, закреплённого за государственными учреждениями.

2. В зависимости от времени совершения контрольных действий различают следующие формы финансового контроля: предварительный, текущий и последующий. Текущий контроль наряду с предварительным контролем становится основной формой контроля, осуществляемого органами Федерального казначейства.

3. Федеральное казначейство в соответствии с Положением "О Федеральном казначействе", утверждённым постановлением Правительства РФ от 1 декабря 2004 года № 703, является федеральным органом исполнительной власти осуществляющим в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета. Для выполнения возложенных задач УФК по Калужской области концентрирует на своих счетах все платёжные операции федерального бюджета и осуществляет постоянный контроль на стадии, предшествующей расходованию средств федерального бюджета и платежам с этих счетов.

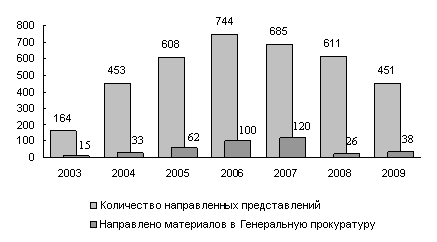

4. В ходе текущего контроля за средствами федерального бюджета платёжные документы клиентам возвращаются из-за: несоответствия показателя бюджетной классификации РФ, указанного в платёжном документе, проводимой операции; превышения суммы, указанной в расчётно-денежном документе получателя средств на осуществление кассового расхода, над остатком, отражённым на лицевом счёте лимитов бюджетных обязательств и объёмов финансирования; отсутствия документов, подтверждающих возникновение у получателя денежных обязательств по оплате за поставленные товары, оказанные услуги, выполненные работы.

Анализ результатов текущего контроля, проведённого УФК по Калужской области показал, что по видам нарушений в 2006 – 2008 годах наибольшая сумма пришлась на платёжные документы, возвращённые по причине неправильного их оформления в соответствии с требованиями Центрального банка России и Минфина РФ, наименьшая же сумма пришлась на платёжные документы, возвращённые по причине несоответствия содержания проводимой операции коду бюджетной классификации.

5. В целях повышения в Федеральном казначействе эффективности управления и использования ресурсов путём повышения результативности контрольной деятельности необходимо принципиально изменить подходы к организации и осуществлению ведомственного контроля.

Для обеспечения разработки и внедрения системы внутреннего аудита, была разработана и осуществляется до настоящего времени Концепция развития системы внутреннего контроля и аудита в Федеральном казначействе в 2006 – 2008 годах.

Одной из главных проблем в области организации финансового контроля является отсутствие единой нормативной правовой базы финансового контроля, регламентирующей все существенные аспекты, связанные с его организацией и осуществлением.

Более того, до сих пор в Российском законодательстве не даны чёткие определения даже самому понятию "финансовый контроль" и "государственный финансовый контроль", а также не закреплены единые принципы финансового контроля. До сих пор отсутствует единая концепция осуществления финансового контроля.

Исходя из этих проблем, возникает потребность разработки и принятия соответствующей законодательной базы, и важную роль здесь должен сыграть федеральный закон "О государственном финансовом контроле".

Также очевидна необходимость построения чёткой системы органов финансового контроля. В условиях бюджетирования, ориентированного на результат, необходимо не просто определить органы финансового контроля и их полномочия, но и разграничить органы внутреннего и внешнего финансового контроля, их цели и задачи.

В новых условиях задача внешнего контроля, в первую очередь, заключается в определении того, достаточно ли эффективно действует внутренний контроль. Кроме того, акцент внешнего контроля, как правило, переносится с традиционного аудита на аудит эффективности, который направлен на проверку того, насколько эффективно и экономно расходуются государственные средства.

В случае если удастся эффективно решить проблемы, связанные с внедрением аудита эффективности, то данный тип контроля станет весьма действенным и результативным, существенно повысив эффективность и результативность использования бюджетных средств.

Всё это создаст благоприятную среду для совершенствования финансового контроля, позволит повысить качество контроля и управления государственными ресурсами. От того, каким образом в обществе решён вопрос организации финансового контроля, во многом зависит то, какими путями, какими темпами будет осуществляться его развитие, как государство будет обеспечивать социально-экономическое благополучие своих граждан и многое другое.

СПИСОК ЛИТЕРАТУРЫ

1. Конституция Российской Федерации

2. Бюджетный кодекс Российской Федерации

3. Федеральный закон от 15.09.1996г. № 115-ФЗ "О бюджетной классификации Российской Федерации"

4. Федеральный закон от 19.12.2006г. № 283-ФЗ "О федеральном бюджете на 2007 год"

5. Постановление Правительства Российской Федерации от 15.07.199г. № 806 "О порядке учёта территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счёт средств федерального бюджета"

6. Постановление Правительства Российской Федерации от 22.05.2004г. № 249 "О мерах по повышению результативности бюджетных расходов"

7. Постановление Правительства РФ от 30.06.2004г. № 329 "О Министерстве финансов Российской Федерации" (с изменениями от 30 января 2008 года)

8. Постановление Правительства Российской Федерации от 30.10.2004г. № 506 "Об утверждении Положения о Федеральной налоговой службе"

9. Постановление Правительства Российской Федерации от 01.12.2004г. № 703 "О Федеральном казначействе"

10. Постановление Правительства Российской Федерации от 19.01.2005г. № 30 "О Типовом регламенте взаимодействия федеральных органов исполнительной власти"

11. Постановление Правительства Российской Федерации от 28.07.2005г. № 452 "О Типовом регламенте внутренней организации федеральных органов исполнительной власти"

12. Постановление Правительства Российской Федерации от 23.02.2007г. № 126 "О мерах по реализации Федерального закона "О федеральном бюджете на 2007"

13. Приказ Министерства финансов РФ от 1.10.2008 г № 87н "О порядке санкционирования оплаты денежных обязательств получения средств федерального бюджета и администрирование источников финансирования дефицита федерального бюджета"

14. Приказ Министерства финансов РФ от 7.10.2008 № 7н "О порядке открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами"

15. Приказ Министерства финансов РФ от 21.09.2004г. № 85н "О порядке обеспечения наличными деньгами получателей средств бюджетов бюджетной системы РФ" (с изм. от 02.05.2006г.)

16. Приказ Министерства финансов РФ от 18.07 2005г. № 128 "Об обмене электронными документами в системе ФК"

17. Положение о Министерстве финансов РФ (утв. постановлением Правительства РФ от 30.06.2004г. № 329) (с изм. от 30.01.2008г.)

18. Положение о Федеральной налоговой службе (утв. постановлением Правительства РФ от 30.10.2004г. № 506) (с изм. от 22.02.2008г.)

19. Положение о Федеральной службе финансово-бюджетного надзора (утв. постановлением Правительства РФ от 15.06.2004г. № 278)

20. Положение о Федеральной таможенной службе (утв. постановлением Правительства РФ от 26.07.2006г. № 459)

21. Положение об особенностях расчётно-кассового обслуживания территориальных органов Федерального казначейства, утверждённым ЦБ РФ № 298-П и Минфином России № 173н от 13.12.2006г.

22. Инструкция "О порядке открытия и ведения Федеральным казначейством и его территориальными органами лицевых счетов для учёта операций по исполнению расходов федерального бюджета", утверждённая Приказом Министерства финансов РФ от 31.12.2002г. № 142н (с изм. от 12.11.2007г.)

23. Инструкция "О порядке открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учёта операций со средствами, полученными от приносящей доход деятельности, получателей средств федерального бюджета, финансируемых на основания смет доходов и расходов", утверждённая Приказом Минфина России № 46н от 21.06.2001г. (с изм. от 1.01.2008г.)

24. Афанасьев М.В. "Основы бюджетной системы". Учебное пособие – М., ГУВШЭ, 2004г. – 127с.

25. Бурцев В.В. Организация системы государственного финансового контроля в РФ. Теория и практика. – М.: Издательско-торговая корпорация "Дашков и Ко", 2002г. – 126с.

26. Бюджетная система РФ. Учебник / Под ред. Романовского М.В., Врублёвской О.В. – 3-е изд., испр. и переп. – М.: Юрайт, 2004г.

27. Вахрин П.И. Бюджетная система РФ. Учебник – 2-е изд., испр. и доп. – М.: изд-во "Дашков и Ко", 2003г. – 53с.

28. Воронин Ю.М. Государственный финансовый контроль: вопросы теории и практики – М.: Финансовый контроль, 2005г. – 215с.

29. Грачёва Е.Ю Государственный финансовый контроль в Российской Федерации: состояние, проблемы и перспективы законодательного обеспечения: Материалы научно-практической конференции. – М., 2002г.

30. Ковалёва А.М. Финансы. Учебное пособие – М.: Финансы и статистика, 2006г. – 87с.

31. Ковалёв В.В. Финансы. Учебник, 2-е изд., переп. и доп. – М.: Проспект, 2006г. – 26с.

32. Казначейская система: опыт Санкт-Петербурга / под ред. Кротова В.Ю., Романовского Н.В. – 2-е изд., испр. и доп. – СПб.: изд-во Вестника комитета финансов, 2005г. – 178с.

33. Контроль и ревизия: учеб. Пособие для студентов вузов, обучающихся по специальностям "Бухгалтерский учёт, анализ и аудит", "Финансы и кредит" / О.С. Макоев; под ред. В.И. Подольского. – М.: ЮНИТИ-ДАНА, 2007г. – 256с.

34. Нешитой А.С. Бюджетная система РФ. Учебник, 4-е изд. – М.: изд-во "Дашков и Ко", 2006г. – 112с.

35. Фетисов В.Д. Бюджетная система РФ. Учебное пособие – М.: ЮНИТИ-ДАНА, 2005г. – 37с.

36. Финансы: Учебник для вузов / Под ред. Романовского М.В., Врублёвской О.В., Собанти – М.: Юрайт-М, 2002г. – 141с.

37. Астахов А.А., Озеряков А.С. "Всё о финансовом контроле" // Финансы, № 6, 2006г. – С. 72

38. Ермилов В.Г. "К теории государственного финансового контроля" // Финансы, № 2, 2005г. – С. 62

39. Жоромская Н.Н "Комментарии по применению экономической классификации расходов бюджетов РФ, начиная с 2005г." // Советник бухгалтера, № 11(23), ноябрь 2004г. – С.17

40. Касьянова Е.В. "Изменения в порядке открытия и ведения лицевых счетов для учёта операций по исполнению расходов федерального бюджета в органах Федерального казначейства" // БиНО: Бюджетные учреждения, № 6, 2004г. – С.64

41. Козиков Р.А "Ведомственный финансовый контроль на современном этапе" // Бюджет, № 6, 2007г. – С.19

42. Малинина Е.А. "Новый порядок открытия и ведения лицевых счетов органами Федерального казначейства" // БиНО: Бюджетные учреждения, № 5-6, 2005г. – С.132

43. Мешалкина Р.Е. "Аудит эффективности – объективная необходимость" // Финансы, № 2, 2005г. – С.65

44. Нестеренко Т.Г. "Казначейское исполнения бюджетов и развитие системы учёта в государственном секторе РФ" // Финансы, № 3, 2004г. – С.3

45. Овсянников Л.Н. Государственный финансовый контроль: подходы к стандартизации. // Финансы, № 2, 2007г. – С.71

46. Прокофьев С.Е. "Федеральное казначейство: ведомственный контроль в процессе реализации административной реформы" // Бюджет, № 6, 2006г. – С.11

47. Решетников М.И. "О переходе к управлению, ориентированном на результат на региональном уровне" // Вопросы экономики, № 3, 2006г.- С.152

48. Сергиенко Н.С. "К вопросу о сущности казначейского исполнения бюджетов" // Финансы, № 11, 2006г. – С.8

49. Симонова Л.А. Эффективность государственного финансового контроля // Финансы, № 4, 2006г. – С.18

50. Синева Е.Н. Учёт и контроль // Теоретический и научно-практический журнал, № 4, 2008г. – С.17

51. Синева Е.Н. Учёт и контроль // Теоретический и научно-практический журнал, № 1, 2009г. – С.7

52. Шлык С.В. "Совершенствование финансового контроля в условиях бюджетирования, ориентированного на результат" // Учёт и контроль, № 3, 2007г. – С.6

Похожие работы

Автоматизация информационного взаимодействия в системе органов государственного финансового контроля

... и по аналитическим методам), чем органы государственного налогового контроля, поэтому проведение дальнейшей автоматизации процессов государственного финансового контроля и применение современных информационных технологий необходимо не только для казначейского исполнения бюджета, но и для всей контрольной системы государства в сфере финансовых отношений. Как уже отмечалось ранее, на данном этапе ...

... расходов бюджетов субъектов РФ базируются на единых методологических основах, нормативах минимальной бюджетной обеспеченности, фактических затратах на оказание государственных услуг. 2. Контрольно-ревизионный аппарат в Московской области 2.1. Финансовый контроль Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и ...

... законодательных органов. В условиях перехода к рынку содержание и методы контроля претерпевают значительные уточнения, вызванные изменением роли государства в экономике, в частности, сужается сфера государственного финансового контроля. Он все более концентрируется на сфере макроэкономических процессов, включая контроль за стоимостными пропорциями движения ВВП, денежной массой, формированием и ...

... ; обеспечение возможности участия общественности в проведении конкретных контрольных действий (например, инвентаризации товарно-материальных ценностей и денежных средств). 3.2 Пути совершенствования государственного финансового контроля РФ В настоящее время экономика страны несет значительные потери из-за низкой финансовой, бюджетной, налоговой дисциплины, недостаточной работы системы ...

0 комментариев