Система государственного финансового контроля ее институты

Практика осуществления государственного контроля Российской Федерации

Контроль целевого и эффективного использования средств федерального бюджета

Практика проверок целевого и эффективного использования средств бюджета Тюменской области, выделенных на реализацию областных целевых программ

Пути совершенствования государственного финансового контроля Российской Федерации

Пути совершенствования государственного финансового контроля РФ

Навигация

Государственный финансовый контроль и пути его совершенствования

Государственный финансовый контроль и пути его совершенствования

138110

знаков

5

таблиц

1

изображение

Содержание

Введение

1. Организация финансового контроля в Российской Федерации

1.1 Сущность финансового контроля, виды и методы

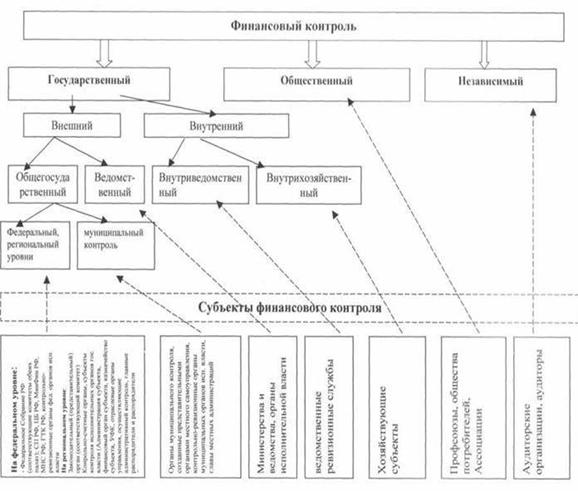

1.2 Система государственного финансового контроля ее институты

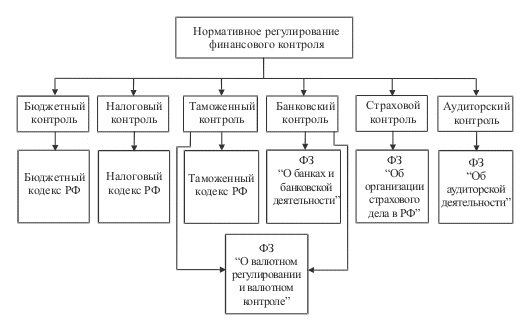

1.3 Бюджетный контроль как вид государственного финансового контроля

2. Практика осуществления финансового контроля РФ

2.1 Организация финансового контроля за соблюдением налогового и бюджетного законодательства, оценка его эффективности

2.2 Контроль целевого и эффективного использования средств федерального бюджета

2.3 Практика проверок целевого и эффективного использования средств бюджета Тюменской области, выделенных на реализацию областных целевых программ

3. Пути совершенствования системы государственного финансового контроля

3.1 Проблемы осуществления государственного финансового контроля РФ

3.2 Пути совершенствования государственного финансового контроля РФ

Заключение

Список используемой литературы

Введение

Наша страна сейчас находится в состоянии, которое принято называть постпереходным. Мы постепенно движемся от квазифедеративного типа к федеративному, тоталитарного к демократическому. При этом происходит смена взглядов, идеологии, системы ценностей. Но, пожалуй, основные изменения происходят в экономике. Слишком уж рознятся наше прошлое и то, к чему мы стремимся.

Финансы являются неотъемлемой частью экономических отношений, а финансовый контроль – неотъемлемой частью финансов. Поэтому сейчас происходят значительные изменения, как в задачах финансового контроля, так и в оценке его значения.

Актуальность рассматриваемой темы обусловлена значением государственного финансового контроля в повышении качества государственного управления, обеспечении подотчетности властных структур обществу и его дальнейшей демократизации, в управлении финансовой безопасности страны.

Для современной России, таким образом, в высшей степени важным условием построения сильного и благополучного государства, защиты интересов его граждан становится организация надежного контроля за исполнением бюджетов и надлежащим использованием государственного и муниципального имущества. Однако требования и задачи, предъявляемые в настоящее время к контрольным органам, могут быть выполнены лишь в том случае, если при их организации будет учтен не только зарубежный опыт, но и отечественный, особенно если будет использовано накопленное бесценное теоретическое наследие, что в общественном сознании закреплено как уроки прошлого.

Анализ истории развития Российского государства, управления его финансовыми ресурсами, системы государственного контроля над публичными финансами указывает на необходимость воссоздания в современной России целостного предоставления о государственном счетоводстве, т.е. системы взглядов о государственном финансовом контроле, которое может стать составной частью финансового права и теории управления.

Целью данной работы является рассмотрение теоретических основ финансового контроля, его видов, основных методов, а так же показать каким образом осуществляется контроль со стороны властных структур Российской Федерации и разработка комплекса мер направленных на его совершенствование.

К основным задачам дипломной работы относятся исследование теоретико-методических основ государственного финансового контроля, его видов и методов реализации, контроль за целевым и эффективным использование государственных средств, а также оценка эффективности государственного финансового контроля и пути его совершенствования.

1. Организация финансового контроля в Российской Федерации

1.1 Сущность финансового контроля, виды и методы

Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой деятельности по управлению народным хозяйством. Одним из звеньев системы контроля выступает финансовый контроль. Его значение заключается в содействии успешной реализации финансовой политики государства, обеспечении формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства.

Роль финансового контроля в условиях рыночной экономики многократно возрастает. Финансовый контроль является формой реализации контрольной функции финансов, которая и определяет значение и состояние финансового контроля. Вместе с тем в зависимости от социально-экономического положения государства, расширения прав хозяйствующих субъектов в осуществлении финансовой деятельности, возникновения различных организационно-правовых форм предпринимательства содержание финансового контроля существенно обогащается.

Финансовый контроль – это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления (государства, предприятий, учреждений, организаций) с применением специфических форм и методов его организации. Он осуществляется законодательными исполнительными органами власти всех уровней, а также специально созданными учреждениями и включает: контроль за соблюдением финансово – хозяйственного законодательства в процессе формирования и использования фондов денежных средств, оценку и целесообразности произведенных расходов.

Финансовый контроль в отличие от других видов контроля (экологического, санитарного, административного и других видов контроля) связан с использованием стоимостных категорий. Предметом проверок выступают такие финансовые (стоимостные) показатели, как прибыль, доходы, рентабельность, себестоимость, издержки обращения, налог на добавленную стоимость, отчисления на различные цели и в фонды. Эти показатели носят синтетический характер, поэтому контроль за их выполнением, динамикой, тенденциями охватывает все стороны производственной, хозяйственной и коммерческой деятельности предприятий, а также механизм финансово-кредитных взаимосвязей. Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств на всех уровнях народного хозяйства.

Конкретные формы и методы организации финансового контроля – это практическое воплощение объективно присущего финансам, как экономической категории свойства контроля. Поскольку финансовая система государства охватывает все виды денежных фондов (как на федеральном и региональном уровне, так и на уровне отдельно хозяйствующих субъектов), финансовый контроль является много уровневым и разносторонним.

Финансовый контроль призван обеспечивать как интересы и права государства и его учреждений, так и всех других экономических субъектов; финансовые нарушения влекут санкции и штрафы.

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Это, прежде всего разработка, утверждение и исполнение бюджетов вех уровней и внебюджетных фондов, а также контроля за финансовой деятельностью государственных предприятий и учреждений, государственных банков и финансовых корпораций.

Финансовый контроль со стороны государства негосударственной сферы экономики затрагивает лишь сферу выполнения денежных обязательств перед государством, включая налоги и другие обязательные платежи, соблюдение законности и целесообразности при расходовании выделенных им бюджетных субсидий и кредитов, а также установленных правительством правил организации денежных расчетов, ведения учета и отчетности.

Финансовый контроль за деятельностью предприятий включает также контроль со стороны кредитных учреждений, акционеров и внутренний контроль: проверку эффективности и целесообразности использования денежных ресурсов – собственных, заемных и привлеченных; анализ и сопоставление фактических результатов с прогнозируемыми; финансовую оценку результатов инвестиционных проектов; правильность и достоверность финансовой отчетности; контроль за финансовым состоянием и ликвидностью.

Финансовый менеджер в крупной финансовой структуре контролирует весь процесс инвестирования капитала. Это так называемый, постаудит, который включает сравнение фактических финансовых результатов на каждой стадии производственно-инвестиционной деятельности с прогнозируемыми в финансовом разделе бизнес-плана; анализ и устранение причин их несоответствия; поиск путей снижения издержек и улучшения методов финансового прогнозирования. Следовательно, финансовый контроль – важный элемент системы управления финансами.

Разгосударствление банковской системы и появление коммерческих банков и других кредитных организаций вызвали к жизни методы финансового контроля, как со стороны коммерческих банков за финансовым состоянием предприятий-клиентов, так и за деятельностью самих коммерческих банков со стороны Центрального банка Российской Федерации со стороны законодательных органов.

Рассмотрим методы финансового контроля применяемые в РФ.

Метод финансового контроля можно сформулировать как комплексное, органически взаимосвязанное изучение законности, достоверности, целесообразности и экономической эффективности хозяйственных и финансовых операций и процессов на основе использования учетной, отчетной, плановой (нормативной) и другой экономической информации в сочетании с исследованием фактического состояния объектов контроля.

Анализ литературы о сущности методов контроля позволяет выделить из них две группы: общенаучные методы и специфические контрольные методы.

Общенаучные методические приемы включают анализ и синтез, индукцию, дедукцию, аналогию и моделирование, абстрагирование и конкретизацию, системный анализ, функционально-стоимостный анализ.

Собственные методические приемы государственного финансового контроля представляют собой специфические приемы контроля, выработанные практикой. Формируются эти приемы в зависимости от целевой функции контроля. Например, методические приемы финансового контроля базируются на методиках бухгалтерского учета, статистики, экономического анализа и других экономических наук. Вместе с тем методические приемы финансового контроля применяются в исследованиях других экономических наук (управление, планирование, финансирование, кредитование и т.п.).

По информационному обеспечению различают методы документального и фактического контроля.

Документальный контроль заключается в установлении сущности и достоверности хозяйственной операции по данным первичной документации, учетных регистров и отчетности, в которых она нашла отражение, т.е. в бухгалтерском, оперативном и статистическом учете. Так, выполнение планов производства и реализации продукции, ее себестоимости и рентабельности на контролируемом предприятии определяется по данным, содержащимся в первичной документации, учете и отчетности.

Фактический контроль состоит в определении действительного, реального состояния объекта проверки путем перерасчета, взвешивания, обмера, лабораторного анализа и других методов проверки. К объектам фактического контроля относятся: наличные деньги в кассе, основные средства, материальные ценности, готовая продукция, незавершенное производство.

Фактический и документальный контроль выполняется во взаимной связи, так как только их совместное применение позволяет установить действительное состояние объектов проверки и их сохранности, разработать мероприятия по устранению имеющихся недостатков.

Основными методами государственного финансового контроля являются:

· проверки;

· обследования;

· надзор;

· анализ финансового состояния;

· наблюдение (мониторинг);

· ревизии.

Проверки производятся по отдельным вопросам финансово-хозяйственной деятельности на основе отчётных, балансовых и расходных документов. В процессе проверки выявляются нарушения финансовой дисциплины и намечаются мероприятия по их устранению.

Объектами документальных проверок являются бухгалтерская, статистическая, операционно-техническая отчетность, сметы расходов и расчеты к ним, расчеты по налогам и т.п.

Обследование в отличие от проверки охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития. В ходе обследования могут осуществляться контрольные обмеры выполнения работ, расхода материалов, топлива, энергии и т.д.

Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов, нарушение которых влечёт за собой отзыв лицензии. Например, осуществляется надзор со стороны ЦБ России за деятельностью коммерческих банков; со стороны Департамента страхового надзора Минфина России – за страховыми фирмами.

Анализ финансового состояния как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования.

Наблюдение (мониторинг) – постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия-клиента; неэффективное использование полученной ссуды и снижение ликвидности может привести к ужесточению условий кредитования, требованию досрочного возврата ссуды.

Ревизия – наиболее глубокий и всеобъемлющий метод финансового контроля, представляющий собой взаимосвязанный комплекс проверок финансово-хозяйственной деятельности предприятий, учреждений и организаций, проводимых с помощью определенных приемов фактического и документального контроля. Ревизия проводится для установления целесообразности, обоснованности, экономической эффективности совершенных хозяйственных операций, проверки соблюдения финансовой дисциплины, достоверности данных бухгалтерского учета и отчетности – для выявления нарушений и недостатков в деятельности ревизуемого объекта.

Комплексная ревизия охватывает все стороны хозяйственной и финансовой деятельности объекта контроля, а ее содержательная часть соответствует подходам, применимым к ревизии. Другой отличительной чертой комплексной ревизии является охват ею всех уровней управления: министерство – ведомство – предприятие (выборочно). Результатом ее являются не только выводы, но и предложения по улучшению не только финансово-хозяйственной, но и производственной деятельности объекта контроля

Виды финансового контроля классифицируются по ряду признаков: по формам осуществления, уровням управления, субъектам контроля, объектам контроля и информационной базе контроля.

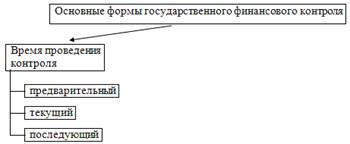

По формам осуществления финансового контроля различают следующие контрольные проверки: превентивные, текущие, тематические, ревизии, комплексные ревизии.

Превентивные (предупредительные) контрольные проверки организуются на стадии предварительного контроля производственной и финансово-хозяйственной деятельности отрасли, объединений и предприятий. Проверяются обоснованность финансовых планов, размер взносов в государственный бюджет налогов и других платежей согласно утвержденным нормативам. Если органы государственного контроля осуществляют превентивные проверки периодически, то внутрихозяйственный контроль выполняет их систематически и непрерывно. Санкционируя выполнение хозяйственной операции, руководитель предприятия или лица, им уполномоченные, подвергают ее превентивной проверке в части хозяйственной целесообразности, нормативной правовой и плановой обоснованности, хозяйственной и материальной ответственности лиц, которым поручается ее

Превентивному контролю хозяйственной деятельности, осуществляемому главным бухгалтером, придается исключительно важное значение. Положением о главном бухгалтере предусмотрено, что документы, служащие основанием для приемки и выдачи денежных средств и товарно-материальных ценностей, а также кредитные и расчетные обязательства подписываются руководителем объединения, предприятия и главным бухгалтером или лицами, ими на то уполномоченными. Без подписи главного бухгалтера указанные документы считаются недействительными и не принимаются к исполнению материально ответственными лицами, а также учреждениями банка.

Текущие контрольные проверки – форма текущего контроля конкретных операций хозяйственной деятельности организаций и предприятий. Проводятся текущие проверки всеми контролирующими органами по вопросам, входящим в их компетенцию. Так, учреждения банков при проведении текущего обследования контролируют использование кассовой наличности денег, своевременность и полноту сдачи выручки и т.п. По финансированию капитальных вложений при текущем обследовании контролируется организация строительства, обеспеченность проектной документацией строящихся объектов. Счетной палатой, Минфином России и его органами на местах проводятся текущие проверки использования средств федерального бюджета. Статистические органы на местах организуют текущие проверки применения типовой документации в учете хозяйственной деятельности объединений, предприятий, выявляют излишнюю отчетность, которая не утверждена в установленном порядке, а предоставляется по запросу органов управления. При внутриведомственном контроле путем текущего обследования проверяется выполнение указаний собственника, предприятиями по вопросам их деятельности. При внутрихозяйственном контроле посредством текущих проверок осуществляется оперативный контроль за совершением хозяйственных операций, в частности, проверяются условия хранения товарно-материальных ценностей.

Следовательно, текущие контрольные проверки являются способом оперативного контроля конкретных операций хозяйственной деятельности, не требующим применения сложных методик.

Тематические контрольные проверки – форма текущего финансового контроля однородных хозяйственных операций, выполняемых объединениями, предприятиями, например, использования материальных, трудовых и финансовых ресурсов, обеспечения сохранности государственной собственности. Тематические проверки имеют сходство с текущими проверками, но они проводятся по более широкому кругу показателей конкретной темы с применением методов экономического анализа, вычислительной техники и привлечением специалистов различного профиля. Если в процессе текущего обследования применяются в основном методы фактического контроля, то при тематических проверках используются планово-нормативная и договорная информация, данные бухгалтерского учета, хронометражные наблюдения, проводятся выборочные инвентаризации ценностей.

По уровням управления контрольные мероприятия можно разделить на общегосударственные, когда осуществляется проверка ряда министерств и ведомств; отраслевые – проверка той или иной отрасли и выборочно отдельных ее предприятий и организаций; региональные – когда проверяется регион и его отдельные предприятия; объектные – когда проверяется отдельное предприятие, банк, АО и т.п.

По субъектам контроля он (контроль) делится на две категории: внутренний контроль, когда проверка осуществляется ведомственным органом контроля, например, проверка предприятия АПК контрольным органом Минсельхозпрода России; внешний контроль осуществляется внешним контрольным органом, например, Счетной палатой Российской Федерации, счетной палатой региона, Главным контрольным управлением Президента Российской Федерации, налоговой службой и т.д.

Классификация по объектам контроля отражает собственно специфику этих объектов: контроль органов государственного управления; контроль банков; контроль предприятий сферы материального производства; контроль организаций сферы нематериального производства; контроль международной деятельности; контроль вооруженных сил и т.д.

По информационному обеспечению различают документальный и фактический контроль.

Документальный контроль заключается в установлении сущности и достоверности хозяйственной операции по данным первичной документации, учетных регистров и отчетности, в которых она нашла отражение, т.е. в бухгалтерском, оперативном и статистическом учете. Так, выполнение планов производства и реализации продукции, ее себестоимости и рентабельности на контролируемом предприятии определяется по данным, содержащимся в первичной документации, учете и отчетности.

Фактический контроль состоит в определении действительного, реального состояния объекта проверки путем перерасчета, взвешивания, обмера, лабораторного анализа и других методов проверки. К объектам фактического контроля относятся: наличные деньги в кассе, основные средства, материальные ценности, готовая продукция, незавершенное производство.

Фактический и документальный контроль выполняется во взаимной связи, так как только их совместное применение позволяет установить действительное состояние объектов проверки и их сохранности, разработать мероприятия по устранению имеющихся недостатков.

Поскольку финансовый контроль является одной из функций управления, то ему присущи общие принципы управления, на которых базируется процесс государственного управления и управления конкретным предприятием и организацией, но конечно с преломлением содержания этих принципов применительно к функции контроля.

Похожие работы

... деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности. Практическая глава 2. Анализ периодической печати по теме: «Особенности финансового контроля в РФ» 2.1. Из статьи «Сергей Степашин: чиновничья коррупция подрывает национальные экономики» известно, Достижению глобальной конкурентоспособности национальных экономик стран СНГ ...

... средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций, выделяемых на основе решений Правительства РФ. Большую роль в проведении финансового контроля играет осуществляемое Минфином методическое руководство организацией бухгалтерского учета в стране, а также проведение аттестации по аудиту и ...

... палате Российской Федерации» счетная палата Российской Федерации (далее - Счетная палата) является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Счетная палата является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Содержание ...

... государственной власти, органов местного самоуправления, а также от политических и иных общественных объединений. Принцип объективности заключается в том, что государственный финансовый контроль осуществляется квалифицированными специалистками с использованием фактических документальных данных в установленном законодательством порядке, путём применения методов, обеспечивающих получение полной и ...

0 комментариев