Цели и задачи государственного финансового контроля

Формы и методы финансового контроля

Основные принципы и требования организации государственного финансового контроля

Принцип гласности (публичности или открытости)

Требования организации государственного финансового контроля

Требование непрерывности развития и совершенствования

Требование экономической эффективности

Права и функции органов государственного финансового контроля

Счетная палата как орган финансового контроля

Недостатки системы государственного финансового контроля и пути ее развития

Навигация

Государственный финансовый контроль

Государственный финансовый контроль

103108

знаков

0

таблиц

1

изображение

Содержание

Введение

1. Характеристика современной системы государственного финансового контроля

1.1. Сущность и виды финансового контроля

1.2. Цели и задачи государственного финансового контроля

1.3. Формы и методы финансового контроля

2. Основные принципы и требования организации государственного финансового контроля

2.1. Принципы организации государственного финансового контроля

2.2. Требования организации государственного финансового контроля

2.3. Критерии эффективности государственного финансового контроля

3. Система государственного финансового контроля в Российской Федерации

3.1. Классификация органов государственного финансового контроля Российской Федерации

3.2. Права и функции органов государственного финансового контроля

3.3. Счетная палата как орган финансового контроля

4. Недостатки системы государственного финансового контроля и пути ее развития

Заключение

Список использованной литературы

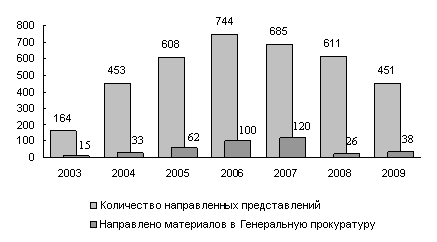

Приложение

Введение

Общеизвестно, что образование фондов денежных средств государства и их использование в процессе выполнения государственных задач во многом происходит посредством хозяйственной деятельности как государственных, так и негосударственных организаций (например, исполнение ими своих налоговых и иных финансовых обязательств перед государством, использование государственных ресурсов в процессе реализации тех или иных государственных программ и т.д.). При этом государственный финансовый контроль обеспечивает вскрытие отклонений от базовых правил и нормативных требований к процедурам управления государственными финансовыми потоками и инициирующей их финансово-хозяйственной деятельностью экономических субъектов, от параметров его законности, эффективности и целесообразности (при наличии же таких отклонений государственный финансовый контроль обеспечивает принятие соответствующих корректирующих и превентивных мер).

Любые государственные программы реформирования и развития областей экономики для их успешной реализации должны предусматривать эффективную систему государственный финансовый контроль. От того, насколько качественной будет информация, предоставляемая системой государственного финансового контроля, во многом зависит обоснованность решений, затрагивающих различные сферы как государственной финансово-экономической политики, так и финансово-хозяйственной деятельности государственных организаций, организаций с государственным

участием или особо связанных с деятельностью государства. А это, как известно, является основной предпосылкой устойчивости хозяйственного и, как следствие этого, социально-политического развития страны в целом. Иными словами, эффективность государственного финансового контроля является одним из важных факторов финансово-экономического и социально-политического благополучия нации.

Переход на новые условия хозяйствования, внедрение новых форм и методов организации финансовых отношений в стране, а также финансово-хозяйственной деятельности предприятий диктует необходимость становления и совершенствования новой системы государственного финансового контроля как важного условия обеспечения устойчивого экономического роста страны и укрепления государственности.

Целью работы является исследование вопросов организации государственного финансового контроля в современных условиях и определение научно-обоснованных рекомендаций по организации его системы в Российской Федерации.

В соответствии с поставленной целью, при написании работы решаются следующие задачи:

- рассмотреть понятия государственный финансовый контроль, выделить его цели и задачи, виды, основные методы;

- определить сущность и значение государственного финансового контроля в современных условиях;

- исследовать критерии эффективности и принципы организации государственного финансового контроля;

- рассмотреть наиболее важные вопросы организации государственного контроля за обеспечением финансовой безопасности Российской Федерации;

- выявить направления совершенствования российской системы государственного финансового контроля.

Теоретической базой при написании работы явились законодательные и нормативно-правовые акты Российской Федерации, научные труды российских и зарубежных ученых, публикации экономических газет и журналов.

1. Характеристика современной системы государственного финансового контроля

1.1. Сущность и виды финансового контроля

Финансовый контроль обычно рассматривают в двух аспектах:

1) строго регламентированную деятельность специально созданных контролирующих органов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов;

2) неотъемлемый элемент управления финансами и денежными потоками на макро- и микроуровне с целью обеспечения целесообразности и эффективности финансовых операций.

Оба аспекта контроля взаимосвязаны, но различаются целями, методами и субъектами контроля. Если в первом случае преобладает правовая и количественная сторона контроля, то во втором — упор делается на аналитическую сторону финансового контроля.

Контроль выступает как кульминационный момент управленческого цикла на той его стадии, когда фактические результаты воздействия на управляемый объект сопоставляются с требованиями принятых решений, а при выявлении отрицательных отклонений устанавливаются их причины и виновники, принимаются меры к улучшению положения дел. Являясь самостоятельной функцией управления экономикой, контроль не поглощает другие функции, а взаимопроникает в них, оказывая активное воздействие на эффективность их использования.

Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Его роль при переходе к рынку многократно возрастает.

Финансовый контроль осуществляется путем применения научно обоснованных методов установления степени соответствия практики управления финансовыми ресурсами во всех сферах производства и распределения общественного продукта задачам финансовой политики. Институт финансового контроля представляет собой составной элемент общей структуры контрольных органов государства и вместе с тем выступает как важнейший составной элемент финансовой системы.

В зависимости от субъектов, осуществляющих финансовый контроль, выделяются:

Государственный финансовый контроль, который подразделяется на вневедомственный и ведомственный;

Негосударственный финансовый контроль:

- внутрихозяйственный контроль в составе корпоративного и некорпоративного финансового контроля;

- аудиторский контроль как подсистема независимого контроля в форме общего и банковского аудита;

- гражданский финансовый контроль;

- общественный финансовый контроль;

- правовой финансовый контроль;

- страховой финансовый контроль, и другие виды.

Государственный вневедомственный финансовый контроль осуществляется следующими контрольными органами: Счетной палатой РФ и контрольно-счетными органами субъектов РФ, Главным контрольным управлением Президента РФ, Департаментом государственного финансового контроля (ДГФК) Минфина России, Главным управлением федерального казначейства (ГУФК) Минфина России, Центральным банком РФ, Министерством РФ по налогам и сборам, Государственным таможенным комитетом РФ, Федеральной службой налоговой полиции РФ и государственными внебюджетными фондами — Пенсионным фондом РФ (ПФ РФ), Фондом социального страхования РФ (ФСС РФ), Федеральным и территориальными фондами обязательного медицинского страхования (ФФОМС и ТФОМС).

Ведомственный контроль осуществляется министерствами, ведомствами за деятельностью входящих в их систему учреждений и организаций руководителями соответствующих образований и специально созданными в данных системах контрольно-ревизионными подразделениями, которые подчиняются, как правило, непосредственно руководителю министерства, комитета, иного органа исполнительной власти. В МВД РФ, например, финансовый контроль, осуществляется руководителями МВД России, МВД республик в составе РФ, ГУВД и других подразделений непосредственно и через соответствующую финансовую службу. В системе МВД России создана контрольно-ревизионная служба. Общее руководство контрольно-ревизионной службой в системе Министерства внутренних дел России осуществляет Контрольно-ревизионное управление МВД России (КРУ МВД России).

Основными задачами данного контроля являются:

- выявление случаев хищения и недостач денежных средств и материальных ценностей, бесхозяйственности, других нарушений финансовой дисциплины;

- разработка предложений по устранению условий и причин, их порождающих; принятие мер по возмещению виновными лицами причиненного ущерба и др.

Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований хозяйственных субъектов, а также оказанию им иных аудиторских услуг. Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности хозяйствующих субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам РФ.

Похожие работы

Автоматизация информационного взаимодействия в системе органов государственного финансового контроля

... и по аналитическим методам), чем органы государственного налогового контроля, поэтому проведение дальнейшей автоматизации процессов государственного финансового контроля и применение современных информационных технологий необходимо не только для казначейского исполнения бюджета, но и для всей контрольной системы государства в сфере финансовых отношений. Как уже отмечалось ранее, на данном этапе ...

... расходов бюджетов субъектов РФ базируются на единых методологических основах, нормативах минимальной бюджетной обеспеченности, фактических затратах на оказание государственных услуг. 2. Контрольно-ревизионный аппарат в Московской области 2.1. Финансовый контроль Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и ...

... законодательных органов. В условиях перехода к рынку содержание и методы контроля претерпевают значительные уточнения, вызванные изменением роли государства в экономике, в частности, сужается сфера государственного финансового контроля. Он все более концентрируется на сфере макроэкономических процессов, включая контроль за стоимостными пропорциями движения ВВП, денежной массой, формированием и ...

... ; обеспечение возможности участия общественности в проведении конкретных контрольных действий (например, инвентаризации товарно-материальных ценностей и денежных средств). 3.2 Пути совершенствования государственного финансового контроля РФ В настоящее время экономика страны несет значительные потери из-за низкой финансовой, бюджетной, налоговой дисциплины, недостаточной работы системы ...

0 комментариев