Цели и задачи государственного финансового контроля

Формы и методы финансового контроля

Основные принципы и требования организации государственного финансового контроля

Принцип гласности (публичности или открытости)

Требования организации государственного финансового контроля

Требование непрерывности развития и совершенствования

Требование экономической эффективности

Права и функции органов государственного финансового контроля

Счетная палата как орган финансового контроля

Недостатки системы государственного финансового контроля и пути ее развития

Навигация

Недостатки системы государственного финансового контроля и пути ее развития

Государственный финансовый контроль

103108

знаков

0

таблиц

1

изображение

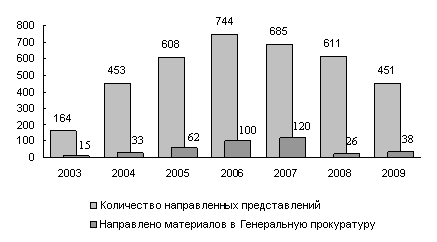

4. Недостатки системы государственного финансового контроля и пути ее развития

В результате реформ, разрушив вертикали тоталитарного контроля, Россия оказалась в ситуации, когда нет адекватной общегосударственной контрольной системы, ориентированной на новые демократические задачи. Следует признать, что существующая в стране система государственного финансового контроля в полной мере не выполняет своего назначения и нуждается в серьезной реструктуризации. Примеров нецелевого использования и невозврата государственных средств, нерационального управления ими, иных финансово-хозяйственных нарушений множество. Факты таких нарушений приводятся в опубликованных в печати отчетах контрольных органов.

Главное контрольное управление Президента Российской Федерации провело проверку деятельности органов исполнительной власти субъектов Российской Федерации по оздоровлению государственных финансов за счет укрепления финансовой и бюджетной дисциплины. В ходе проверки установлено, что федеральные министерства и ведомства, их территориальные органы, а также органы исполнительной власти субъектов Российской Федерации не в полном объеме реализовывали задачи, поставленные в Послании Президента Российской Федерации Федеральному Собранию «Россия на рубеже эпох». При этом основные недостатки финансово-контрольной работы этих органов можно обобщить в следующих пунктах:

- МНС России, Минфин России, ГТК России и их территориальные органы, органы исполнительной власти субъектов РФ и органы местного самоуправления не принимают должных мер по исполнению доходной части бюджета (не принимают исчерпывающих мер по сбору налогов и сборов (в результате чего растет дотационность региональных и местных бюджетов), неправомерно устанавливают различные льготы и освобождения от уплаты таможенных платежей, не принимают должные меры по ликвидации растущей задолженности перед бюджетом);

- Минфину России не удалось сформировать единую систему органов федерального казначейства с ведением счетов по учету доходов и средств федерального бюджета в Банке России;

- не выполняются требования соответствующих нормативных актов об обслуживании органов федерального казначейства в учреждениях Банка России;

- органы исполнительной власти субъектов РФ, Госкомсевер России и Минфин России не осуществляли должный контроль за эффективным расходованием средств государственной финансовой поддержки;

- в ряде регионов в нарушение указов Президента РФ имеет место практика исполнения бюджетов на основе использования денежных суррогатов, бартерных операций и применения зачетных схем (при этом допускаются нарушения самими налоговыми органами);

- работа по мобилизации налоговых платежей и сборов «живыми» деньгами проводится неудовлетворительно;

- федеральные органы исполнительной власти и органы власти субъектов РФ не добились увеличения доходов от производства алкогольной продукции;

- не выполнены в полном объеме бюджетные задания по увеличению доходов от имущества, находящегося в государственной собственности;

- ГТК России, ВЭК России и Банк России не полностью реализуют возможности увеличения доходной части федерального бюджета за счет возврата валютной выручки;

- нерационально и необоснованно расходуются иностранные займы, полученные под гарантии Правительства РФ;

- в ряде субъектов РФ, несмотря на сложное социально-экономическое положение, допускается нецелевое расходование финансовых ресурсов;

- в нарушение указов Президента РФ органы исполнительной власти регионов оказывают финансовую поддержку хозяйствующим субъектам, имеющим бюджетную задолженность;

- органы исполнительной власти субъектов РФ и органы местного самоуправления зачастую принимают нормативные акты, не соответствующие общим федеральным принципам налогообложения в РФ.

Примеров неэффективности организации и функционирования органов государственного финансового контроля можно привести множество.

Все вышеописанные негативные моменты существующей системы государственного финансового контроля, а также усложнение социально-политических условий и хозяйственной жизни в России, расширение сфер деятельности хозяйствующих субъектов, тенденция к преобразованиям последних, увеличение информационных потоков — все это требует организации адекватной системы государственного финансового контроля и, в первую очередь, на основе создания надежного правового «фундамента» реформирования существующей его структуры и преобразования методов действия.

Если и дальше не уделять должного внимания проблемам ГФК, то вряд ли можно ожидать, что реформы в нашем государстве пойдут в правильном направлении, предотвратив бесконтрольность, казнокрадство, беспорядочность экономических решений и нарушения законодательства во многих сферах хозяйствования.

Все вышесказанное свидетельствует о том, что для того, чтобы государственный финансовый контроль в России был действительно эффективным и соответствовал уровню развитых государств, необходимо проделать много важных и существенных преобразований.

Итак, основные пути организации и развития системы государственного финансового контроля в России представляются в следующем:

формирование системной и завершенной нормативно-правовой базы (в том числе стандартизация государственного финансового контроля);

реформирование организационных структур;

приведение методологической основы в соответствие с современными условиями;

формирование системы процедур контроля (методической базы);

создание целостных научно-исследовательской и учебной баз, формирование системы кадрового обеспечения;

организация адекватной информационно-коммуникационной инфраструктуры;

материально-техническое (включая социально-бытовое) и финансовое обеспечение функционирования контролирующих органов.

В принципе законодательство о государственном финансовом контроле основывается на соответствующих нормативно-правовых актах об органах государственного финансового контроля, но данные акты, имеющие по сути локальный характер, формируют только саму возможность разработки некой интегративной правовой базы общей системы государственного финансового контроля (объединяющую и справедливую для органов государственного финансового контроля всех ветвей власти), обеспечивающей ее реформирование и развитие. Логичнее было бы сначала разработать общий нормативно-правовой документ, а после, на его основе, уже акты об отдельных контрольных структурах. При этом, естественно, необходимо будет изменить структуры и назначения отдельных органов государственного финансового контроля, а также создать дополнительные (изменив существующие и разработав новые соответствующие положения об органах).

При этом система нормативно-правовых актов государственного финансового контроля должна строиться при учете следующих основных требований:

- нормативно-правовые акты государственного финансового контроля не должны иметь противоречий (в том числе несоответствие в названиях, в терминологии и т.д.), не должны дублировать друг друга (то же самое относится и по отношению к правовым актам, регулирующим иные сферы государственного управления и финансов). Выполнение этого принципа в общем и целом должно быть обеспечено четкой концепцией и правилами построения системы правового регулирования государственного финансового контроля;

- должно быть четко определено то, какие конкретные вопросы государственного финансового контроля рассматривает тот или иной уровень нормативного регулирования, как он взаимодействует с иными уровнями, какие виды нормативно-правовых актов входят в тот или иной уровень;

- должна быть четко определена обязательность применения, порядок разработки и согласования нормативно-правовых актов государственного финансового контроля.

Представляется необходимой скорейшая разработка Закона, который положит правовое начало развитию отечественного государственного финансового контроля, переходу его на качественно иной уровень, отвечающий потребностям современного государственного управления, установкам государственной политики. При этом основная цель Закона - установление нормативно-правовой основы (фундамента) функционирования, развития и совершенствования системы государственного финансового контроля в Российской Федерации и ее субъектах, обеспечивающей сохранение и эффективное использование национальной собственности и рост благосостояния граждан.

Заключение

Государственный финансовый контроль - в Российской Федерации – это государственный контроль:

- за своевременным исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов;

- за организацией денежного обращения;

- за использованием кредитных ресурсов;

- за состоянием государственного внутреннего и внешнего долга, государственных резервов;

- за предоставлением финансовых и налоговых льгот и преимуществ.

Организация и функционирование эффективной системы финансового контроля - обязательный и непременный элемент государственной финансовой политики. Государственный финансовый контроль, играя существенную роль в обеспечении функционирования государства, одновременно может квалифицироваться как функция социального управления и правового регулирования.

Сегодня назрела необходимость должного правового регулирования организации и деятельности органов государственного контроля, так как контрольная деятельность в России пока малоэффективна.

В связи с этим необходимо дальнейшее совершенствование действующего законодательства, призванное способствовать развитию методологической базы, терминологического единообразия и механизма формирования и функционирования системы финансового контроля. Важным является устранение незавершенности в вопросах формирования правовой базы государственного контроля. Нужно законодательно закрепить задачи, права, сферу действия каждого органа финансового контроля.

При совершенствовании системы финансового контроля, принципиально важно использование зарубежного опыта. Здесь речь может идти о поэтапной частичной или полной апробации отдельных областей данной практики.

Принципиально значимым представляется достижение в деятельности органов муниципального финансового контроля, региональных контрольно-счетных органов и Счетной палаты Российской Федерации такой меры взаимосогласованности, которая исключала бы обособленность, самозамкнутость финансового контроля на любом из уровней исполнительной власти. Лишь после решения соответствующих задач можно будет говорить об успешном формировании целостной системы финансового контроля в России.

Совершенствование государственного финансового контроля в России позволит целесообразно и эффективно использовать государственные финансовые ресурсы страны, а также движение финансовых потоков от отправителя к адресату. Снизится вероятность, что денежные средства будут использованы с нарушениями законодательства и будет уверенность, что данные денежные средства будут использованы по целевому назначению. Совершенствование финансового контроля будет препятствовать и нарушению законности финансовой деятельности хозяйствующих субъектов, обнаружению и раскрытию противоправных деяний, выявлению и устранению причин и условий, способствующих такого рода действиям.

Весьма своевременным является предоставление в законодательном порядке широких полномочий Счетной палате, являющейся во всех развитых странах высшим судебным и независимым органом контроля за формированием и использованием государственных средств.

Список использованной литературы

1. Конституция Российской Федерации. 12 декабря 1993 г. – М.: Пресс, 2000. – 672 с.

2. Бюджетный кодекс Российской Федерации. Федеральный закон № 145-ФЗ от 31.07.1998 // Российская газета. – 1998.- 12 августа.

3. О мерах по обеспечению государственного финансового контроля в РФ: Указ Президента РФ от 25.07.1996 // Российская газета. – 1996. - 6 ноября.

4. О Счетной палате РФ: Федеральный закон № 4-ФЗ от 14.01.1995 // Российская газета. – 1995.- 14 января

5. Бурков С., Ефимова Н., Буркова С. О повышения эффективности государственного финансового контроля РФ // Российский экономический журнал. – 2004. - № 9. – с. 17-22.

6. Бурцев В.В. Государственный финансовый контроль: методология и организация. — М.: Издательская компания ИВЦ «Маркетинг», 2004. – 417 с.

7. Бурцев В.В. Организация системы государственного финансового контроля в Российской Федерации: Теория и практика. - М: ИД Дашков и К. – 2005. - 496 с.

8. Бурцев В.В Основные принципы организации государственного финансового контроля в современных условиях // Финансовый менеджмент. – 2005. - №2. с. 21-25.

9. Ефимова Н. О двух подходах к реформированию государственного финансового контроля РФ // Российский экономический журнал. – 2005. - № 11-12.

10. Организация и совершенствование системы государственного финансового контроля: проблемы и приоритеты. Материалы "круглого стола" Петербургского экономического форума. – М.: Издательство: Финансовый контроль. - 2003. – 219 с.

11. Опенышев С.П., Жуков В.А. Предмет, метод, виды и принципы государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. – 2004. - № 4. – с. 19-23.

12. Пансков В.Г. О некоторых вопросах государственного финансового контроля в стране // Финансы. – 2006. - № 5. – с. 37-39.

13. Пансков В.Г. Формирование системы финансового контроля как стратегическая задача государственного строительства // Российский экономический журнал. – 2006. - № 5-6.

14. Степашин С.В. Новые задачи - новые способы решения // Финансовый контроль. – 2004. - № 1. – с. 9-12.

15. Степашин С. В., Столяров Н. С, Шохин С. О., Жуков В. А. Государственный финансовый контроль: Учебник для вузов. - СПб.: Питер, 2004. — 557 с.

16. Финансы: Учебник для вузов. Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти.- М.:Издательство «Перспектива»; Издательство «Юрайт», 2005. – 287 с.

17. Финансы: учебник для вузов / Под ред. В.М. Родионовой. — М.: Финансы и статистика, 2005. – 389 с.

18. Финансовый контроль: Учеб. пособие /Грачева Е.Ю., Толстопятенко Г.П., Рыжкова Е.А.— М.: Издательский дом «Камерон», 2004. - 272 с.

19. Шохин С.О. Проблемы и перспективы развития финансового контроля в Российской Федерации. — М.: Финансы и статистика, 2003. – 291 с.

Похожие работы

Автоматизация информационного взаимодействия в системе органов государственного финансового контроля

... и по аналитическим методам), чем органы государственного налогового контроля, поэтому проведение дальнейшей автоматизации процессов государственного финансового контроля и применение современных информационных технологий необходимо не только для казначейского исполнения бюджета, но и для всей контрольной системы государства в сфере финансовых отношений. Как уже отмечалось ранее, на данном этапе ...

... расходов бюджетов субъектов РФ базируются на единых методологических основах, нормативах минимальной бюджетной обеспеченности, фактических затратах на оказание государственных услуг. 2. Контрольно-ревизионный аппарат в Московской области 2.1. Финансовый контроль Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и ...

... законодательных органов. В условиях перехода к рынку содержание и методы контроля претерпевают значительные уточнения, вызванные изменением роли государства в экономике, в частности, сужается сфера государственного финансового контроля. Он все более концентрируется на сфере макроэкономических процессов, включая контроль за стоимостными пропорциями движения ВВП, денежной массой, формированием и ...

... ; обеспечение возможности участия общественности в проведении конкретных контрольных действий (например, инвентаризации товарно-материальных ценностей и денежных средств). 3.2 Пути совершенствования государственного финансового контроля РФ В настоящее время экономика страны несет значительные потери из-за низкой финансовой, бюджетной, налоговой дисциплины, недостаточной работы системы ...

0 комментариев