Навигация

Страхование предусматривает перераспределение ущерба во времени и в территориальном разрезе

85321

знак

1

таблица

0

изображений

3. Страхование предусматривает перераспределение ущерба во времени и в территориальном разрезе.

4. Характерной чертой страхования является относительная безвозвратность мобилизуемых средств.

Страхование - это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет взносов страховых фондов, предназначенных для возмещения материального и иного ущерба предприятиям, организациям и физическим лицам.

Государственный кредит

Государственный кредит - экономические отношения между государством (в лице его органов власти и управления) и юридическими лицами и физическим лицами, при которых государство выступает преимущественно в качестве заемщика, а также кредитора и гаранта. Если государство выступает заемщиком, то кредиторами являются банки, правительственные учреждения, корпорации, страховые компании. Если государство - в роли кредитора, то заемщиками являются местные органы самоуправления, предприятия, субъекты внешнего мира.Кредитование осуществляют государственные банки или другие госучреждения финансовой сферы. Следует разделять на собственно государственный кредит и государственный долг. Государственный кредит- кредитные институты (банки) кредитуют различные секторы экономики. Госкредит предоставляется на началах возвратности и платности: через определенное время предоставленные взаймы средства возвращаются с процентами. Если государство выступает в роли заемщика, то кредитные ресурсы поступая в бюджет превращаются в финансовые ресурсы. Если государство выступает в качестве кредитора, то финансовые ресурсы (бюджетные средства) попадая к заемщику,превращаются в кредитные ресурсы. Государственные займы - основная форма кредита, где государство выступает в роли должника. Государственные займы выпускаются в денежной форме, в виде облигаций или других обязательств. Государственный долг образуется, когда государство заимствует денежные средства у банков и других кредитно-финансовых институтов. Развитые страны наиболее активно прибегают к госзаймам в периоды экономических кризисов: когда правительство не в состоянии обеспечить поступления в казну налогов в размерах необходимых для финансирования своих расходов, госзаймы становятся 2 - м после налогов методом финансирования расходов бюджета.

Государственный долг: сущность и значение. Управление госдолгом

Государственный долг — это совокупность дефицитов государственного бюджета за определенный период времени. Это долговые обязательства РФ перед юридическими и физическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Основными причинами образования государственного долга являются дефицит государственного бюджета и наличие свободных денежных средств у физических и юридических лиц. Государственный долг делится на внутренний и внешний: рублевые долги относятся к внутреннему долгу, а валютные — к внешнему. Государственный долг делится на капитальный и текущий. Капитальный долг — это сумма выпущенных и непогашенных долговых обязательств государства, включая проценты. Текущий долг — это расходы по выплате доходов и погашению обязательств. По срокам государственные долговые обязательства могут быть краткосрочными (до 1 года), среднесрочными (от 1 года до 5 лет), долгосрочными (от 5 до 30 лет). Долговые обязательства не могут превышать срок в 30 лет. По уровню управления государственный долг делится на государственный долг РФ, государственный долг субъекта РФ и муниципальный государственный долг. Россия не несет ответственности по долговым обязательствам субъектов РФ. Под управлением государственным долгом понимается деятельность органов власти РФ по обеспечению своевременного и полного обслуживания и погашения государственным долга,минимизация в среднесрочной перспективе возникающих при этом расходов федерального бюджета, включая деятельность по оптимизации размера структуры и состава государственным долга, исключающих необходимость его реструктуризации. Основные цели управления государственным долгом являются:- поддержка объема государственным долга на экономически безопасном уровне;- обеспечение исполнения обязательств государства в полном объеме;- оптимизация стоимости обслуживания государственного долга РФ.

Финансовый контроль: содержание, значение, организация

Финансовый контроль - это контроль законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов (государство, организации, учреждения, предприятия) с применением особых методов. Важнейшими принципами финансового контроля являются:

- независимость;- гласность;- превентивность (предупредительный характер);

- действенность;- регулярность;- объективность;- всеохватывающий характер.

Субъекты фин.контроля: Счетная палата, ГРУ, Центробанк, Министерство финансов, Федеральное казначейство, Федеральная служба по фин. надзору, Федеральная Налоговая служба, Федеральная таможенная служба,

Объектом финансового контроля являются денежные отношения, перераспределительные процессы при формировании и использовании финансовых ресурсов, в т.ч. в форме денежных фондов на всех уровнях и во всех звеньях хозяйствования.

Финансовый контроль: задачи, виды, методы

ФИНАНСОВЫЙ КОНТРОЛЬ - это контроль законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов (государство, организации, учреждения, предприятия) с применением особых методов Основные задачи фин.контроля:

1. Обеспечение фин.безопасности государства и финансовой устойчивости субъектов хозяйствования.

2. Выполнение субъектами хозяйствования своих финансовых обязательств в том числе и перед органами государственной власти и органами самоуправления.

3. Рост финансовых ресурсов во всех сферах и звеньях финансовой системы, обеспечения их рационального, эффективного, законного использования.

4. Повышение эффективности финансовой политики государства.

Классификация финансового контроля осуществляется по таким признакам:

1. по времени проведения: (Предварительный; Текущий (оперативный); Последующий.

Практика показывает, что самым эффективным видом финансового контроля является предварительный. В основном он применяется на этапах рассмотрения и принятия бюджетов, финансовых планов, заключения договоров и сделок.)

2. в зависимости от субъекта контроля: (Президентский; Ведомственный; Внутрихозяйственный; Контроль представительными органами власти и органами местного самоуправления; Аудиторский; Контроль исполнительных органов власти; Контроль финансово-кредитных органов власти.)

3. по сферам финансовой деятельности;(бюджетный контроль; страховой контроль;

контроль за внебюджетными фондами; кредитный контроль; налоговый контроль;

контроль за денежной массой; инвестиционный контроль; валютный контроль.

4. по формам проведения;(обязательный (внешний); инициативный (внутренний)).

5. по методам проведения.(Проверки; Обследования; Надзор; Мониторинг (наблюдение);

Анализ финансовой деятельности; Ревизии.)

6. В зависимости от правовой природы субъектов, занимающихся контрольной деятельностью, финансовый контроль может быть государственным, внутрихозяйственным и независимым (аудиторским).

В свою очередь государственный финансовый контроль может быть:

- общегосударственным, т.е. осуществляемым органами государственной власти и государственного управления общей компетенции, а также специальными контрольными органами;

- ведомственным, т.е. проводимым на подведомственных предприятиях и учреждениях контрольно-ревизионными отделами министерств и ведомств, соответствующими управлениями исполнительных органов местной власти и т.д.

Социально-экономическая сущность бюджета страны

Государственный бюджет - представляет собой основной финансовый план государства на текущий год, объединяющий главные доходы и расходы и имеющий силу закона. Бюджет утверждается законодательным органом власти - Парламентом. Государственный бюджет обеспечивает образование, распределение и использование централизованного фонда денежных средств как обязательного условия функционирования любого государства.

Государственный бюджет обеспечивает для органов государственного управления возможность выполнения ими своих функций, включая воздействие на функционирование рынков товаров и услуг, финансовых рынков и распределение доходов в секторах экономики. Бюджет является инструментом мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. С помощью бюджета осуществляется межтерриториальное перераспределение ВВП, государственное регулирование и стимулирование экономики, финансирование социальной политики с учетом долгосрочных интересов страны. Таким образом, в бюджете отражаются финансовые взаимоотношения государства с плательщиками налоговых и неналоговых средств в бюджет и получателями бюджетных средств, т.е. взаимоотношения государства с населением и хозяйствующими субъектами по поводу формирования и расходования бюджетных средств. Аккумуляция средств в бюджете позволяет государству осуществлять социальные программы, направленные на развитие культуры, здравоохранения, образования, поддержку семей с низкими доходами, решение жилищной проблемы.

Общее понятие о структуре бюджета государства

В соответствии с законодательством Российской Федерации до принятия БК РФ бюджетная система России включала в себя три вида бюджетов:- федеральный бюджет;- бюджеты субъектов Российской Федерации: республиканские бюджеты республик РФ, областные бюджеты областей, краевые бюджеты краев, городские бюджеты городов Москвы и Санкт-Петербурга, бюджеты других субъектов Российской Федерации;- местные бюджеты: районные бюджеты, городские бюджеты, поселковые бюджеты и бюджеты других муниципальных образований.

Бюджетный кодекс РФ расширяет понятие бюджетной системы, включая в бюджетную систему не только вышеназванные бюджеты, но и бюджеты государственных внебюджетных фондов. В ст. 6 БК РФ бюджетная система РФ определяется как совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. В соответствии со ст. 10 БК РФ бюджетная система Российской Федерации состоит из бюджетов трех уровней:

- первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты.

В соответствии со ст. 11 БК РФ федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов - в форме законов субъектов Российской Федерации, местные бюджеты - в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

В соответствии со ст. 15 БК РФ бюджет субъекта Российской Федерации (региональный бюджет) - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации. Статья 16 БК РФ закрепляет понятие местного бюджета. Бюджет муниципального образования (местный бюджет) - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта Российской Федерации. БК РФ содержит общее определение государственного внебюджетного фонда. Согласно ст. 6 БК РФ государственный внебюджетный фонд - это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. В ст. 13 БК РФ указывается цель его создания: «Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом, либо в ином порядке, предусмотренном настоящим Кодексом».Следовательно, в бюджетную систему Российской Федерации включаются четыре государственных внебюджетных фонда: Пенсионный фонд Российской Федерации, Государственный фонд занятости населения, Фонд социального страхования Российской Федерации, федеральный и территориальные фонды обязательного медицинского страхования.

Структура доходной части федерального бюджета

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов гос. власти соответствующего уровня. Доходы бюджетов принято классифицировать по различным основаниям. Одной из основных выступает классификация видов доходов, выделяемых в зависимости от формы их образования:

1. Налоговые доходы:

· Прямые налоги (налог на прибыль, подоходный налог с физических лиц и прочие доходы на прибыль или доход);· Налоги, взимаемые в зависимости от фонда оплаты труда (ЕСН, взносы от несчастных случаев и т.д.);· Налоги на товары и услуги (налог на добавленную стоимость, акцизы, платежи и лицензионные сборы);· Налоги на имущество (налоги на имущество физических лиц, на имущество предприятий и т.д.).

2. Неналоговые доходы включают:

· Доходы от использования имущества, находящегося в государственной или муниципальной собственности;· Доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Федерации, органов местного самоуправления;· Средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;· Доходы в виде финансовой помощи, полученные от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов;· Иные неналоговые доходы.

3. Безвозмездные перечисления включают поступления от:

· Нерезидентов;· Других уровней власти (дотации, субвенции, средства, перечисляемые по взаимным расчетам, трансферты, прочие безвозмездные поступления);· Государственных внебюджетных фондов;· Государственных предприятий и учреждений;· Международных организаций.

Расходы федерального бюджета, их состав и структура

Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Классификация видов расходов бюджета:

1.По степени предсказуемости:- запланированные;- незапланированные.

2. По экономическому содержанию:

-Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление, текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы.

-Капитальные расходы представляют собой денежные затраты, связанные с вложением в основной капитал и прирост запасов. Они включают в себя капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям, местным органам власти.

3. По уровню бюджетной системы:

- расходы федерального бюджета: (обеспечение деятельности органов государственной власти и органов исполнительной власти; функционирование федеральной судебной системы; осуществление международной деятельности в общефедеральных интересах;

национальная оборона и обеспечение безопасности государства, обеспечение конверсии оборонных отраслей промышленности; ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; обслуживание и погашение государственного долга; финансовая поддержка субъектов РФ и т.д.)

-Расходы бюджетов субъектов РФ: (государственная поддержка отраслей промышленности (за исключение атомной энергетики), обеспечение правоохранительной деятельности; обеспечение противопожарной безопасности; обеспечение социальной защиты населения; развитие рыночной инфраструктуры; обеспечение средств массовой информации; обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности)

-Расходы местных бюджетов: (содержание органов местного самоуправления; формирование и управление муниципальной собственностью; содержание муниципальных органов охраны общественного порядка; муниципальное дорожное строительство и содержание дорог местного значения.)

Дефицит государственного бюджета: сущность и причины

Бюджет может быть трех видов:1.расходы=доходам. 2.доходы>расходов(бюджет профицитный). 3.доходы<расходов(бюджет дефицитный). Дефицит бюджетный-ситуация, когда у гос-ва не хватает средств на запланированные расходы, т.е. дефицит налоговых и неналоговых доходов. Причины: спад общественного производства, рост теневого сектора, «раздутый» бюрократический аппарат, завышенные расходы на военные цели, поддержание отсталых отраслей за счет бюджета, безвоздмезная помощь другим странам, неоправданно большие соц.программы.

Источники покрытия бюджетного дефицита

1.сокращение бюджетных расходов, при этом страдают соц.программы и незащищенные слои населения(бюджетники)

2.изыскание дополнительных доходов- хорош там, где развивается производство и умеренная инфляция (в период кризиса не подходи)

3.выпуск(эмиссия) необеспеченных денег, что может привести к инфляции. Деньги теряют покупательную способность, в итоге обесцениваются, а цены растут.

4.одалживание денег у Гос.банка, коммерческих банков, граждан, фирм, иностранных правительств и международных организаций. Происходит через выпуск и размещение ценных бумаг, в основном, облигации. Облигация-это долговая ценная бумага, свидетельствующая о том, что ее покупатель предоставил продавцу средства в долг на определенный срок и %. В результате у Гос-ва возникает Гос.долг, который бывает внешний и внутренний.

Способы снижения бюджетного дефицита

В государствах с фиксированным количеством денег в обращении существует два традиционных способа покрытия дефицита бюджета - государственные займы и налоговые ужесточения. Можно еще добавить, как способ - эмиссию денежной массы, но этот способ чреват усилением инфляции. Основными источниками покрытия бюджетного дефицита являются: 1. налогообложение: а) возможно при экономическом росте, росте производства; б) финансирование производства возможно при помощи лизинга; в) госмонополия на производство и продажу алкогольных напитков; г) экспортное регулирование; 2. приватизация государственной собственности: а) государственный контроль за национально значимыми объектами; 3. экспортное регулирование.

Бюджетная система и бюджетное устройство страны

Бюджетная система-это совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов, бюджетов Гос-ных небюджетных фондов. Основана на эконом-ких отношениях и Гос-ном устройстве РФ. Регулируется законодательством РФ (бюджетный кодекс РФ. Бюджетное устройство- организация бюджетной системы и принципы ее построения. Принципы сформулированы и раскрыты в гл.5 БК РФ: 1.принцип единства бюджетной системы(единая правовая база, общая денежная система, формы бюджетной документации, единообразные санкции за правонарушения, единый б/учет,единая бюджетная классификация); 2.принцип разграничения доходов/расходов м-ду уровнями бюджетной системы; 3.принцип самостоятельности бюджетов-наличие прав и обязанностей; 4.принцип равенства бюджетных прав субъектов РФ и муниципальных образований; 5.принцип полноты отражения расходов/доходов в бюджетном плане; 6.принцип сбалансированности; 7.принцип результативности, эффективности использования бюджетных средств; 8.общее покрытие расходов бюджета всей суммой дохода; 9.принцип прозрачности/открытости; 10.принцип достоверности бюджетов; 11.адресность и целевой характер бюджетных средств. Базирование на этих принципах делает бюджетную систему РФ гормоничной и дает возможность ее эффективного использования.

Бюджетный процесс в РФ

Бюджетный процесс- деятельность органов власти и управления по составлению, рассмотрению и утверждению бюджета. Эта деятельность регламентируется: Конституцией РФ, бюджетным кодексом РФ, законом “Об основах бюджетного устройства и бюджетном процессе”; на нижестоящих уровнях - законами субъектов РФ и правовыми актами органов местного самоуправления. Бюджетный процесс охватывает 4 стадии:

1.Составление проекта бюджета явл. исключительной прерогативой Правительства РФ, соответствующих органов исполнительной власти субъектов федерации и органов местного самоуправления.

2. Рассмотрение и утверждение бюджета предполагает, что Правительство РФ представляет Госдуме федерального собрания РФ проект федерального закона о федеральном бюджете на предстоящий год. Госдума рассматривает проект федерального закона о федеральном бюджете на предстоящий год в 4 чтениях.

3. Исполнение бюджета начинается после утверждения в установленном порядке. В РФ установлено казначейское исполнение бюджетов. Осуществление бюджетных операций через счета Казначейства позволяет обеспечить полный учет и контроль каждого этапа исполнения бюджета.

4. Составление отчета об исполнении бюджета и его утверждение - одна их форм финансового контроля, осуществляемого законодательными органами власти. Контроль осуществляет Счетная палата РФ. Отчет об исполнении бюджета на основании отчетов главных распорядителей готовит орган исполняющий бюджет. Ответственным за составление отчета об исполнении бюджета является Мин Фин. РФ.

Деятельность государственных органов от начала составления проекта бюджета до утверждения отчета о его исполнении длится около 3,5 лет. Этот период называется бюджетный цикл. Основными принципами бюджетного процесса являются:

1. принцип правильности исполнения федерального бюджета

2. принцип полноты и своевременности

3. принцип финансирования расходов связанных с предоставлением бюджетных ссуд

4. принцип финансирования расходов по утвержденным обязательствам.

Сущность и функции налогов. Элементы налога

Налог –особый экономический институт т.е. совокупность эк-ких отношений по поводу перераспределения национального дохода от субъектов эк-ки в пользу публичной власти. Налог это обязательный платеж в бюджет, взимаемый в принудительном порядке. Признаки налога: переход права собственности на денежные средства к Гос-ву; обязательность; индивидуальная безвоздмезность и безвозвратность; установление в законодательном порядке внесение в определенных размерах и сроках; обеспечение платежеспособности публичной власти. Сбор –это обязательный взнос с организаций и физ.лиц, уплата которого является одним из условий совершения Гос. Органами действий в интересах плательщика(н-р, Гос.пошлина).

Налоговая система, классификация налогов

Налоговая система –это совокупность самых главных условий налогообл. в данной стране. Условиями являются: налоговое законодат-во, принципы налоговой политики, виды налогов и их элементы, порядок распределения налогов м-ду бюджетами, система налоговых органов, права и ответственность участников налоговых отношений. Классификация налогов:

Похожие работы

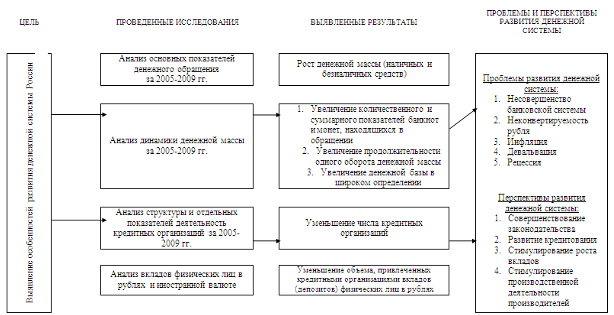

... цели, с которой они рассчитываются. Если нужно определить количество денег, находящихся вне коммерческих банков, то используется показатель М0, для измерения количества платежных средств – М1, для измерения функции денег как средства накопления – М2. Сумма всех агрегатов называется совокупной денежной массой. В любой стране имеется несколько рабочих определений предложения денег (рис. 1.2.). Они ...

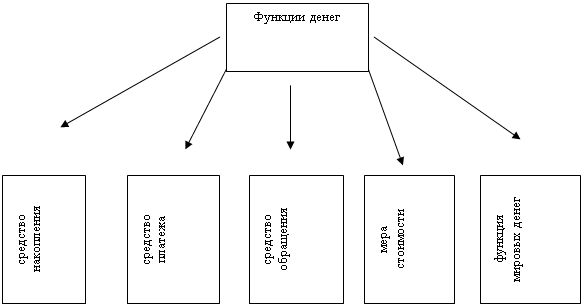

... и валютных клирингов. Валютные клиринги - это система расчетов между странами на основе зачёта взаимных требований в соответствии с международными платежными соглашениями. Итак, все пять функций денег представляют собой проявление единой сущности денег как всеобщего эквивалента товаров и услуг; они находятся в тесной и неразрывной связи между собой. 4. Денежные агрегаты Говоря о сущности ...

... » - вот ближайшие цели, которые необходимо решить [3]. Нельзя не отметить, что решение проблем экономики страны, в том числе и проблем денежной системы, является государственной задачей. Глава 3. Перспективы развития денежной системы России Велика вероятность того, что кризис будет продолжительным. Правительство учитывает эти факторы при выработке и реализации антикризисных мер и исходит из ...

... расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду. Наибольшее применение пластиковые карточки получили в розничной торговле и сфере услуг. 2. Функции денег в рыночной экономике Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннее содержание денег. Деньги выполняют следующие пять функций: ...

0 комментариев