Навигация

По субъектам уплаты налогов 2.по объекту обложения налогов

85321

знак

1

таблица

0

изображений

1. по субъектам уплаты налогов 2.по объекту обложения налогов

-налог с физ.лиц -имущество, прибыль, земля

-налог с юр.лиц -стоимость реал-ции продукции

3. по методу обложения (т.е.по виду ставки) 4.по способу обложения

-твердые, по-душные -по источнику выплаты налога

-%ные -декларационный, кадастровый

5.по источнику уплаты 6.по назначению

-выручка от продаж -общие

-себестоимость - целевые

-з/пл, доход, прибыль

7.по полноте права использования 8.по принадлежности к уровню власти

налоговых сумм -федеральные

-закрепленными -региональные

-регулирующими -местные

9.по срокам уплаты 10по способу изъятия

-срочные -прямые

-периодично календарные -косвенные

Общая характеристика прямых налогов

Прямые налоги –это такие налоги, которые накладываются на конкретного плательщика и не могут быть переложены на другого. Взимаются при владении имуществом(налог на имущество, земельный и транспортный налоги), получении дохода(налог на прибыль), заработную плату(НДФЛ).

Общая характеристика косвенных налогов

Косвенные налоги-это такие налоги, которые включаются в цену товаров и увеличивают ее (НДС, акцизы, налог с продаж). Взимается с производителей и продавцов (но конечным плательщиком налога является потребитель)

Сущность и функции кредита. Принципы кредитования

Кредит-форма движения ссудного капитала. Ссудный капитал-совокупность денежных средств, которые передаются во временное пользование за плату. Особенности ссудного капитала:1.владелец продает не сам капитал, а право его использования. 2.полезность ссудного капитала состоит в том, что за счет его можно обеспечить прибыль и рассчитаться с кредитом. 3.при любых покупках товар оплачивается немедленно, а отчуждение капитала происходит по особенному: и сам капитал и сама плата возвращаются ч/з некоторое время. Функции кредита: 1. аккумуляция временно свободных ден.ср-в(деньги населения на счетах банка и временно свободные деньги орг-ций на счетах-это амортизация, часть прибыли, часть оборотных ср-в) 2. перераспределительная(ч/з банки временно свободные ресурсы направляются тем кто в них нуждается) 3. стимулирование научно-технического прогресса(все новые проекты реализуются ч/з кредит) 4. экономия издержек обращения(кредит выдается в безналичной форме, а безналичное денежное обращение быстрее) 5. ускорение товарооборота, поддержание платежеспособного спроса. Принципы кредита: 1.возвратность кредита(его погашение путем перечисления денег на счет кредитора) 2.срочность кредита(возврат в заранее оговоренное время. Срок указывается в кредитном договоре) 3.платность кредита. 4.обеспеченность кредита(наличие каких-то гарантий, защита интересов кредитора) 5.целевой характер кредита(выдаются на определенные цели, который указываются в кредитном договоре) 6.дефиринцированный характер кредита(т.е. разный подход кредитора к разным заемщикам)

Классификация кредитов по различным критериям

По основным группам заёмщиков различают: кредит хозяйству, населению, государственным органам власти, другим банкам.

По назначению (направлению) различают кредит:· Потребительский;· Промышленный;

Торговый;· Сельскохозяйственный;· Инвестиционный;· Бюджетный;· Межбанковский.

По срокам пользования кредиты бывают: · До востребования;· Срочные(· Краткосрочные (от 1 года);· Среднесрочные (от 1 до 3 лет);· Долгосрочные (свыше 3 лет).

По обеспечению: необеспеченные кредиты и обеспеченные, которые, в свою очередь, по характеру обеспечения подразделяются на залоговые, гарантированные и застрахованные.

По размерам:· Мелкие (величиной менее 1% собственных средств банка);· Средние (величиной от 1% до 5% собственных средств банка);· Крупные (величиной более 5% от собственных средств банка).

По способу погашения различают ссуды, погашаемые единовременно (на определённую дату, обычно в конце срока договора), погашаемые в рассрочку (частями, долями - равномерными и неравномерными, в сроки, согласованные с банком).

Ссудный процент: экономическая сущность, способы исчисления

Ссудный процент-это плата за временное пользование чужим капиталом. Он выполняет несколько функций: перераспределение части прибыли, регулирование производства и торговли, антиинфляционная защита денежных средств. Ссудный процент выглядит как ставка= годовой доход от ссуды/весь ссудный капитал*100%. Ставка зависит от многих факторов: стадии цикла(подъем, кризис), темпов инфляции, от сезонности производства, от ситуации на мировой рынке.

Кредитная система государства

Современная кредитная система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров (в случае двухуровневой банковской системы).

Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций. В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен Центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.).

Банковская система государства

Банковская система в современной рыночной экономике обычно включает три основные группы кредитно-финансовых институтов:

центральный банк; коммерческие банки; специализированные кредитно-финансовые учреждения. Центральный банк осуществляет руководство всей кредитной системой страны, он призван регулировать кредит и денежное обращение, контролировать и стабилизировать движение обменного курса национальной валюты, сглаживать своим влиянием перепады в уровне деловой активности, цен и др.Центральный банк выступает в качестве агента правительства. в этом случае он консультирует правительство в таких областях, как управление национальным долгом, валютная и кредитно-денежная политика. Кроме того, он является представителем правительства в финансовых операциях последнего. Коммерческие банки являются юридическими лицами, которым на основании лицензии, выдаваемой Центральным банком, предоставляется право привлекать денежные средства от физических и юридических лиц и от своего имени размещать их на условиях возвратности и платности.Третий элемент банковской системы - специализированные кредитно-финансовые учреждения, которые занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. В их деятельности можно выделить одну или две основные операции, они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру. К их числу относятся инвестиционные банки, сберегательные учреждения, страховые компании, пенсионные фонды и инвестиционные компании и др.

Коммерческие банки, их классификация

По форме собственности (по принадлежности капитала):

• государственные банки. В этом случае капитал коммерческого банка принадлежит государству. Различают два вида государственных банков: центральные банки и государственные коммерческие банки. Центральные банки многих стран являются государственными, их капитал принадлежит государству, что позволяет осуществлять свою политику и операции в соответствии с требованиями экономики, а не с целью получения прибыли. Государственные коммерческие банки обеспечивают проведение политики государства в области кредитования хозяйства, оказывают влияние на инвестиционные, расчетные операции, а через них — и на экономическое состояние клиентуры.

• акционерные банки — самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажи акций. Акционерные банки подразделяются на отрытое акционерное общество, когда происходит открытая продажа акций всем желающим, и закрытое акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц.

• кооперативные (паевые) банки, капитал которых формируется за счет реализации паев. Это, как правило, небольшие по размерам банки, поэтому встречаются в банковской практике довольно редко;

• муниципальные банки, формируемые за счет муниципальной (городской) собственности или находящиеся в управлении города. Основной задачей таких банков является обслуживание потребностей города в банковских услугах;

• смешанные банки, когда собственный капитал банка объединяет разные формы собственности, например, акционерные банки с участием государственной собственности;

• совместные банки, или банки с участием иностранного капитала, т. е. уставный капитал их принадлежит иностранным участникам или филиалам банков других стран.

Активные операции коммерческих банков

Активные операции коммерческих банков представляют собой использование собственных и привлеченных(заемных) средств, осуществляемое банками в целях получения прибыли при одновременном соблюдении законодательных норм и поддержания необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций. Ликвидность коммерческих банков- это способность банка обеспечить своевременное погашение обязательств перед своими клиентами. Активные операции можно разделить на четыре группы: 1.банковский кредит(это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их возвратности, платности, срочности) 2.инвестиционные операции(в процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги, имущество или приобретая права по совместной хозяйственной деятельности) 3.кассовые операции(прием банком от своих клиентов наличности и зачисление сумм на разные виды счетов, выдача наличности по требованию клиентов, обеспечение надежного сохранения доверенных банку средств) 4.прочие операции(это разнообразные по форме операции, приносящие банку значительный доход: операции с иностранной валютой и драг.металлами, трастовые, агентские, товарные).

Вложения, основной целью которых является поддержание ликвидности банка являются наличные средства в кассе банка, остатки на счетах в центральном банке, инвестиции в быстрореализуемые ценные бумаги, средства на счетах, депозиты и/или кредиты в других банках.

Пассивные операции коммерческих банков

Под пассивными операциями понимаются такие операции банков, в результате которых происходит формирование ресурсов банков. Ресурсы коммерчески банков формируются за счет собственных, привлеченных и эмитированных средств.

Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

1. первичная эмиссия ценных бумаг коммерческого банка.

2. отчисления от прибыли банка на формирование или увеличение фондов.

3. получение кредитов от других юридических лиц.

4. депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов – собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов – заемные или привлеченные, кредитные ресурсы.

Торгово-посреднические комиссионные операции коммерческих банков

Торгово-посреднические комиссионные операции коммерческих банков-это активно-пассивные операции. Активно-пассивные операции банков-комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату -- комиссию. Именно эту группу банковских операций обычно называют услугами. Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, иностранной валюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

Комиссионные операции - операции, осуществляемые банками по поручению, от имени и за счет клиентов; приносят банкам доход в виде комиссионного вознаграждения.

К данной категории операций относятся:

1. операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

2. переводные операции;

3. торгово-комиссионные операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов; факторинговые, лизинговые и др.);

4. доверительные (трастовые) операции;

5. операции по предоставлению клиентам юридических и иных услуг

Основы организации безналичного денежного оборота

Безналичный оборот является результатом экономических отношений между предприятиями, организациями и учреждениями, а также между ними и населением. Безналичный денежный оборот делится на два вида:

- товарный оборот; - нетоварный оборот.

Основным является товарный оборот. Он отражает процесс производства и реализации

совокупного продукта. В состав товарного безналичного оборота входят: платежи предприятий, организаций и учреждений за товары и оказанные услуги; платежи населения за товары и услуги, осуществляемые путем перечисления денег, хранящихся в банках, на счетах торговых организаций и предприятий, оказывающих услуги бытового характера.

В нетоварном безналичном обороте находят отражение платежи предприятий, организаций и учреждений, а также платежи населения. Преобладающим в нетоварном безналичном обороте является внутриэкономический оборот. В число нетоварных платежей предприятий, организаций и учреждений включаются: платежи в процессе формирования, распределения и перераспределения национального дохода; платежи, связанные с образованием централизованных фондов и резервов министерств и ведомств и их использованием; платежи, осуществляемые в процессе кредитования банками предприятий и организаций; страховые взносы государственных и кооперативных предприятий и организаций; уплата налогов путем удержания из заработанной платы; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и его стоимость приобрела денежную форму. Если в процессе реализации товаров, т.е. превращении товарной стоимости в денежную, деньги не поступят своевременно к поставщикам товаров, то нарушаются сроки выплаты заработной платы, возникают задержки платежей в бюджет и замедляется формирование денежных фондов предприятий и организаций. Реализация считается завершенной после поступления денег на счёт поставщика.

Формы безналичных расчётов

Формы безналичных расчетов: Платежное поручение, Аккредитивная форма расчетов,

Расчеты по инкассо, Расчеты чеками, Расчеты векселями, Расчеты с использованием банковских карт.

Платежные поручения- самая распространенная форма безналичных расчетов.

При этой форме расчетов банк обязуется по поручению плательщика перевести определенную денежную сумму с его счета на счет указанного плательщиком лица в данном банке или в другом. Платежные поручения действительны в течение десяти дней со дня выписки и принимается от плательщика к исполнению только при наличии средств на его счете, если иное не оговорено между банком и владельцем счета.

Аккредитивная форма расчетов. Сущность данной формы состоит в том, что плательщик дает поручение банку открыть аккредитив и в соответствии с этим поручением банк (банк-эмитент) обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель. Порядок расчетов с использованием аккредитива состоит в следующем.

1.Заключение договора о расчетах с использованием аккредитива с предварительным депонированием средств в банке на отдельном счете.

2. Передача в банк заявления на открытие аккредитива.

3. Перевод средств в банк поставщика и зачисление их на счет «аккредитива».

4. Сообщение поставщику об открытии аккредитива.

5. Поставка товара или оказание услуг.

6. Направление в банк поставщика расчетных документов, подтверждающих отгрузку товара (оказание услуг), списание средства со счета «аккредитивы» и зачисление их на счет поставщика.

7. Направление в банк покупателя сообщения об использовании аккредитива и сообщение об этом покупателю.

Расчеты по инкассо. При расчетах по инкассо банк (банк эмитент) обязуется по поручению клиента осуществить действие (за счет клиента) по получению от плательщика платежа и (или) акцепта платежа. Банк-эмитент имеет право привлекать для выполнения поручений клиента иной банк Процедура расчетов по инкассо состоит из следующих этапов.

1. Заключение договора о купле-продаже товаров, в котором предусматриваются расчеты по инкассо.

2. Поставщик производит отгрузку товаров в сроки, установленные договором.

3. Отгрузив продукцию и оформив все необходимые по условиям договора документы, поставщик представляет их в обслуживающий его банк.

4. Банк поставщика пересылает полученные документы в исполняющий банк (банк покупателя).

5-6. Банк покупателя передает полученные документы покупателю против оплаты платежного требования-поручения.

7. Денежные средства, полученные от покупателя, переводятся в банк поставщика.

8. Банк поставщик зачисляет полученные суммы на расчетный счет поставщика.

Расчеты чеками. Чек - это ценная бумага, содержащая ничем не обособленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Оплата должна быть произведена конкретным банком с конкретного счета чекодателя. В итого чекодержатель может не получить причитающуюся ему денежную сумму, если на конкретном счете не окажется необходимого количества средств, в то время как на других счетах чекодателя может быть средств достаточно

Расчеты векселями. Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя. Вексель -- это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

Расчеты с использованием банковских карт. Банковские (пластиковые) карты, эмитируемые банками, являются удобной формой осуществления расчетов.

Центральный банк: статус, функции, операции

В банковской системе России ЦБ РФ (ЦБР) определен как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно — кредитной системы страны. Принципы организации и деятельности Центрального банка РФ (Банка России), его статус, задачи, функции, полномочия определяются Конституцией Российской Федерации, Законом о Центральном банке и другими федеральными законами. Основными целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования системы расчетов. Основными задачами ЦБР являются регулирование денежного обращения, проведение единой денежно-кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.

Банк России выполняет следующие функции:

1.во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

2.монопольно осуществляет эмиссию наличных денег и организует их обращение;

3.является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

4.устанавливает правила осуществления расчетов в РФ;

5.устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

6.осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом;

7.осуществляет надзор за деятельностью кредитных организаций;

8.регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

9.осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения основных задач Банка России;

10.осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами;

11.организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации;

12.принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации; в целях осуществления указанных функций проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные.

Денежно-кредитная политика центрального банка, её инструменты

Денежно-кредитная политика Центрального банка — совокупность мероприятий, направленных на изменение денежной массы в обращении, объёма кредитов, уровня процентных ставок и других показателей денежного обращения и кредита. Основными инструментами денежно-кредитной политики ЦБ являются:1.установка нормы обязательного банковского резерва (какую часть своих средств коммерческие банки должны держать в Центральном банке для обеспечения резерва); 2.регулирование официальной учётной ставки (под какие проценты Центральный банк даёт кредиты другим банкам); 3.операции на открытом рынке (покупка и продажа государственных ценных бумаг: облигаций, казначейских обязательств…); 4.валютные интервенции (покупка и продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарное предложение денег). Устанавливая размер резервов, Центральный банк регулирует денежные потоки. Так при увеличении обязательных резервов уменьшаются активы банков, и они вынуждены увеличивать проценты, под которые они выдают кредиты организациям и частным лицам. Обычно норма банковского резерва повышается для поддержания ликвидности банковской системы в условиях экономического кризиса (страховка на случай, если большое число вкладчиков одновременно пойдут забирать свои деньги из банка.)

Понятие и виды ценных бумаг

Ценные бумаги - это денежный документ, удостоверяющий имущественное право или отношение займа владельца документа по отношению к лицу, выпустившему такой документ. В российской практике используются следующие виды ценных бумаг:

1. Акции акционерных обществ - любые ценные бумаги, удостоверяющие право их владельца на долю в собственных средствах акционерного общества, на получение дохода от его деятельности и, как правило, на участие в управлении этим обществом.

2. Облигации (предприятий и т.п.) - любые ценные бумаги, удостоверяющие отношения займа между их владельцем (кредитором) и лицом, выпустившим документ (должником).

3. Государственные долговые обязательства - любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступает государство, органы государственной власти или управления (государственные краткосрочные облигации, облигации внутреннего облигационного займа 1992г. и т.п.).

4. Производные ценные бумаги - любые ценные бумаги, удостоверяющие право их владельца на покупку или продажу акций, облигаций и государственных долговых обязательств (финансовые фьючерсы и др.).

5. Сертификаты акций - ценные бумаги, являющиеся свидетельством владения поименованного в нем лица определенным числом акций.

6. Вексель - составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю).

7. Чеки - безусловное письменное распоряжение чекодателя банку (плательщику) произвести платеж чекодержателю указанной на чеке денежной суммы.

8. Прочие ценные бумаги - иные финансовые инструменты, которые Минфин РФ вправе квалифицировать в качестве новых видов ценных бумаг (коносаменты и т.п.).

Согласно российскому законодательству, не признаются ценными бумагами следующие виды ценных бумаг: - документы, подтверждающие получение банковского кредита;

- документы, подтверждающие внесение суммы в депозиты банков (за исключением депозитных и сберегательных сертификатов); - долговые расписки; - завещания; - страховые полисы; - лотерейные билеты;

Рынок ценных бумаг и фондовая биржа

Рынок ценных бумаг (РЦБ) — это рынок, на котором в качестве товаров выступают ценные бумаги. Главная функция РЦБ состоит в мобилизации финансовых ресурсов общества для целей организации и расширения масштабов хозяйственной деятельности. В структуре РЦБ выделяют денежный рынок и рынок капитала, первичный и вторичный рынки. В свою очередь, вторичный рынок подразделяется на биржевой и внебиржевой сегменты. По характеру эмитентов РЦБ делится на рынки государственных и негосударственных ценных бумаг. Рынок государственных ценных бумаг играет важное значение для регулирования экономической конъюнктуры в стране. Государственное регулирование РЦБ осуществляется путем установления обязательных требований к деятельности эмитентов и инвесторов, лицензированием деятельности профессиональных участников РЦБ, регистрацией выпусков ценных бумаг, контроля за использованием служебной информации и рекламной деятельностью на РЦБ. Ведущая роль в области государственного регулирования РЦБ принадлежит Федеральной комиссии по рынку ценных бумаг.

Фо́ндовая би́ржа — организация, предметом деятельности которой являются обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночных цен и распространение информации о них, поддержание высокого уровня профессионализма участников рынка ценных бумаг. Задачи фондовой биржи: 1.Предоставление централизованного места, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа; 2.Выявление равновесной биржевой цены; 3.Аккумулирование временно свободных денежных средств и способствование передаче права собственности; 4.Обеспечение гласности, открытости биржевых торгов; 5.Обеспечение арбитража; 6.Обеспечение гарантий исполнения сделок, заключенных в биржевом зале; 7.Разработка этических стандартов, кодекса поведения участников биржевой торговли.

Операции на рынке ценных бумаг

При классификации сделок с ценными бумагами можно исходить из нескольких критериев. Наиболее важным является деление на кассовые и срочные операции. Различают также арбитражные сделки, основанные на перепродаже ценных бумаг на различных биржах, когда имеется разница в их курсах, и пакетные сделки, являющиеся сделками по купле-продаже крупных партий ценных бумаг.

Типичным для кассовой операции является то, что ее выполнение в основном происходит непосредственно после заключения сделки. Сами ценные бумаги физически не участвуют в операциях, потому что, как правило, хранятся на специальных счетах банков. Для того чтобы перевести проданные ценные бумаги из банка покупателю, их владелец выписывает специальный чек на ценные бумаги. Срочные операции являются, по существу, договорами о поставке, в силу которых одна сторона обязуется сдать в установленный срок определенное количество фондовых ценностей, а другая - немедленно их принять и оплатить заранее установленную сумму. Срочные сделки обычно заключаются на срок от одного до трех месяцев, редко - на полгода. Срочные операции представлены, прежде всего, простыми срочными операциями, фьючерсами и опционами. Финансовый фьючерс - это стандартная сделка, которая заключается по установленным биржей правилам, когда партнером в каждой сделке является сама биржа в лице ее клиринговой (расчетной) палаты. Если к фьючерсному контракту добавить такое условие, как право выбора за определенное вознаграждение (премию) купить (продать) ценную бумагу по заранее оговоренной в контракте цене или отказаться от сделки, то этот дополнительный параметр превращает срочную сделку в опцион. От англ. option - выбор.

Определение доходности ценных бумаг

Основные цели для оценки реальной стоимости ценных бумаг – это сделки купли-продажи ценных бумаг, оформление залога для получения кредита, в случае, когда ценные бумаги вносятся в уставной капитал предприятия, а так же когда определяется реальная рыночная стоимость компании (вместе с ее активами). Такая оценка представляет собой многоплановый и углубленный анализ деятельности предприятия, оценку финансового состояния и его перспективность. При этом производится не только анализ конкретного предприятия, оцениваются все его активы по реальной рыночной стоимости, анализируется его доходность, но и анализ соответствующей отрасли. Следовательно, оценка ценных бумаг (доходность), есть не что иное, как оценка бизнеса (то есть финансовая устойчивость предприятия-эмитента). Соответственно и оценка реальной стоимости ценных бумаг простроена по такому же принципу, что и план проведения работ по оценке бизнеса. Поэтому оценка ценных бумаг приблизительно производится по следующему плану: начинается она с анализа рынка (углубленный анализ отрасли), в стране и конкретном регионе, анализа финансово-хозяйственной деятельности предприятия. Далее применяется затратный подход – рассчитывается выгода от возможных продаж, сравнительный (рыночный) подход – за основу принимаются аналогичные акции, которые продаются на открытом рынке, и доходный подход – производится с учетом средств (денег), вложенных в конкретный бизнес.

Мировая валютная система

В каждой стране существует своя национальная денежная система; та ее часть, в рамках которой формируются валютные курсы и осуществляются международные платежи называется валютной системой. Национальная валютная система – это форма организации валютных отношений данной страны, определяемая национальным законодательством.

На базе национальных валютных систем функционирует мировая валютная система.

Мировая валютная система – это форма организации валютных отношений в рамках мирового хозяйства. Она сложилась на основе развития мирового рынка и закреплена межгосударственными соглашениями. В мировую валютную систему входят следующие элементы:1) международные платежные средства;2) механизм установления и поддержания валютных курсов;3) порядок балансирования международных платежей;

4) условия конвертируемости (обратимости) валют;5) режим работы валютных и золотых рынков;6) права и обязанности межгосударственных институтов, регулирующих валютные отношения.

Валютная система РФ

В соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» официальной денежной единицей (валютой) РФ является рубль -- законное платежное средство, обязательное к приему по нарицательной стоимости на всей территории РФ. Под валютой РФ понимается:

· находящиеся в обращении, а также изъятые или изымаем из обращения, но подлежащие обмену рубли в виде банковских билетов (банкнот) Центрального банка РФ и монеты:

· средства в рублях на счетах в банках и иных кредитных учреждениях в РФ;

· средства в рублях на счетах в банках и иных кредитных учреждениях за пределами РФ на основании соглашения, заключаемого Правительством РФ и Центральным банком РФ с ответствующими органами иностранного государства об использовании на территории данного государства российской валюты в качестве законного платежного средства.

Расчеты между резидентами осуществляются в валюте РФ без ограничений. Расчеты между резидентами и нерезидентами в валюте РФ осуществляются в порядке, устанавливаемом Банком России.

Порядок приобретения и использования в Российской Федерации валюты РФ нерезидентами устанавливается Банком России в соответствии с законами РФ.

Ввоз, вывоз и пересылка в Россию или из России валюты РФ и ценных бумаг, выраженных в валюте РФ, осуществляются резидентами и нерезидентами в порядке, устанавливаемом ЦБ РФ совместно с Минфином России и Государственным таможенным комитетом РФ.

Важным элементом валютной системы выступает валютный курс -- цена денежной единицы одной страны, выраженная в денежных единицах других стран или в международных валютных единицах.

Валютный курс, факторы его формирования

Важным элементом валютной системы является валютный курс. Валютный курс необходим для взаимного обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов, сравнения цен мировых и национальных рынков, периодической переоценки счетов в иностранной валюте фирм и банков. Производители и покупатели товаров и услуг с помощью валютного курса сравнивают национальные цены с ценами других стран. В результате сопоставления выявляется степень выгодности развития какого-либо производства в данной стране или инвестиций за рубежом. В связи с резким увеличением международного движения капиталов на валютный курс влияет покупательная способность валют по отношению не только к товарам, но и финансовым активам. Факторы, которые влияют на валютный курс:

1. Темп инфляции. Чем выше темп инфляции в стране, тем ниже курс ее валюты Инфляционное обесценивание денег в стране вызывает снижение покупательной способности и тенденцию к падению их курса к валютам стран, где темп инфляции ниже.

2. Состояние платежного баланса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств.

3. Разница процентных ставок в разных странах. Изменение процентных ставок в стране воздействует на международное движение капиталов, прежде всего краткосрочных. Повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отлив капиталов, в том числе национальных, за границу.

4. Деятельность валютных рынков. Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно продают ее на более устойчивые валюты, что ухудшает позиции ослабленной валюты.

5. Степень использования определенной валюты на еврорынке и в международных расчетах.

6. Степень доверия к валюте на национальном и мировых рынках. Она определяется состоянием экономики и политической обстановкой в стране.

Режимы валютных курсов

Одним из важнейших элементов любой валютной системы является валютный курс, который показывает цену валюты одной страны, выраженную в валюте другой. Существуют следующие режимы валютных курсов: 1.фиксированные курсы (центральный банк устанавливает курс национальной валюты на определенном уровне по отношению к валюте какой-либо страны, к которой «привязана» валюта данной страны. Особенность фиксированного курса состоит в том, что он остается неизменным в течение более или менее продолжительного времени (нескольких лет или нескольких месяцев), т.е. не зависит от изменения спроса и предложения на валюту. Изменение фиксированного курса происходит в результате его официального пересмотра (девальвации - понижения или ревальвации - повышения).Режим фиксированного курса имеет следующие преимущества:

-количественная определенность (способствует торговле и стимулированию потока капитала);-усиливает повышенное доверие к валютной финансовой политике,

-сдерживании инфляции.). 2.плавающие курсы (Механизмы курсообразования при плавающем валютном курсе делятся на “чистое плавание” и “грязное плавание”. “Чистое плавание” - курсообразование без вмешательства центрального банка на валютном рынке. “Грязное плавание” - курсообразование при активных интервенциях ЦБ на валютном рынке.Данный курс позволяет поддерживать, а самое главное - правительство страны освобождается от функции определения подходящего курса. Использование данного режима наиболее эффективно в условиях слабой развитости международных коммерческих связей, т.е., когда состояние производства не находится в большой зависимости от внешней торговли.) 3.Промежуточные варианты режима валютного курса

К промежуточным между фиксированным и «плавающим» вариантами режима валютного курса можно отнести:режим «скользящей фиксации», при котором центральный банк ежедневно устанавливает валютный курс исходя из определенных показателей: уровня инфляции, состояния платежного баланса, изменения величины официальных золотовалютных резервов и др.;режим «валютного коридора», при котором центральный банк устанавливает верхний и нижний пределы колебания валютного курса. Режим «валютного коридора» называют как режим «мягкой фиксации» (если установлены узкие пределы колебания), так и режимом «управляемого плавания» (если коридор достаточно широк). Чем шире «коридор», тем в большей степени движение валютного курса соответствует реальному соотношению рыночного спроса и предложения на валюту;

режим «совместного», или «коллективного плавания», валют, при котором курсы валют стран - членов валютной группировки поддерживаются по отношению друг к другу в пределах «валютного коридора» и «совместно плавают» вокруг валют, не входящих в группировку

Валютное регулирование и валютный контроль в РФ

Валютное регулирование является неотъемлемой частью экономической политики стран. Конечная цель валютного регулирования в странах с внутренне конвертируемой валютой - свободная конвертируемость национальной валюты. Тактические цели валютного регулирования состоят в создании условий для постепенного снятия ограничений на валютные операции, которые прежде всего связаны с основными макроэкономическими показателями. Среди данных характеристик наиболее существенными являются низкая конкурентоспособность товаров и услуг на мировом рынке, недостаточная эффективность инвестиций, высокая инфляция, высокий уровень долгового бремени, плохая кредитная история, близкая к монопродуктовой структура экспорта, неразвитость современных рыночных институтов и, наконец, недостаточное урегулирование отношений собственности. Основой валютного регулирования и валютного контроля в Российской Федерации является Закон «О валютном регулировании и валютном контроле», который определяет принципы осуществления валютных операций, полномочия и функции органов и агентов валютного контроля, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, а также ответственность за нарушение валютного законодательства. Целью валютного контроля в России является обеспечение соблюдения норм национального валютного законодательства на территории государства при осуществлении валютных операций.

Под валютным законодательством понимается совокупность законодательных, нормативных и ведомственных актов, регулирующих порядок осуществления в Российской Федерации валютных операций, переводов в Россию и из России за рубеж средств в иностранной валюте в различных целях, ввоз-вывоз массы наличной иностранной валюты, порядок осуществления электронных расчетов и платежей в иностранной валюте.

Целью настоящего Федерального закона является обеспечение реализации единой государственной валютной политики, а также устойчивости валюты РФ и стабильности внутреннего валютного рынка как факторов прогрессивного развития национальной экономики и международного экономического сотрудничества.

Платёжный баланс России

Платежный баланс составляется с целью учета результатов внешнеэкономической деятельности страны. Он является важнейшим источником информации, которая позволяет судить об эффективности участия страны в международном разделении труда и служит основой для принятия решений в области внешнеэкономической политики. Платежный баланс - это статический документ, в котором в систематизированном виде отражены все внешнеэкономические операции страны с другими государствами за определенный период времени. Платежный баланс характеризует соотношение платежей, поступающих в страну из-за границы, и платежей, произведенных ею за границей. Внешнеторговые сделки, показывающие поступление валюты в страну, отражаются в платежном балансе со знаком «плюс». Платежи и расходы за рубежом заносятся в баланс со знаком «минус». Приток валюты из-за рубежа имеет место в результате следующих поступлений:· Выручки от экспорта товаров и услуг;· Доходов от действующих за границей предприятий;· Процентов и дивидендов от международных ценных бумаг, принадлежащих юридическим лицам данной страны;· Односторонних переводов, или трансфертов (переводы пенсий гражданам, приехавшим из-за рубежа, денежные переводы родственникам, иностранная помощь);· займов, предоставленных иностранными государствами и фирмами;· денежных средств от продажи иностранцам предприятий, зданий, земли и другой недвижимости;

· выручки от реализации ценных бумаг за рубежом. Отток валюты из страны происходит при импорте товаров и услуг, денежных переводах за рубеж, кредитах иностранным государствам и фирмам покупке иностранных ценных бумаг.

Платежный баланс имеет следующие разделы:

- торговый баланс, т.е. соотношение между вывозом и ввозом товаров;

- баланс услуг и некоммерческих платежей (баланс «невидимых» операций);

- баланс движения капиталов и кредитов.

Похожие работы

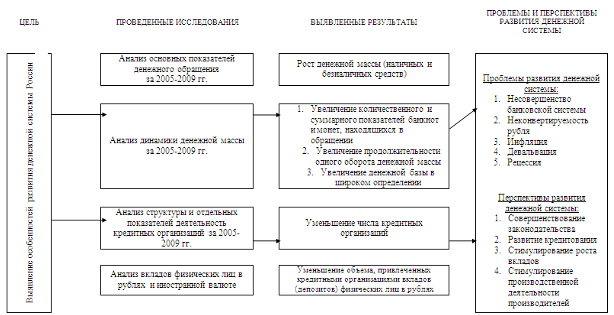

... цели, с которой они рассчитываются. Если нужно определить количество денег, находящихся вне коммерческих банков, то используется показатель М0, для измерения количества платежных средств – М1, для измерения функции денег как средства накопления – М2. Сумма всех агрегатов называется совокупной денежной массой. В любой стране имеется несколько рабочих определений предложения денег (рис. 1.2.). Они ...

... и валютных клирингов. Валютные клиринги - это система расчетов между странами на основе зачёта взаимных требований в соответствии с международными платежными соглашениями. Итак, все пять функций денег представляют собой проявление единой сущности денег как всеобщего эквивалента товаров и услуг; они находятся в тесной и неразрывной связи между собой. 4. Денежные агрегаты Говоря о сущности ...

... » - вот ближайшие цели, которые необходимо решить [3]. Нельзя не отметить, что решение проблем экономики страны, в том числе и проблем денежной системы, является государственной задачей. Глава 3. Перспективы развития денежной системы России Велика вероятность того, что кризис будет продолжительным. Правительство учитывает эти факторы при выработке и реализации антикризисных мер и исходит из ...

... расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду. Наибольшее применение пластиковые карточки получили в розничной торговле и сфере услуг. 2. Функции денег в рыночной экономике Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннее содержание денег. Деньги выполняют следующие пять функций: ...

0 комментариев