Розрахунок чистого приведеного до справжньої вартості доходу від реалізації інвестиційного проекту (NPV)

Розрахунок внутрішньої норми дохідності інвестиційного проекту (IRR)

Розрахунок індексу рентабельності PI та коефіцієнта ефективності інвестицій (АРР)

Розрахунки показників економічної ефективності реальних інвестиційних проектів за схемою власного капіталу

Розрахунок показників економічної ефективності реальних інвестиційних проектів для країни Швейцарії

Розрахунок внутрішньої норми дохідності інвестиційного проекту (IRR)

Варіант

Навигация

Розрахунки показників економічної ефективності реальних інвестиційних проектів за схемою власного капіталу

Доцільність впровадження інвестиційного проекту будівництва нового технологічного комплексу по випуску фенів для волосся

47764

знака

29

таблиц

4

изображения

5. Розрахунки показників економічної ефективності реальних інвестиційних проектів за схемою власного капіталу

Порівняно з традиційним підходом розрахунок ефективності реальних інвестицій за схемою власного капіталу має такі переваги:

1. Наявність великої кількості позитивних чистих грошових потоків за цією схемою підвищує впевненість інвестора-кредитора в тому, що він поверне свої гроші та отримає відсотки, навіть якщо підприємство не виконає всі свої плани щодо обсягів реалізації та валових витрат.

2. Якщо інвестор-кредитор може надати відстрочку сплати основної частини боргу (тобто графік обслуговування боргу характеризується неоднаковими річними виплатами), то за схемою власного капіталу це відобразиться на результатах оцінки ефективності інвестиційного проекту, а традиційна може не відчути цієї особливості.

Розрахунок показників ефективності інвестиційного проекту за схемою власного капіталу характеризується наступними особливостями:

При обчисленні NPV проекту за базовий обсяг оцінюваних інвестицій приймаємо власні вкладення підприємства, а показник дисконту – вартість власного капіталу проекту.

![]() ; де

; де

(NCFbk)t- чистий грошовий потік в році t, визначений без урахування здійснених вкладень власного капіталу, але з відсотковими платежами та виплатою основної частини боргу;

(Invbk)t- вкладення власного капіталу в році t від дати початку здійснення інвестицій;

t – порядковий номер року від початку реалізації проекту (дати початку інвестицій);

n – кількість років у часовому інтервалі, за який розглядається ефективність інвестицій;

r – необхідна норма доходу на вкладений власний капітал.

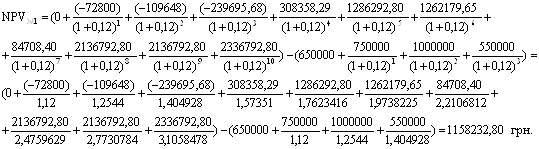

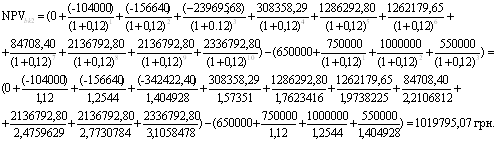

Розрахунок NPV:

Розглядаємо 2 варіанти.

Перший варіант:

Другий варіант: Якщо проект ізольовано від загальної господарської діяльності, а також, якщо не включається у витрати на виробництво продукції виплата процентів у 1-9 роках:

Відмітимо, що значення чистого грошового потоку в році t – розраховані у таблиці «Розрахунок чистих грошових потоків за схемою власного капіталу» у рядку 10, у додатку 2.

Розрахований показник – чистий приведений до теперішньої вартості (дисконтований) дохід – (двома варіантами) свідчить про те, що даний проект треба реалізовувати.

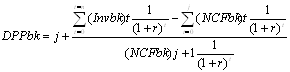

Розрахунок періоду окупності власного капіталу (DPPbk) інвестиційного проекту

За схемою власного капіталу DPPbkрозраховується за формулою:

, де

, де

![]() <

<![]() <

<![]()

Кj1 = ![]() =

=![]()

![]() 2434687,06 грн.

2434687,06 грн.

Кj2= = ![]()

![]()

![]() 2338476,74 грн.

2338476,74 грн.

![]()

![]() =

= ![]() = 863014,77 – для першого варіанта;

= 863014,77 – для першого варіанта;

![]() = 863014,77 –для другого варіанта.

= 863014,77 –для другого варіанта.

Для того, щоб перевірити чи сходяться наші дані з умовою нерівності, знайдемо 1) Кj+1 = 2434687,06 + 863014,77 = 3297701,83 (грн)

2) Кj+2 = 2338476,74 + 863014,77 = 3201491,51 (грн)

Звідси маємо:

Варіант 1: 2434687,06 < 2508315,87 < 3297701,83

Варіант 2: 2338476,74 <2508315,87<3201491,51

Тобто, умова нерівності – виконується

Отже, для 1 варіанту

DPPbk= 6 років + ![]() = 6 років +1,92 = 6,92 року.

= 6 років +1,92 = 6,92 року.

Для 2-го варіанту:

DPPbk= 7 років + ![]() = 7 років +0,2 = 7,2 року.

= 7 років +0,2 = 7,2 року.

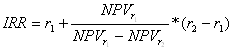

Розрахунок внутрішньої норми дохідності інвестиційного проекту (IRR) за схемою власного капіталу

На відміну від традиційної схеми згідно зі структурою власного капіталу в процесі ухвалення рішень на підставі IRR – методу, отримане значення внутрішньої норми дохідності проекту вже порівнюється з вартістю власного капіталу. Звідси,

Для того, щоб як найточніше розрахувати показник IRRbk необхідно (для схеми власного капіталу) розрахувати ще раз NPVbk, але вже за ставкою r1 = 18% (і r1 = 17%) щоб інтервал (r1;r2) дорівнює 1%. За r2 візьмемо 19%, 18%.

Розрахунки наведені у додатку 3.

Згідно із 1-м варіантом:

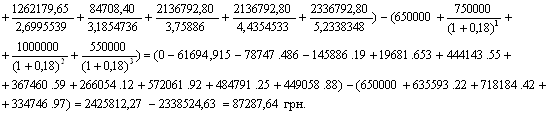

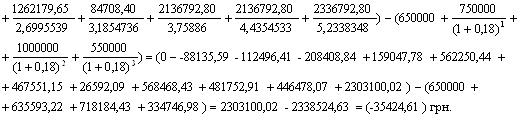

NPVbk(r=18%)=

NPVbk(r=19%)=![]()

Згідно із 2-м варіантом:

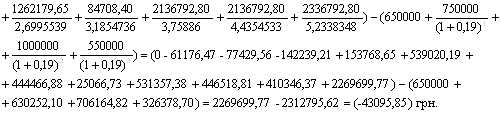

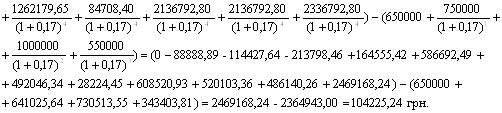

NPVbk(r=17%) =![]()

NPVbk(r=18%)=![]()

Розрахунок IRRbk:

1 варіант:

IRRbk1 = 18% + ![]()

![]()

2 варіант:

IRRbk2 = 17% + ![]()

![]()

Розраховані показники IRR для першого і другого варіантів першим (І) і другим (ІІ) способом – є більшими за вартість власного капіталу. Тобто, це свідчить про те, що інвестиційний проект можна прийняти.

Розрахунок індексу рентабельності за схемою власного капіталу

Цей показник розраховується за формулою:

PIbk= ![]() :

: ![]() , де

, де

![]() - віддача власного капіталу, вкладеного в інвестиційний проект;

- віддача власного капіталу, вкладеного в інвестиційний проект;

![]() - сума приведеного до теперішньої вартості власного капіталу, вкладеного в інвестиційний проект.

- сума приведеного до теперішньої вартості власного капіталу, вкладеного в інвестиційний проект.

![]() =

= ![]()

Для 1 варіанту: При r = 12%

Для 2-го варіанту:

Розрахунок РІbk для варіанту 1:

![]()

Для 2 варіанту:

![]()

Так як значення РІbkбільше 1, то інвестиційний проект за правилом приймається.

При розрахунку чистого прибутку враховується виникнення податкових заощаджень. Згідно з першим варіантом вирахування чистого прибутку звертаємо увагу на те, що відсотки по кредитам та збитки зменшують оподаткований прибуток підприємства, і це відповідно видно з розрахунку чистих грошових потоків. Згідно з розрахунком другого варіанту в даному інвестиційному проекті виплата відсотків буде включена у витрати на виробництво продукції у майбутніх періодах.

DPPbk= 7 років +![]() року

року

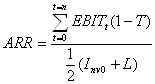

Розрахунок коефіцієнта ефективності інвестицій ARR

ARRbk = (1806000 х (1-0.3)+ 1806000 х (1-0.3)+ 1806000 х (1-0.3)+ 3021000 х (1-0.3)+ 3021000 х (1-0.3)+ 3021000 х (1-0.3)+ 3021000 х (1-0.3)):1/2*(650000+750000+1000000+550000)=

![]()

Розрахований коефіцієнт ефективності інвестицій для 2-х варіантів за схемою власного капіталу складає 8,30

Додатково розрахуємо «індекс дохідності інвестиційного проекту» (ILbk) за формулою.

![]()

Для першого варіанту: Для другого варіанту:

Ка = 8,48

![]()

![]()

РОЗДІЛ ІІ. Адаптація основних показників фінансово господарської діяльності досліджуваної компанії та проведення скорегованих розрахунків відповідно до умов Швейцарії

На іноземному підприємстві розглядається інвестиційний проект будівництва нового технологічного комплексу по випуску фенів для волосся (побутових) потужністю 0,15, 0,2, 0,25 кВт.

Таблиця 2.1. Прогнозований випуск продукції за роками, натур. од.

| Потужність фена, кВт | Роки | |

| 2004-2006 (щорічно) | 2007-2010 (щорічно) | |

| 0,15 | 5160 | 7660 |

| 0,2 | 4160 | 8160 |

| 0,25 | 4660 | 9660 |

Поточні витрати на виробництво одиниці продукції (за вийнятком відсоткових платежів та амортизаційних відрахувань) такі:

- фен потужність 0,15 кВт – 29,09 шв.фр. за од.

- фен потужність 0,2 кВт – 38,79 шв.фр. за од.

- фен потужність 0,25 кВт – 45,26 шв.фр. за од.

Грошові надходження від реалізації фенів, прогнозуються в таких обсягах (без урахування податкових платежів, що включаються до ціни продукції):

- фен потужність 0,15 кВт – 48,49 шв.фр. за од.

- фен потужність 0,20 кВт – 64,66 шв.фр. за од.

- фен потужність 0,25 кВт – 75,43 шв.фр. за од.

Визначимо необхідний обсяг інвестицій та джерела їх фінансування

Таблиця 2.2. Необхідний обсяг інвестицій і розподіл за джерелами їх фінансування, шв.фр.

| Роки | Загальний обсяг інвестицій | Джерела фінансування | |

| власні | позичені | ||

| 1 | 280475 | 140237 | 140237 на 4 роки під 4% |

| 2 | 204962 | 161812 | 43150 на 3 роки під 5% |

| 3 | 431499 | 215750 | 215750 на 5 років під 3% |

| 4 | 118662 | 118662 | - |

Примітка. Усі інвестиції здійснюються на початку року, а відсотки за користування кредитом сплачуються наприкінці року за формулою складних відсотків; сума кредиту повертається в останній рік сплати відсотків.

Із загального обсягу інвестицій на оборотні засоби припадає з 4р. – 21575 шв.фр., а з 7 –обсяг оборотних засобів збільшується в 2 рази.

Сума річних амортизаційних відрахувань – 124272 шв.фр. Прибуток оподатковується у розмірі 16,8% (загальна сума федерального податку – 9,8% + 7% кантонального податку). Підприємство розраховує отримати віддачу від власних вкладень фінансових ресурсів в розмірі 12% (керівництво підприємства розглядає цей інвестиційний проект стосовно зміцнення конкурентних позицій на ринку). Є достовірна інформація про втрату в 7 році конкурентами своїх ринкових позицій, тому підприємство вважає за доцільне перейти на двозмінний графік роботи. що надасть можливість збільшити обсяги виробництва продукції.

Відповідно до практики прийняття рішень, що склалися в сфері інвестиційної політики, керівництво підприємства не вважає за доцільне брати участь у проектах з терміном окупності більше 10 років. Тривалість проекту складає 1-10 р. включно.

Суми отримані при ліквідації майна інвестиційного проекту, покривають витрати демонтажу обладнання.

Примітка. Станом на 30.01.2008 курс євро до гривні за даними Національного Банку України склав: 1 Швейцарського Франка – 4,635 грн.

Відповідно до цього усі (числа) суми виражені у гривнях були переведені в євро.

Похожие работы

... ії. Заборонено ввезення наркотиків, деяких медикаментів, зброї, боєприпасів і вибухових речовин. Заборонений вивіз історичних цінностей, антикваріату, коштовностей, зброї і боєприпасів без спеціального дозволу. маршрут подорож країна Сполучені Штати Америки/United states of America-US Столиця Вашингтон Площа 9,629,091 км² Населення (склад, чисельність) 301 172 000 Офіційна ...

0 комментариев