Розрахунок чистого приведеного до справжньої вартості доходу від реалізації інвестиційного проекту (NPV)

Розрахунок внутрішньої норми дохідності інвестиційного проекту (IRR)

Розрахунок індексу рентабельності PI та коефіцієнта ефективності інвестицій (АРР)

Розрахунки показників економічної ефективності реальних інвестиційних проектів за схемою власного капіталу

Розрахунок показників економічної ефективності реальних інвестиційних проектів для країни Швейцарії

Розрахунок внутрішньої норми дохідності інвестиційного проекту (IRR)

Варіант

Навигация

Варіант

Доцільність впровадження інвестиційного проекту будівництва нового технологічного комплексу по випуску фенів для волосся

47764

знака

29

таблиц

4

изображения

1 варіант

![]()

2 варіант

![]()

Розраховані показники IRRbk для першого і другого варіантів першим (І) і другим (ІІ) способом – майже однакові і вони є більшими за вартість власного капіталу. Тобто, це свідчить про те, що інвестиційний проект можна прийняти.

Розрахуємо індекс рентабельності за схемою власного капіталу.

Цей показник розраховується за формулою:

PIbk= ![]() :

: ![]() , де

, де

![]() при r = 12% для першого варіанту дорівнює:

при r = 12% для першого варіанту дорівнює:

Для 2-го варіанту:

Розрахунок РІbk для варіанту 1:

![]()

Для 2 варіанту:

![]()

Так як значення РІbkбільше 1, то інвестиційний проект за правилом приймається.

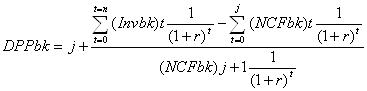

Розрахунок періоду окупності власного капіталу (DPPbk) інвестиційного проекту.

За схемою власного капіталу DPPbkрозраховується за формулою:

, де

, де

![]() <

<![]() <

<![]()

Кj1![]() =

=

Для другого варіанту:

Кj1![]() =

=

Для двох варіантів

![]()

Для першого варіанту:

Кj+1 = 154890,99 + 496828,83 = 651719,82 шв.фр.

Для другого варіанту:

Кj+1 = 154890,99 + 493146,75 = 648037,75 шв.фр.

Підставимо отримані дані у нерівність:

Варіант 1: 496828,83 < 562743,20< 651719,82

Варіант 2: 493146,75 < 562743,20< 648037,75

Тобто, умова нерівності – виконується

Тепер знаходимо DPPbkдля 1 варіанту:

DPPbk= 7 років + ![]() = 7 років +0,43 = 7,43 (року)

= 7 років +0,43 = 7,43 (року)

Для 2-го варіанту:

DPPbk= 7 років + ![]() = 7 років +0,45 = 7,45 (року)

= 7 років +0,45 = 7,45 (року)

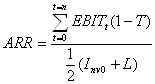

5. Розрахунок коефіцієнта ефективності інвестицій ARR.

ARRbk = (389270,4 х (1 - 0,168)+ 389270,4 х (1 - 0,168) + (1 - 0,168)+ 389270,4 х (1 - 0,168)+ 651145,4 х (1 - 0,168) + 651145,4 х (1 - 0,168) + 651145,4 х (1 - 0,168)) : ½ х (140237 + 161812 + 215750 + 118662) = 9,86

Додатково розрахуємо «індекс дохідності інвестиційного проекту» (ILbk) за формулою.

![]()

Для першого варіанту: Для другого варіанту:

Ка = 4,0%

![]()

![]()

Висновки

Після проведення розрахунків по інвестиційному проекту в двох країнах маємо наступні данні (таблиця 3.1). При переліку ми привели данні по Швейцарії за курсом Національного Банку України: 1 шв.фр. = 4,635 грн.:

Таблиця 3.1. Порівняльна характеристика показників по країнам

| Показник | Україна | Швейцарія | |

| Розрахунок за схемою власного капіталу: | |||

| 1. Чистий приведений дохід NPV | 1-й варіант | 1158232,80 грн. | 1690122,34 грн. |

| 2-й варіант | 1019795,07 грн. | 1673055,90 грн. | |

| 2. Внутрішня норма доходності IRR | 1-й варіант | 18,669% | 23,293% |

| 2-й варіант | 17,746% | 23,151% | |

| 3. Дисконтова ний період окупності DPP | 1-й варіант | 6,92 року | 7,43 років |

| 2-й варіант | 7,2 року | 7,45 років | |

| 4. Індекс рентабельності PI | 1-й варіант | 1,462 | 1,684 |

| 2-й варіант | 1,407 | 1,641 | |

| Розрахунок за традиційною схемою: | |||

| 1. Чистий приведений дохід NPV | 1861780,27 грн | 2629758,51 грн. | |

| 2. Внутрішня норма доходності IRR | 19,667% | 22,2842% | |

| 3. Дисконтова ний період окупності DPP | 7,74 роки | 7,74 роки | |

| 4. Індекс рентабельності PI | 1,4503 | 1,6361 | |

| 5. Модифікована внутрішня ставка доходності MIRR | 0,1624 | 0,1765 | |

| 6. Коефіцієнт ефективності інвестицій ARR | 5,1048 | 4,37 | |

Отже, інвестиційний проект за традиційною схемою та схемою власного капіталу вигідніше запровадити в Швейцарії, оскільки чистий приведений дохід більший в Швейцарії. Такі переваги пов’язані із низькими відсотковимиставками по кредиту та низькою ставкою податку на прибуток.

Усі інші показники значно більші, тому за всіма данними інвестиційний проект вигідніше реалізувати в Швейцарії.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Алексеев М.Ю. Рынок ценных бумаг. – М.: Финансы и статистика, 1992.

2. Беренс В., Хавранек П.М. Руководство по оценке эффективности инвестиций: Пер. с англ. – М.: АОЗТ "Интерэксперт", "ИНФРА-М", 1995.

3. Бланк И.А. Инвестиционный менеджмент. – К.: МП "ИТЕМ" ЛТД, 1995.

4. Блех Ю., Гете У. Инвестиционные расчеты: модели и методы оценки инвестиционных проектов. – Калининград, 1997.

5. Булатов А.Н. Зарубежные прямые инвестиции и политический риск. – М.: Наука, 1992.

6. Гойко А.Ф. Методи оцінки ефективності інвестицій та пріоритетні напрямки їх реалізації. – К.: Молодь, 1999.

7. Губський Б.В. Інвестиційні процеси в глобальному середовищі. – К.: Наукова думка, 1998.

8. Данілов О.Д., Івашина Г.М., Чумаченько О.Г. Інвестування: Навч. посіб. – К.: КНЕУ, 2001.

9. Лук’яненко Д.Г., Білошапка В.А. Концепція інвестиційних полв в аналізі іноземного капіталу на розвиток виробничо-експортного потенціалу. – К.: КДЕУ, 1995.

10. Лук’яненко Д.Г., Мозковий О.М., Гунський Б.В. Основи міжнародного інвестування: Навчальний посібник. – К.: КНЕУ, 1998.

11. Федоренко В.Г. Інвестиційний менеджмент: Навч. посіб. – К.: "Кондор", 1999.

12. Шевчук В.Я., Рогожин П.С. Основи інвестиційної діяльності. – К.: "Кондор", 1997.

ДОДАТОК 1

Розрахунок чистого приведеного до справжньої вартості доходу від реалізації інвестиційного проекту в Україні

| Ступінь | (1+0,12)t | NCFt | NCFt / (1+r)t | (NCF1)/(1+r) | Inv / (1+r)t | NPV |

| 0 | 1300000 | |||||

| 1 | 1,12 | 950000 | 848214,3 | |||

| 2 | 1,2544 | 2000000 | 1594388 | |||

| 3 | 1,40493 | 550000 | 391479,1 | |||

| 4 | 1,57352 | 913239,48 | 1437000 | |||

| 5 | 1,76234 | 815392,39 | 1437000 | |||

| 6 | 1,97382 | 728028,92 | 1437000 | |||

| 7 | 2,21068 | 989513,91 | 2187500 | |||

| 8 | 2,47596 | 923882,88 | 2287500 | |||

| 9 | 2,77308 | 824895,43 | 2287500 | |||

| 10 | 3,10585 | 800908,43 | 2487500 | |||

| | 5995861,44 | 4134081 | 1861780,27 |

| Ступінь | (1+0,19)t | NCFt | NCFt / (1+r)t | (NCF1)/(1+r) | Inv / (1+r)t | NPV |

| 0 | 1300000 | |||||

| 1 | 1,19 | 950000 | 798319,3 | |||

| 2 | 1,4161 | 2000000 | 1412330 | |||

| 3 | 1,68516 | 550000 | 326378,7 | |||

| 4 | 2,00534 | 716587,00 | 1437000 | |||

| 5 | 2,38635 | 602173,95 | 1437000 | |||

| 6 | 2,83976 | 506028,53 | 1437000 | |||

| 7 | 3,37932 | 647320,46 | 2187500 | |||

| 8 | 4,02139 | 568833,82 | 2287500 | |||

| 9 | 4,78545 | 478011,62 | 2287500 | |||

| 10 | 5,69468 | 436810,91 | 2487500 | |||

| | 3955766,27 | 3837028 | 118738,61 |

| Ступінь | (1+0,20)t | NCFt | NCFt / (1+r)t | (NCF1)/(1+r) | Inv / (1+r)t | NPV |

| 0 | 1300000 | |||||

| 1 | 1,2 | 950000 | 791666,7 | |||

| 2 | 1,44 | 2000000 | 1388889 | |||

| 3 | 1,728 | 550000 | 318287 | |||

| 4 | 2,0736 | 692997,69 | 1437000 | |||

| 5 | 2,48832 | 577498,07 | 1437000 | |||

| 6 | 2,98598 | 481248,39 | 1437000 | |||

| 7 | 3,58318 | 610491,10 | 2187500 | |||

| 8 | 4,29982 | 531999,39 | 2287500 | |||

| 9 | 5,15978 | 443332,83 | 2287500 | |||

| 10 | 6,19174 | 401745,14 | 2487500 | |||

| | 3739312,60 | 3798843 | -59529,99 |

ДОДАТОК 2

Розрахунок чистих грошових потоків за схемою власного капіталу

| № | Показники | Роки | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||

| 1 | Прибуток до амортизаційних відрахувань, відсоткових платежів та податку на прибуток | - | - | - | 1806000 | 1806 000 | 1806000 | 3021000 | 3021000 | 3021000 | 3021000 | ||

| 2 | Відсоткові платежі по кредиту 1 року | 650000*0,16= =104000 | 104000*0,16+ +104000=120640 | 120640*0,16+ +120640=139942,4 | 139942,4*0,16+ +139942,4=162333,18 | - | - | - | - | - | - | ||

| 3 | Відсоткові платежі по кредиту 2 року | - | 200000*0,18= =36000 | 36000*0,18+ +36000=42480 | 42480*0,18+ +42480=50126,4 | - | - | - | - | - | - | ||

| 4 | Відсоткові платежі по кредиту 3 року | - | - | 1000000*0,16 =160000 | 160000*0,16+ +160000=185600 | 185600*0,16+ +185600=215296 | 215296* *0,16+ +215296= =249743,36 | 249743,36* *0,16+ +249743,36= =289702,29 | - | - | - | ||

| 5 | Амортизаційні відрахування | - | - | - | 576000 | 576000 | 576000 | 576000,00 | 576000 | 576000 | 576000 | ||

| 6 | Прибуток до оподаткування (р.1-р.2-р.3-р.4-р.5) | -104000,00 | -156640,00 | -342422,40 | 831940,42 | 1014704,00 | 980256,64 | 2155297,71 | 2229704,00 | 2229704,00 | 2229704,00 | ||

| 7 | Чистий прибуток | 1 варіант (р.6*(1-0,3)) | -72800,00 | -109648,00 | -239695,68 | 582358,29 | 710292,80 | 686179,65 | 1508708,40 | 1560792,80 | 1560792,80 | 1560792,80 | |

| 2 варіант | -104000,00 | -156640,00 | -342422,40 | ||||||||||

| 8 | Виплата основної частини боргу | - | - | - | 650000 | - | - | 1000000 | - | - | - | ||

| 200000 | |||||||||||||

| 9 | Додаткові грошові потоки, які пов’язані зі зміною та вивільненням роб. капіталу | - | - | - | - | - | - | -1000000 | - | - | 200 000 | ||

| 10 | Чисті грошові потоки за традиційною схемою (р.5+р.7-р.8=р.9) | 1 варіант | -72800 | -109 648 | -239 695,68 | 308358,29 | 1286292,80 | 1262179,65 | 84708,40 | 2136792,80 | 2136792,80 | 2336792,80 | |

| 2 варіант | -104000 | -156640 | -342422,40 | ||||||||||

ДОДАТОК 3

Розрахунок чистого приведеного до справжньої вартості доходу від реалізації інвестиційного проекту в Україні за схемою власного капіталу (І варіант)

| Ступінь | (1+0,12)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 650000 | |||||

| 1 | 1,12 | -72800 | -65000,00 | 750000 | 669642,86 | |

| 2 | 1,2544 | -109648 | -87410,71 | 1000000 | 797193,88 | |

| 3 | 1,40493 | -239695,68 | -170610,65 | 550000 | 391479,14 | |

| 4 | 1,57352 | 308358,29 | 195967,27 | |||

| 5 | 1,76234 | 1286292,80 | 729877,08 | |||

| 6 | 1,97382 | 1262179,65 | 639459,49 | |||

| 7 | 2,21068 | 84708,40 | 38317,78 | |||

| 8 | 2,47596 | 2136792,80 | 863014,77 | |||

| 9 | 2,77308 | 2136792,80 | 770548,90 | |||

| 10 | 3,10585 | 2336792,80 | 752384,74 | 1858315,87 | ||

| | 3666548,67 | 2508315,87 | 1158232,80 |

| Ступінь | (1+0,18)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 650000 | |||||

| 1 | 1,18 | -72800 | -61694,92 | 750000 | 635593,22 | |

| 2 | 1,3924 | -109648 | -78747,49 | 1000000 | 718184,43 | |

| 3 | 1,64303 | -239695,68 | -145886,19 | 550000 | 334746,98 | |

| 4 | 1,93878 | 308358,29 | 159047,78 | |||

| 5 | 2,28776 | 1286292,80 | 562250,44 | |||

| 6 | 2,69955 | 1262179,65 | 467551,15 | |||

| 7 | 3,18547 | 84708,40 | 26592,09 | |||

| 8 | 3,75886 | 2136792,80 | 568468,43 | |||

| 9 | 4,43545 | 2136792,80 | 481752,91 | |||

| 10 | 5,23384 | 2336792,80 | 446478,07 | 1688524,63 | ||

| | 2425812,27 | 2338524,63 | 87287,64 |

| Ступінь | (1+0,19)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 650000 | |||||

| 1 | 1,19 | -72800 | -61176,47 | 750000 | 630252,10 | |

| 2 | 1,4161 | -109648 | -77429,56 | 1000000 | 706164,82 | |

| 3 | 1,68516 | -239695,68 | -142239,21 | 550000 | 326378,70 | |

| 4 | 2,00534 | 308358,29 | 153768,65 | |||

| 5 | 2,38635 | 1286292,80 | 539020,19 | |||

| 6 | 2,83976 | 1262179,65 | 444466,88 | |||

| 7 | 3,37932 | 84708,40 | 25066,73 | |||

| 8 | 4,02139 | 2136792,80 | 531357,38 | |||

| 9 | 4,78545 | 2136792,80 | 446518,81 | |||

| 10 | 5,69468 | 2336792,80 | 410346,37 | 1662795,62 | ||

| | 2269699,77 | 2312795,62 | -43095,85 |

Розрахунок чистого приведеного до справжньої вартості доходу від реалізації інвестиційного проекту в Україні за схемою власного капіталу (ІІ варіант)

| Ступінь | (1+0,12)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 650000 | |||||

| 1 | 1,12 | -104000 | -92857,14 | 750000 | 669642,86 | |

| 2 | 1,2544 | -156640 | -124872,45 | 1000000 | 797193,88 | |

| 3 | 1,40493 | -342422,4 | -243729,50 | 550000 | 391479,14 | |

| 4 | 1,57352 | 308358,29 | 195967,27 | |||

| 5 | 1,76234 | 1286292,80 | 729877,08 | |||

| 6 | 1,97382 | 1262179,65 | 639459,49 | |||

| 7 | 2,21068 | 84708,40 | 38317,78 | |||

| 8 | 2,47596 | 2136792,80 | 863014,77 | |||

| 9 | 2,77308 | 2136792,80 | 770548,90 | |||

| 10 | 3,10585 | 2336792,80 | 752384,74 | 1858315,87 | ||

| | 3528110,94 | 2508315,87 | 1019795,07 |

| Ступінь | (1+0,17)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 650000 | |||||

| 1 | 1,17 | -104000 | -88888,89 | 750000 | 641025,64 | |

| 2 | 1,3689 | -156640 | -114427,64 | 1000000 | 730513,55 | |

| 3 | 1,60161 | -342422,4 | -213798,46 | 550000 | 343403,81 | |

| 4 | 1,87389 | 308358,29 | 164555,42 | |||

| 5 | 2,19245 | 1286292,80 | 586692,49 | |||

| 6 | 2,56516 | 1262179,65 | 492046,34 | |||

| 7 | 3,00124 | 84708,40 | 28224,45 | |||

| 8 | 3,51145 | 2136792,80 | 608520,93 | |||

| 9 | 4,1084 | 2136792,80 | 520103,36 | |||

| 10 | 4,80683 | 2336792,80 | 486140,26 | 1714943,00 | ||

| | 2469168,24 | 2364943,00 | 104225,24 |

| Ступінь | (1+0,18)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 650000 | |||||

| 1 | 1,18 | -104000 | -88135,59 | 750000 | 635593,22 | |

| 2 | 1,3924 | -156640 | -112496,41 | 1000000 | 718184,43 | |

| 3 | 1,64303 | -342422,4 | -208408,84 | 550000 | 334746,98 | |

| 4 | 1,93878 | 308358,29 | 159047,78 | |||

| 5 | 2,28776 | 1286292,80 | 562250,44 | |||

| 6 | 2,69955 | 1262179,65 | 467551,15 | |||

| 7 | 3,18547 | 84708,40 | 26592,09 | |||

| 8 | 3,75886 | 2136792,80 | 568468,43 | |||

| 9 | 4,43545 | 2136792,80 | 481752,91 | |||

| 10 | 5,23384 | 2336792,80 | 446478,07 | 1688524,63 | ||

| | 2303100,02 | 2338524,63 | -35424,61 |

ДОДАТОК 4

Розрахунок чистого приведеного до справжньої вартості доходу від реалізації інвестиційного проекту в Швейцарії

| Ступінь | (1+0,12)t | NCFt | NCFt / (1+r)t | (NCF1)/(1+r) | Inv / (1+r)t | NPV |

| 0 | 280475 | |||||

| 1 | 1,12 | 204962 | 183002 | |||

| 2 | 1,2544 | 431499 | 343988,7 | |||

| 3 | 1,40493 | 118662 | 84461,52 | |||

| 4 | 1,57352 | 219095,28 | 344750,67 | |||

| 5 | 1,76234 | 195620,79 | 344750,67 | |||

| 6 | 1,97382 | 174661,42 | 344750,67 | |||

| 7 | 2,21068 | 244746,11 | 541055,67 | |||

| 8 | 2,47596 | 227237,09 | 562630,67 | |||

| 9 | 2,77308 | 202890,26 | 562630,67 | |||

| 10 | 3,10585 | 195045,16 | 605780,67 | |||

| | 1459296,11 | 891926,9 | 567369,21 |

| Ступінь | (1+0,22)t | NCFt | NCFt / (1+r)t | (NCF1)/(1+r) | Inv / (1+r)t | NPV |

| 0 | 280475 | |||||

| 1 | 1,22 | 204962 | 168001,8 | |||

| 2 | 1,4884 | 431499 | 289908,3 | |||

| 3 | 1,81585 | 118662 | 65348,17 | |||

| 4 | 2,21533 | 155620,14 | 344750,67 | |||

| 5 | 2,70271 | 127557,49 | 344750,67 | |||

| 6 | 3,2973 | 104555,32 | 344750,67 | |||

| 7 | 4,02271 | 134500,26 | 541055,67 | |||

| 8 | 4,90771 | 114642,26 | 562630,67 | |||

| 9 | 5,9874 | 93969,07 | 562630,67 | |||

| 10 | 7,30463 | 82931,04 | 605780,67 | |||

| | 813775,58 | 803732,9 | 10042,66 |

| Ступінь | (1+0,23)t | NCFt | NCFt / (1+r)t | (NCF1)/(1+r) | Inv / (1+r)t | NPV |

| 0 | 280475 | |||||

| 1 | 1,23 | 204962 | 166636 | |||

| 2 | 1,5129 | 431499 | 285213,5 | |||

| 3 | 1,86087 | 118662 | 63767,24 | |||

| 4 | 2,28887 | 150620,70 | 344750,67 | |||

| 5 | 2,81531 | 122455,86 | 344750,67 | |||

| 6 | 3,46283 | 99557,61 | 344750,67 | |||

| 7 | 4,25928 | 127029,96 | 541055,67 | |||

| 8 | 5,23891 | 107394,62 | 562630,67 | |||

| 9 | 6,44386 | 87312,70 | 562630,67 | |||

| 10 | 7,92595 | 76430,08 | 605780,67 | |||

| | 770801,52 | 796091,3 | -25289,81 |

ДОДАТОК 5

Розрахунок чистих грошових потоків за схемою власного капіталу Швейцарії

| № | Показники | Роки | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||

| 1 | Прибуток до амортизаційних відрахувань, відсоткових платежів та податку на прибуток | - | - | - | 389270 | 389270 | 389270 | 651145 | 651145 | 651145 | 651145 | ||

| 2 | Відсоткові платежі по кредиту 1 року | 140237*0,04= =5609,48 | 5609,48*0,04+ +5609,48= =5833,86 | 5833,86*0,04+ +5833,86=6067,21 | 6067,21*0,04+ +6067,21=6309,9 | - | - | - | - | - | - | ||

| 3 | Відсоткові платежі по кредиту 2 року | - | 200000*0,05= =36000 | 36000*0,05+ +36000=42480 | 42480*0,05+ +42480=50126,4 | - | - | - | - | - | - | ||

| 4 | Відсоткові платежі по кредиту 3 року | - | - | 215750*0,03= =6472,5 | 6472,5*0,03+ +6472,5=6666,68 | 6666,68*0,03+ +6666,68=6866,68 | 6866,68*0,03+ +6866,68=7072,68 | 7072,68*0,03+ +7072,68=7284,86 | - | - | - | ||

| 5 | Амортизаційні відрахування | - | - | - | 124272 | 124272 | 124272 | 124272 | 124272 | 124272 | 124272 | ||

| 6 | Прибуток до оподаткування (р.1-р.2-р.3-р.4-р.5) | -5609,48 | -7991,36 | -14805,09 | 249643,17 | 258129,72 | 257925,72 | 519588,54 | 311577,40 | 311577,40 | 311577,40 | ||

| 7 | Чистий прибуток | 1 варіант (р.6*(1-0,168)) | -4667,09 | -6648,81 | -12317,83 | 207703,12 | 214763,93 | 214594,20 | 432297,67 | 259232,40 | 259232,40 | 259232,40 | |

| 2 варіант | -5609,48 | -7991,36 | -14805,09 | ||||||||||

| 8 | Виплата основної частини боргу | - | - | - | 140237,00 | - | - | 215750,00 | - | - | - | ||

| 43150,00 | |||||||||||||

| 9 | Додаткові грошові потоки, які пов’язані зі зміною та вивільненням роб. капіталу | - | - | - | - | - | - | -215750,00 | - | - | 43149,95 | ||

| 10 | Чисті грошові потоки за традиційною схемою (р.5+р.7-р.8=р.9) | 1 варіант | -4667,09 | -6648,81 | -12317,83 | 148588,12 | 339035,93 | 338866,20 | 125069,67 | 383504,40 | 383504,40 | 426654,35 | |

| 2 варіант | -5609,48 | -7991,36 | -14805,09 | ||||||||||

ДОДАТОК 6

Розрахунок чистого приведеного до справжньої вартості доходу від реалізації інвестиційного проекту в Швейцарії за схемою власного капіталу (І варіант)

| Ступінь | (1+0,12)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 140237 | |||||

| 1 | 1,12 | -4667,09 | -4167,04 | 161812 | 144475,00 | |

| 2 | 1,2544 | -6648,81 | -5300,39 | 215750 | 171994,58 | |

| 3 | 1,40493 | -12317,83 | -8767,59 | 118662 | 84461,52 | |

| 4 | 1,57352 | 148588,12 | 94430,44 | |||

| 5 | 1,76234 | 339035,93 | 192378,09 | |||

| 6 | 1,97382 | 338866,2 | 171680,16 | |||

| 7 | 2,21068 | 125069,67 | 56575,17 | |||

| 8 | 2,47596 | 383504,4 | 154891,00 | |||

| 9 | 2,77308 | 383504,4 | 138295,53 | |||

| 10 | 3,10585 | 426654,35 | 137371,28 | |||

| | 927386,64 | 541168,1 | 386218,55 |

| Ступінь | (1+0,23)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 140237 | |||||

| 1 | 1,23 | -4667,09 | -3794,38 | 161812 | 131554,47 | |

| 2 | 1,5129 | -6648,81 | -4394,75 | 215750 | 142606,91 | |

| 3 | 1,86087 | -12317,83 | -6619,40 | 118662 | 63767,24 | |

| 4 | 2,28887 | 148588,12 | 64917,78 | |||

| 5 | 2,81531 | 339035,93 | 120425,97 | |||

| 6 | 3,46283 | 338866,2 | 97858,28 | |||

| 7 | 4,25928 | 125069,67 | 29364,07 | |||

| 8 | 5,23891 | 383504,4 | 73203,10 | |||

| 9 | 6,44386 | 383504,4 | 59514,71 | |||

| 10 | 7,92595 | 426654,35 | 53830,08 | |||

| | 484305,47 | 478165,62 | 6139,84 |

| Ступінь | (1+0,24)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 140237 | |||||

| 1 | 1,24 | -4667,09 | -3763,78 | 161812 | 130493,55 | |

| 2 | 1,5376 | -6648,81 | -4324,15 | 215750 | 140316,08 | |

| 3 | 1,90662 | -12317,83 | -6460,54 | 118662 | 62236,89 | |

| 4 | 2,36421 | 148588,12 | 62848,85 | |||

| 5 | 2,93163 | 339035,93 | 115647,78 | |||

| 6 | 3,63522 | 338866,2 | 93217,65 | |||

| 7 | 4,50767 | 125069,67 | 27745,99 | |||

| 8 | 5,58951 | 383504,4 | 68611,49 | |||

| 9 | 6,93099 | 383504,4 | 55331,85 | |||

| 10 | 8,59443 | 426654,35 | 49643,15 | |||

| | 458498,29 | 473283,52 | -14785,23 |

Розрахунок чистого приведеного до справжньої вартості доходу від реалізації інвестиційного проекту в Швейцарії за схемою власного капіталу (ІІ варіант)

| Ступінь | (1+0,12)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 140237 | |||||

| 1 | 1,12 | -5609,48 | -5008,46 | 161812 | 144475,00 | |

| 2 | 1,2544 | -7991,36 | -6370,66 | 215750 | 171994,58 | |

| 3 | 1,40493 | -14805,09 | -10537,97 | 118662 | 84461,52 | |

| 4 | 1,57352 | 148588,12 | 94430,44 | |||

| 5 | 1,76234 | 339035,93 | 192378,09 | |||

| 6 | 1,97382 | 338866,2 | 171680,16 | |||

| 7 | 2,21068 | 125069,67 | 56575,17 | |||

| 8 | 2,47596 | 383504,4 | 154891,00 | |||

| 9 | 2,77308 | 383504,4 | 138295,53 | |||

| 10 | 3,10585 | 426654,35 | 137371,28 | |||

| | 923704,57 | 541168,1 | 382536,47 |

| Ступінь | (1+0,23)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 140237 | |||||

| 1 | 1,23 | -5609,48 | -4560,55 | 161812 | 131554,47 | |

| 2 | 1,5129 | -7991,36 | -5282,15 | 215750 | 142606,91 | |

| 3 | 1,86087 | -14805,09 | -7956,02 | 118662 | 63767,24 | |

| 4 | 2,28887 | 148588,12 | 64917,78 | |||

| 5 | 2,81531 | 339035,93 | 120425,97 | |||

| 6 | 3,46283 | 338866,2 | 97858,28 | |||

| 7 | 4,25928 | 125069,67 | 29364,07 | |||

| 8 | 5,23891 | 383504,4 | 73203,10 | |||

| 9 | 6,44386 | 383504,4 | 59514,71 | |||

| 10 | 7,92595 | 426654,35 | 53830,08 | |||

| | 481315,28 | 478165,6 | 3149,66 | |||

Ступінь | (1+0,18)t | NCFвкt | NCFвкt / (1+r)t | Invвк | Invвк / (1+r)t | NPVвк |

| 0 | 140237 | |||||

| 1 | 1,24 | -5609,48 | -4523,77 | 161812 | 130493,55 | |

| 2 | 1,5376 | -7991,36 | -5197,29 | 215750 | 140316,08 | |

| 3 | 1,90662 | -14805,09 | -7765,08 | 118662 | 62236,89 | |

| 4 | 2,36421 | 148588,12 | 62848,85 | |||

| 5 | 2,93163 | 339035,93 | 115647,78 | |||

| 6 | 3,63522 | 338866,2 | 93217,65 | |||

| 7 | 4,50767 | 125069,67 | 27745,99 | |||

| 8 | 5,58951 | 383504,4 | 68611,49 | |||

| 9 | 6,93099 | 383504,4 | 55331,85 | |||

| 10 | 8,59443 | 426654,35 | 49643,15 | |||

| | 455560,61 | 473283,5 | -17722,91 |

Похожие работы

... ії. Заборонено ввезення наркотиків, деяких медикаментів, зброї, боєприпасів і вибухових речовин. Заборонений вивіз історичних цінностей, антикваріату, коштовностей, зброї і боєприпасів без спеціального дозволу. маршрут подорож країна Сполучені Штати Америки/United states of America-US Столиця Вашингтон Площа 9,629,091 км² Населення (склад, чисельність) 301 172 000 Офіційна ...

0 комментариев