Навигация

Схема реализации метода Монте-Карло в инвестиционных расчетах

27402

знака

2

таблицы

1

изображение

2. Схема реализации метода Монте-Карло в инвестиционных расчетах

В общем случае методом Монте-Карло называют численный метод решения математических задач при помощи моделирования случайных величин.

Теоретическое описание метода появилось в 1949 г. в статье «The Monte Carlo method». Создателями данного метода считают американских математиков Дж. Неймана и С. Улама. Название метопу дал известный своими казино город Монте-Карло в княжестве Монако, так как именно рулетка является простейшим механическим прибором по реализации процесса получения случайных чисел, используемого в данном математическом методе. Область применения метода Монте-Карло достаточно широка. В качестве примеров можно привести расчет систем массового обслуживания, расчет качества и надежности изделий, вычисление определенного интеграла и др.

Схема использования метода Монте-Карло в количественном анализе рисков такова: строится математическая модель результирующего показателя как функции от переменных и параметров. Переменными считаются случайные составляющие проекта, параметрами — те составляющие проекта, значения которых предполагаются детерминированными. Математическая модель пересчитывается при каждом новом имитационном эксперименте, в течение которого значения основных неопределенных переменных выбираются случайным образом на основе генерирования случайных чисел. Результаты всех имитационных экспериментов объединяются в выборку и анализируются с помощью статистических методов с целью получения распределения вероятностей результирующего показателя и расчета основных измерителей риска проекта.

Применение метода Монте-Карло в инвестиционных расчетах требует создания специального программного обеспечения.

Разработка компьютерного обеспечения необходима по следующим причинам:

1) осуществляется многократное повторение имитационных экспериментов (более 100 повторений);

2) используемые модели сложны (большое количество переменных, учет функций распределения, условий корреляции и т.д.);

3) обработка результатов имитации значительно упрощается;

4) облегчайся демонстрация метода в процессе обучения.

Процесс риск-анализа по методу Монте-Карло может быть разбит на три этапа: математическая модель, осуществление имитации, анализ результатов.

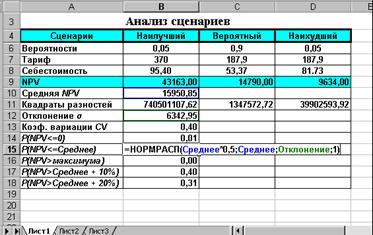

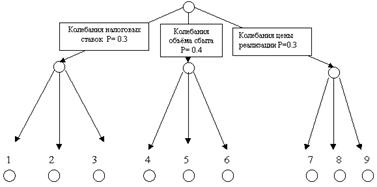

Прежде чем перейти к подробному рассмотрению данных этапов, хотелось бы отметить, что применение метода Монте-Карло возможно для расчета различных характеристик проекта: интегральных показателей эффективности проекта, показателей рентабельности осуществляемой в рамках проекта деятельности, исследования сетевого графика реализации проекта со случайными длительностями этапов, моделирования запасов продукции и материалов на складе и т.д. Но в данном случае речь идет о конкретном примере имитационного моделирования эффективности проекта.

Таким образом, под базовым вариантом инвестиционного проекта понимается таблица денежных потоков данного проекта (степень ее детализации зависит от желания исследователя), под результирующим показателем — какой-либо из интегральных показателей эффективности.

2.1 Построение математической модели

Первым этапом в процессе риск-анализа является создание математической модели. Так как для проведения собственно имитационного моделирования по методу Монте-Карло применяется компьютерная программа, самым главным процессом в имитационном моделировании является именно формулировка модели проекта. Каждый инвестиционный проект требует создания своей уникальной модели. Поэтому ее конкретный вид — полностью продукт творчества разработчика.

Основная логика процедуры построения модели состоит в следующем: определение переменных, которые включаются в модель; определение типа распределения, которому эти переменные подвержены; определение взаимозависимости (функциональной и вероятностной зависимости между переменными).

Соблюдение такой процедуры необходимо для создания модели, которая будет выглядеть следующим образом:

NPV =f(x1,..., хi,..., xn; a1,..., aj,..., am),

где хi — риск-переменные (составляющие денежного потока, являющиеся случайными величинами);

n — число риск-переменных;

aj — фиксированные параметры модели, т.е, те составляющие денежного потока, которые в результате предыдущего анализа были определены как независимые или малозависимые от внешней среды и поэтому рассматриваются как детерминированные величины;

m — количество параметров модели.

Определение переменных, которые включаются в модель, является самостоятельным этапом риск-анализа, отражающим прежде всего результаты исследования рисков на качественном уровне. Например, проведение опросов экспертов позволяет выделить наиболее «узкие» места проекта.

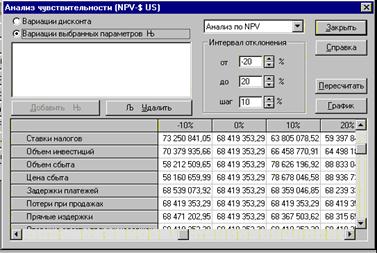

Кроме того, важную роль в отборе «ключевых» переменных играет анализ чувствительности, осуществляющийся путем расчета рейтинга эластичностей. На основании рейтинга эластичностей отбираются наиболее подверженные риску переменные, т.е. те, колебания которых вызывают наибольшие отклонения результатов проекта. Они и могут быть включены в модель.

Однако решение о включении переменной в модель должно приниматься на основании нескольких факторов, в частности:

1) чувствительности результата проекта к изменениям переменной;

2) степени неопределенности переменной (т.е. возможным диапазонам ее изменения).

При формировании модели необходимо стараться выделить в качестве риск-переменных только наиболее важные, значимые переменные. Причины ограничения количества риск-переменных в модели таковы:

1) увеличение количества зависимых переменных модели увеличивает возможность получения противоречивых сценариев из-за сложности в учете и контроле зависимости и коррелируемости;

2) с ростом числа переменных возрастают издержки (финансовые и временные), необходимые для корректного и аккуратного определения их распределения вероятностей и условий коррелируемости.

Если не оговорено условие вероятностной зависимости риск-переменных, то считается, что переменные являются независимыми и подчиняющимися некоторому закону распределения.

Закон распределения задает вероятность выбора значений в рамках определенного диапазона. Стандартные инвестиционные расчеты используют один вид распределения вероятностей для всех проектных переменных, включенных в расчетную модель — детерминированное распределение, когда конкретное единственное значение переменной выбирается с вероятностью, равной единице (р = 1). Следовательно, базовая модель инвестиционного проекта может рассматриваться как детерминированный анализ и частный случай имитационной модели для детерминированных риск-переменных.

Для каждой риск-переменной, являющейся случайной величиной, в процессе создания модели необходимо подобрать вид распределения.

Задача подбора закона распределения сложна прежде всего из-за ограниченности статистических данных. На практике чаще всего используют следующие законы распределения вероятностей: нормальный, треугольный, равномерный, дискретный.

Алгоритм решения задачи подбора закона распределения:

1) определить возможные границы изменения риск-переменной (границы диапазона);

2) выбрать общий вид закона распределения;

3) с учетом диапазона изменения переменной и общего вида оценить основные числовые характеристики закона распределения (непрерывный случай) или приписать возможным значениям риск-переменной вероятности их реализации (дискретный случай).

Как следует из вышеизложенного, процесс подбора законов распределения является в значительной степени творческим процессом, требует анализа различного вида информации и плохо поддается формализации.

Необходимо отметить, что проблема выбора типа распределения вероятностей очень важная, так как точность подбора закона распределения при заданных границах изменения риск-переменных непосредственно влияет на качество модели и точность оценки .распределения вероятностей NPV и другие результаты моделирования.

Отсутствие учета вероятностной зависимости переменных, в частности, коррелированное, может привести к заметным искажениям результатов статистического моделирования. Включение вероятностно зависимых риск-переменных в математическую модель инвестиционного проекта может привести к серьезным искажениям характеристик устойчивости проекта, если условие зависимости не будет учтено в математической модели. Степень смещения результатов зависит от важности вероятностно зависимых переменных по отношению к проекту. Поэтому проводится специальный этап установления наличия вероятностной зависимости, в частности, корреляции между переменными и поиска возможностей ее учета в модели. Это касается как парной, так и множественной корреляции.

2.2 Осуществление имитации

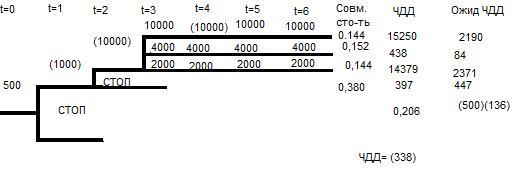

Основным этапом имитационного моделирования, в рамках которого с помощью компьютерной программы и реализован алгоритм метода Монте-Карло, является этап осуществления имитации. Он выполняется следующим образом:

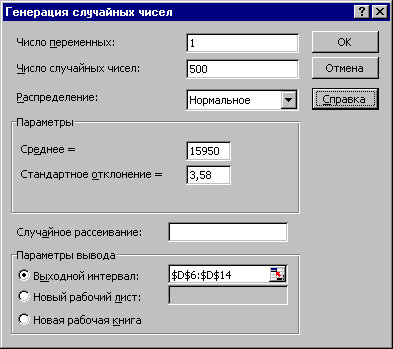

1. Генерирование случайных чисел производится путем компьютерной операции получения псевдослучайных чисел, независимых и равномерно распределенных на отрезке [0; 1]. Каждое новое полученное случайное число рассматривается как значение функции распределения для соответствующей риск-переменной.

2. Значение каждой независимой риск-переменной восстанавливается как аргумент функции распределения вероятностей данной риск-переменной. При этом учитывается существование вероятностной зависимости.

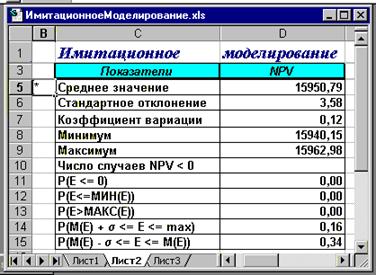

3. Значения переменных величин подставляются в модель и рассчитывается интегральный показатель эффективности проекта (NPV или другой показатель, например, IRR, PI и т.д.)

4. Изложенный в пп. 1—3 алгоритм повторяется n раз. Результаты моделирования (т.е. NPV проекта или другой показатель), таким образом, рассчитываются и сохраняются для каждого имитационного эксперимента.

Каждый имитационный эксперимент — это случайный сценарий. Количество имитационных экспериментов или случайных сценариев должно быть достаточно велико, чтобы сделать выборку репрезентативной по отношению к бесконечному числу возможных комбинаций.

Размер случайной выборки n зависит от количества переменных в модели, от диапазона значений риск-переменных и от желаемой точности получения результатов.

На этом же этапе возникает проблема определения погрешности результатов моделирования в зависимости от количества выполненных имитационных экспериментов. Выбор (n) имеет огромное значение для оценки качества модели, т.е. точности подбираемого закона распределения NPV и его характеристик.

Похожие работы

... в различных сферах можно найти в [5, 18, 19, 21]. Мы же рассмотрим технологию применения имитационного моделирования для анализа рисков инвестиционных проектов в среде ППП EXCEL. Моделирование рисков инвестиционных проектов Имитационное моделирование представляет собой серию численных экспериментов призванных получить эмпирические оценки степени влияния различных факторов (исходных величин) ...

... и имитационного моделирования, которые могут быть дополнены или интегрированы в другие методики. В частности, для количественной оценки риска инвестиционного проекта предлагается использовать следующие алгоритмы: Алгоритм имитационного моделирования (инструмент “РИСК-АНАЛИЗ”): 1.Определяются ключевые факторы ИП. Для этого предлагается применять анализ чувствительности по всем факторам (цена ...

... участников, в частности путем включения в дело венчурных фирм, специализирующихся на финансировании рискованных, прежде всего инновационных, проектов. 2. Методы количественного анализа рисков инвестиционных проектов Количественный анализ рисков инвестиционного проекта предполагает численное определение величин отдельных рисков и риска проекта в целом. Количественный анализ базируется на ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев