Навигация

Инвестиции в основной капитал

48694

знака

1

таблица

3

изображения

МИНИСТЕРСТВО образования Республики Беларусь

Учреждение образования «Гродненский Государственный Университет имени Янки Купалы»

Факультет Экономики и Управления

Кафедра коммерческой деятельности и международных экономических отношений

Курсовая работа по предмету

«Макроэкономика»

Инвестиции в основной капитал

Специальность «Бухгалтерский учет, анализ и аудит»

Гродно 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ИНВЕСТИЦИОННЫЙ СПРОС

1.1 Понятие инвестиций

1.2 Формирование инвестиционного спроса

1.3 Мультипликатор инвестиций. Принцип акселерации

2 СУЩНОСТЬ ИНВЕСТИЙ В ОСНОВНОЙ КАПИТАЛ

2.1 Цели и задачи инвестирования в основной капитал

2.2 Отраслевая структура инвестиций в основной капитал

2.3 Инвестиции в основной капитал в РБ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

Инвестиции в основной капитал

ВВЕДЕНИЕ

Данная работа рассматривает вопросы инвестиций в основной капитал. Самое общее определение указанного понятия можно сформулировать следующим образом:

Инвестирование - процесс вложения и использования инвестиционных ресурсов, а также финансирование инвестиционных ресурсов. Эти процессы составляют основу финансовой деятельности предприятии.

Инвестиции (капиталовложения) определяют процесс расширенного воспроизводства. Строительство новых предприятий, возведение жилых домов, прокладка дорог, а, следовательно, и создание новых рабочих мест зависят от процесса инвестирования или реального капиталообразования.

Статистикой производится как отраслевой учёт объёмов инвестиций в основной капитал, так и учёт воспроизводственной структуры инвестиций, а также инвестиций в основной капитал по видам основных фондов. Поскольку вопрос исследования инвестиций в основной капитал довольно многогранен ,именно это и обуславливает актуальность данной работы.

Предмет исследования – рассмотрение инвестиций в основной капитал как отдельный показатель инвестирования.

В настоящей работе поставлены следующие цели:

- рассмотреть понятия «инвестиции» и «инвестиционного спроса»;

- раскрыть сущность инвестиций в основной капитал на уровне предприятия;

- рассмотреть инвестиций в основной капитал в Республике Беларусь.

При исследовании темы работы использовались такие универсальные методы экономической теории, как анализ, синтез, диалектики и системности.

1. ИНВЕСТИЦОННЫЙ СПРОС

1.1 Понятие инвестиций

Понятие инвестиция произошло от латинского investire – облачать, вкладывать . В эпоху феодализма инвеститурой назывался ввод вассала во владение феодом. Этим же словом обозначалось назначение епископов, получавших при этом в управление церковные земли с их населением и право суда над ними. Введение в должность сопровождалось соответствующей церемонией облачения и наделения полномочиями. Инвеститура давала возможность инвеститору (или, говоря современным языком, инвестору) не только приобщать к себе новые территории для получения доступа к их ресурсам, но и участвовать в управлении этими территориями через облеченных полномочиями ставленников с целью насаждения своей идеологии. Последняя , с одной стороны, оправдывала интенсивную эксплуатацию населения территорий и позволяла увеличивать получаемый с этих территорий доход, а с другой стороны, выступала в качестве развивающего фактора.

Понятие инвестиции прошло достаточно длительный период развития. В терминологическом словаре Розенберга Д. Н. «Бизнес и менеджмент» инвестиции – это капиталовложения, вклады, совокупность затрат, вложение денег с целью получения прибыли для роста дохода или капитала, либо в обеих этих целях.

Инвестирование – прибыльность в некотором отношении менее важна, чем движение наличности, так как она означает жизнеспособность компании в долгосрочном плане, а не способность погашать долги («Анализ финансовых отчетов на основе

Подобная формулировка приводится в словаре современной экономической теории Макмиллона – обозначение потока затрат на увеличение или поддержание реального основного капитала. Там же более точная трактовка.

Инвестиции - это поток расходов, предназначенных для производства благ, а не для непосредственного потребления. Инвестиционные проекты могут иметь форму увеличения физического или человеческого капитала, а также запасов.

Инвестиции – это поток, величина которого определяется теми проектами, которые обеспечивают положительную чистую дисконтированную стоимость или внутреннюю ставку дохода. Первый показатель называется критерием чистой дисконтированной стоимости, второй – предельной эффективностью капитальных вложений. [2, c.232-233]

В дальнейшем под инвестиционным процессом будем понимать любой процесс управления ограниченными ресурсами организации для достижения конкретной цели, выражающейся в конечном итоге в увеличении реального капитала организации, имеющей ограниченную протяженность во времени достаточную для того, чтобы временный фактор приобрел решающее влияние на получаемые результаты.

Слово “инвестиция” буквально означает: долгосрочные вложения капитала с целью получения прибыли.

Понятие “капиталовложения” уже понятия “инвестиции”, т.к. оно не включает средства, направленные, например, на приобретение оборотных средств и имеет в виду только денежные средства.

Инвестициями могут быть:

-денежные средства;

-акции, паи, ценные бумаги, банковские вклады и др.;

-имущественные права;

-права пользования землёй и другими природными ресурсами;

-технологии;

-лицензии;

-кредиты.

Классифицирование инвестиций может быть относительно объекта

приложения, характера использования и фактора времени.

Относительно объекта приложения:

1. Инвестиции в имущество (материальные инвестиции). Под материальными инвестициями понимают инвестиции, которые прямо участвуют в производственном процессе (например, инвестиции в оборудование, здания, запасы материалов).

2. Финансовые инвестиции - вложения в финансовое имущество, приобретение прав на участие в делах других фирм и деловых прав (например, приобретение акций, других ценных бумаг).

3. Нематериальные инвестиции - инвестиции в нематериальные ценности (например, инвестиции в подготовку кадров, исследования и разработки, рекламу и др.).

Представляется, что все инвестиции относительно объекта приложения (а именно этот критерий наиболее интересен) можно разделить на два вида: портфельные и реальные, где:

Портфельные - вложения в ценные бумаги с целью последующей игры на изменение курса и (или) получение дивиденда, а также участия в управлении хозяйствующим субъектом;

Формирование портфеля происходит путем приобретения ценных бумаг и других активов. Портфель - совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховые полисы и др.).

Прямые(Реальные) инвестиции - инвестиции - вложения частной фирмы или государства в производство какой либо продукции.

Реальные инвестиции состоят из двух различных компонентов. Первый из них - это инвестиции в основной капитал, то есть приобретение вновь произведённых капитальных благ, таких как производственное оборудование, компьютеры и здания производственного назначения. Второй компонент - инвестиции в товарно-материальные запасы(оборотный капитал), которые представляют собой накопление запасов сырья, подлежащего использованию в производственном процессе, или нереализованных готовых товаров. Коммерческие товарно-материальные запасы считаются составной частью общей величины запасов капитала в экономической системе; они столь же необходимы, как и капитал в форме оборудования, зданий производственного назначения.

Также реальные инвестиции можно разделить на внутренние и внешние:

внутренние - это вложение средств хозяйствующего субъекта в собственные факторы производства за счет собственных источников финансирования;

внешние - это вложение средств инвестиционных институтов в факторы производства, нуждающегося в инвестициях хозяйствующего субъекта.

К реальным инвестициям имеет смысл отнести также понятия валовые и чистые инвестиции. Собственно чистые инвестиции это валовые инвестиции за вычетом издержек на возмещение основного капитала.

То есть, Чистые И. = Валовые И. – Возмещение

По характеру использования:

первичные инвестиции, или нетто-инвестиции, осуществляемые при основании или при покупке предприятия;

инвестиции на расширение (экстенсивные инвестиции), направляемые на расширение производственного потенциала;

реинвестиции, т. е. использование свободных доходов, полученных в результате реализации инвестиционного проекта, путем направления их на приобретение или заготовление новых средств производства с целью поддержания состава основных фондов предприятия;

инвестиции на замену, в результате которых имеющееся оборудование заменяется новым;

инвестиции на рационализацию, направляемые на модернизацию технологического оборудования или технологических процессов;

инвестиции на изменение программы выпуска продукции;

инвестиции на диверсификацию, связанные с изменением номенклатуры изделий, созданием новых видов продукции и организацией новых рынков сбыта;

инвестиции на обеспечение выживания предприятия в перспективе, направляемые на НИОКР, подготовку кадров, рекламу, охрану окружающей среды;

брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций.

рисковыми инвестициями, или венчурным капиталом - инвестиции в форме выпуска новых акций, производимые в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств. Такие капиталовложения, как правило, осуществляются путем приобретения части акций предприятия-клиента или предоставления ему ссуд, в том числе с правом конверсии последних в акции. Рисковое вложение капитала обусловлено необходимостью

финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм.

По фактору времени:

Краткосрочные инвестиции

Долгосрочные инвестиции

Аннуитет - инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. В основном, это вложения средств в пенсионные и страховые фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы хотят использовать на покрытие непредвиденных расходов в будущем.

Похожие работы

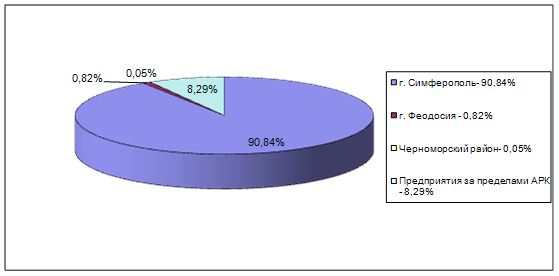

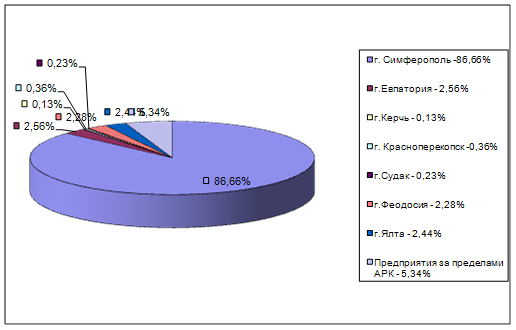

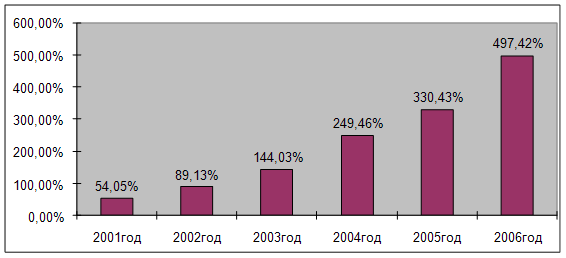

... в среднем каждого района составил 63003,79тыс.грн, что равно 21,49% от данного среднего городского показателя. Вывод Проанализировав темпы развития общего объема инвестиций в основной капитал предприятий Автономной Республики Крым надо отметить что в течение последних шести лет общий объем инвестиций растет большими темпами. В 2006 году показатель темпа прироста составил 497,42% от ...

... "Акт на выбраковку животного из основного стада" (406-АПК), приведенный в приложении. Написание этого раздела ознакомило с документальным оформлением операций по учету инвестиций в основной капитал. 4.Учет затрат на капитальное строительство В соответствии со ст.8 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" организации ведут раздельный учет текущих затрат на ...

... уязвимыми по отношению к критическим ситуациям в обществе часто оказываются центральные города. В условиях кризиса (военного, экономического) естественным образом падают спрос и цены на недвижимость и вообще инвестиции в основной капитал (последнее можно было наблюдать и в России 1990-х гг.) с понятными последствиями для производителей древесины и изделий из неё. Так, в США с 1929 по 1933 гг. ...

... . Это вполне понятно, так как в течение последних двух лет почти 20 % всех налоговых поступлений в бюджет было обеспечено за счет налогов, связанных Обновление основного капитала: анализ и оценка возможностей Таблица 3 Инвестиции в основной капитал по федеральным округам Российской Федерации в расчете на душу населения (в фактически действовавших ценах, рублей; до 1998 г. — тыс. рублей)* ...

0 комментариев