Навигация

Отраслевая структура инвестиций в основной капитал

48694

знака

1

таблица

3

изображения

2.2 Отраслевая структура инвестиций в основной капитал

Инвестиционная модель развития региональной экономики предполагает повышение качества учёта и анализа инвестиций в основной капитал. Показатель инвестиций в основной капитал и его анализ должны адекватно отражать процессы, происходящие в социально - экономическом развитии. Причём анализ инвестиционного процесса на любом уровне (хозяйствующий субъект - регион - страна) подразумевает не только рассмотрение абсолютных значений показателей, их динамики и структуры, но и оценку эффективности инвестиций - т.е. соизмерение ресурсов, направленных в инвестиции с экономическими и социальными результатами.

Наибольшая доля инвестиций приходится на транспорт и связь , жилищно-коммунальные услуги . Доли капитальных вложений в промышленности и сельском хозяйстве примерно равны. На фоне начавшегося строительного бума неоправданно малы объёмы инвестиций в строительстве .

Отраслевая структура инвестиций в основной капитал свидетельствует о том, что в условиях саморазвивающихся рыночных отношений, накопление капитала преобладает в отраслях, оказывающих услуги (транспорт, связь, торговля, общественное питание, жилищно-коммунальное хозяйство, здравоохранение, образование и т.п.).

В структуре услуг преобладают услуги естественных монополий (транспортировка газа, электроэнергии, железнодорожные перевозки, жилищно-коммунальные услуги).

По своему содержанию инвестиционный процесс - это результат финансирования одним субъектом хозяйственной деятельности или государством другого, или передачи имущества (прав) одного субъекта хозяйственной деятельности (государства) другому. Прирост инвестиций в основной капитал должен быть обеспечен соответствующим источником. Без источников финансирования (создания) объектов основных средств и нематериальных активов инвестиционный процесс не может осуществляться.

Иными словами, показатель инвестиции в основной капитал по своей сути балансовый показатель. И он является достоверным, если его приросту соответствует суммарный прирост источников финансирования.

Балансовая модель инвестиций в основной капитал и источников их финансирования может стать эффективным способом учёта и анализа инвестиций в основной капитал, если будет построена на основе:

· наиболее полного учёта и структурирования реально действующих источников финансирования инвестиций в основной капитал;

· оптимального структурирования объёктов инвестирования (объектов основных средств) не только по отраслям, но и секторам региональной экономики.

В системе регионального статистического учёта, объём финансирования может выполнять функции контроля показателя инвестиций в основной капитал.

Элементы балансового метода учёта инвестиций в основной капитал применяются статистикой по крупным и средним организациям, но не распространяются на региональную экономику в целом. Так сумма инвестиций в основной капитал крупных и средних организаций равна сумме двух основных источников финансирования: собственных и привлечённых средств.

Собственные средства формируются за счёт прибыли и амортизации, а в состав привлечённых средств включены:

· кредиты банков;

· заёмные средства других организаций;

· бюджетные средства;

· средства внебюджетных фондов;

· инвестиции из-за рубежа;

· и прочие источники.

Однако полнота учёта и правильность структурирования источников финансирования инвестиций в основной капитал вызывает сомнение. В результате, искажается реальная картина инвестиционного процесса. Аналогично, и иностранные инвестиции могут выступать в как форме заёмных, так и привлечённых средств (например, вкладов в совместные предприятия).

Кроме того, бюджетные средства преимущественно направляются на финансирование объектов социальной инфраструктуры и практически не направляются на коммерческие предприятия реального сектора экономики, поэтому отражение бюджетных средств отдельной строкой значительно сужает возможности анализ инвестиционного процесса и методически неправильно.

Фактически это учёт изменения стоимости внеоборотных активов за отчётный период, полученный в результате инвестиционной деятельности. Причём данный показатель суммарно отражает прирост стоимости объектов основных средств и нематериальных активов по бухгалтерским балансам всех организаций, независимо от формы собственности, размера, принадлежности к реальному сектору экономики или к социально - бюджетной сфере.

К объектам инвестирования также относится другая группа внеоборотных активов организаций - нематериальные активы, которые также используются при производстве товаров и услуг более 12 месяцев и переносят свою стоимость на произведённую продукцию частями - в размере начисленного износа (амортизации). В отличие от источников финансирования, перечень объектов основных средств и нематериальных активов детально определен и зафиксирован положениями по бухгалтерскому учёту. К стоимости основных средств и нематериальных активов относятся также затраты, связанные с их приобретением, сооружением, изготовлением. Государственной статистикой ведётся учёт изменения стоимости объектов основных средств по отраслевой принадлежности (по двум группам отраслей: отрасли производящие товары и отрасли, оказывающие рыночные и нерыночные услуги, а также по основным отраслям экономики и отраслям промышленности).

Реальный сектор экономики не выделен как объект отдельного учёта и анализа, поскольку в его структуру входят отрасли, производящие товары и рыночные услуги в отраслях. Целесообразно производить отдельный учёт инвестиций по группе отраслей реального сектора экономики (отрасли, производящие товары и рыночные услуги в отраслях) и группе отраслей социально-бюджетной сферы (нерыночные услуги в отраслях). Это обусловлено следующими причинами:

· реальный сектор - движущая сила экономики края, в котором создаётся основная часть добавленной стоимости и необходимо оценивать влияние инвестиций на изменение доли добавленной стоимости и технологическое обновление производства;

· поскольку значительная часть налоговых поступлений и заработной платы также приходится на реальный сектор экономики, отдельный учёт объёмов инвестиций в основной капитал позволит более точно определять экономическую, бюджетную и социальную эффективность инвестиционного процесса;

· в отраслях реального сектора экономики и социально - бюджетной сферы инвестиционная деятельность принципиально отличается. Это два инвестиционных потока с различными источниками, формами, методами и результатами финансирования

Раздельный учёт инвестиций в реальном секторе экономики и социально-бюджетной сфере позволит повысить эффективность управления инвестиционной деятельностью в регионе.

По отраслям, производящим товары, учёт инвестиций традиционен и проводится по промышленности, сельскому, лесному хозяйству, строительству. В отраслях, оказывающих услуги, часть организаций, принадлежащих одной и той же отрасли услуг, может оказывать рыночные и нерыночные услуги.

Домашние (семейные) хозяйства в большинстве развитых стран рассматриваются как один из важнейших секторов экономики. Учёт экономики домашних хозяйств позволяет оценить уровень благосостояния граждан, источники их доходов и направления расходования средств, соответствующие сложившейся в обществе структуре потребностей.

Часть объектов основных средств, создаваемых инвестициями в домашние хозяйства, в частности - жилищное строительство фиксируется по следующим показателям:

ввод в действие жилых домов, тыс. кв. м общей площади

в том числе:

индивидуальными застройщиками;

жилищно-строительными кооперативами.

В структуре инвестиций в основной капитал по источникам финансирования также учитываются средства индивидуальных застройщиков.

Однако эти показатели отражают лишь незначительную часть инвестиционных вложений в домашние хозяйства, источниками которых являются доходы и сбережения граждан. К разделу учёта инвестиции в домашних хозяйствах могут быть также отнесены расходы на:

· приобретение земельных участков под жилищное и дачное строительство;

· строительство дач;

· реконструкцию жилья и дачных построек;

· оборудование для индивидуального жилищного строительства (автономные отопительные системы и электрогенераторы);

· приобретение автомобильного транспорта.

Источниками первичной информации могут быть сведения, полученные из краевой регистрационной палаты, БТИ, ГИБДД, муниципальных образований, организаций по эксплуатации коммунальных электро- и теплосетей.

Статистикой производится не только отраслевой учёт объёмов инвестиций в основной капитал, но и учёт воспроизводственной структуры инвестиций, а также инвестиций в основной капитал по видам основных фондов. Учитываются инвестиции в основной капитал по объектам производственного и непроизводственного назначения.

Похожие работы

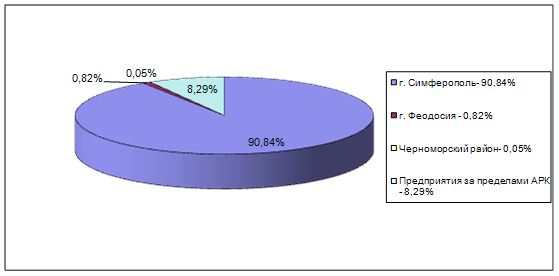

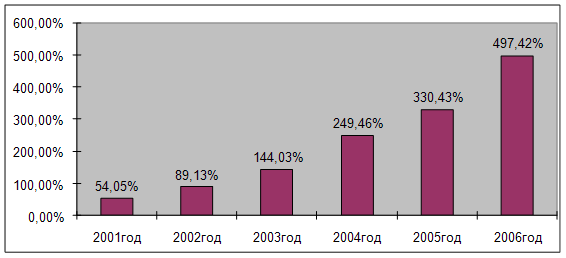

... в среднем каждого района составил 63003,79тыс.грн, что равно 21,49% от данного среднего городского показателя. Вывод Проанализировав темпы развития общего объема инвестиций в основной капитал предприятий Автономной Республики Крым надо отметить что в течение последних шести лет общий объем инвестиций растет большими темпами. В 2006 году показатель темпа прироста составил 497,42% от ...

... "Акт на выбраковку животного из основного стада" (406-АПК), приведенный в приложении. Написание этого раздела ознакомило с документальным оформлением операций по учету инвестиций в основной капитал. 4.Учет затрат на капитальное строительство В соответствии со ст.8 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" организации ведут раздельный учет текущих затрат на ...

... уязвимыми по отношению к критическим ситуациям в обществе часто оказываются центральные города. В условиях кризиса (военного, экономического) естественным образом падают спрос и цены на недвижимость и вообще инвестиции в основной капитал (последнее можно было наблюдать и в России 1990-х гг.) с понятными последствиями для производителей древесины и изделий из неё. Так, в США с 1929 по 1933 гг. ...

... . Это вполне понятно, так как в течение последних двух лет почти 20 % всех налоговых поступлений в бюджет было обеспечено за счет налогов, связанных Обновление основного капитала: анализ и оценка возможностей Таблица 3 Инвестиции в основной капитал по федеральным округам Российской Федерации в расчете на душу населения (в фактически действовавших ценах, рублей; до 1998 г. — тыс. рублей)* ...

0 комментариев