Система показателей оценки эффективности инвестиционных проектов

Финансовый анализ

Порядок оценки эффективности капитальных вложений

Первоначальная стоимость, по которой они принимаются к бухгалтерскому учету

Экономическая характеристика деятельности предприятии

Оценка структуры и динамики направлений и источников

Оценка деловой активности и инвестиционной привлекательности предприятия Батыревское райпо

Оценка состояния и эффективности использования

Руб. + 912 000 руб.= 2609640 руб

Навигация

Первоначальная стоимость, по которой они принимаются к бухгалтерскому учету

Инвестиционная деятельность предприятия

128013

знаков

18

таблиц

9

изображений

1. Первоначальная стоимость, по которой они принимаются к бухгалтерскому учету.

2. Восстановительная стоимость, которую они имеют в период

воспроизводства, с учетом морального износа и переоценки.

3. Остаточная стоимость, которая представляет первоначальную или восстановительную стоимость основных средств за минусом износа.

Первоначальной стоимостью основных фондов, приобретенных за плату, считается сумма фактических затрат предприятия на их приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных фондов могут быть:

- суммы, уплачиваемые в соответствии с договором поставщику;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и

консультативные услуги, связанные с приобретением основных фондов;

- регистрационные сборы, государственные пошлины и другие

аналогичные платежи, произведенные в связи с приобретением или получением прав на объект основных фондов;

- затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных фондов.

Первоначальной стоимостью основных фондов, внесенных в уставный капитал предприятия, считается их денежная оценка, согласованная с учредителями организации.

Стоимость основных фондов, по которой они приняты к бухгалтерскому учету, не подлежит изменению. Изменение первоначальной стоимости основных фондов допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Предприятие имеет право не чаще одного раза в год переоценивать объекты основных фондов по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Таким образом, одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами и более полное и эффективное их использование. Определяется обеспеченность предприятия и его структур-подразделений основными средствами и уровень их использования по обобщающим и частным показателям; устанавливаются причины изменения их уровня; рассчитывается влияние использования основных производственных фондов на объем производства продукции и другие показатели; изучается степень использования производственной мощности предприятия и оборудования; выявляются резервы повышения эффективности использования объектов основных средств.

Оценка движения и технического состояния основных производственных фондов осуществляется по данным бухгалтерской отчетности - бухгалтерского баланса (форма № 1) и приложения к бухгалтерскому балансу (форма № 5). Для этого рассчитываются следующие показатели (табл. 1.).

Таблица 1.

Показатели движения и технического состояния основных

| Наименование показателя | Методика расчета |

| Коэффициент обновления ОФ | Стоимость поступивших основных средств/ Стоимость основных средств на конец периода |

| Срок обновления ОФ | Стоимость основных средств на начало периода / Стоимость поступивших основных средств |

| Коэффициент выбытия ОФ | Стоимость выбывших основных средств / Стоимость основных средств на начало периода |

| Коэффициент прироста ОФ | Сумма прироста основных средств / Стоимость их на начало периода |

| Коэффициент износа ОФ | Сумма износа основных средств / Первоначальная стоимость основных средств на соответствующую дату |

| Коэффициент годности ОФ | Остаточная стоимость основных средств / Первоначальная стоимость основных средств |

производственных фондов

Эффективность использования основных фондов характеризуется натуральными и стоимостными показателями.

Стоимостные показатели отражают в денежном выражении производственную отдачу основных фондов предприятий, отраслей экономики и являются обобщающими.

Степень использования основных фондов в денежном выражении определяют следующие показатели:

- фондоотдача — отражает сумму реализуемой продукции на рубль среднегодовой стоимости основных производственных фондов;

- фондоемкость — выражается отношением стоимости основных производственных фондов к стоимости продукции;

- фондовооруженность — характеризуется стоимостью основных производственных фондов, приходящейся на одного работника предприятия или отрасли в целом.

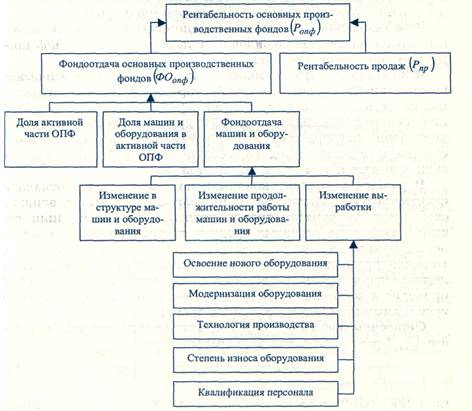

Фондоотдача — комплексный синтетический показатель. Он зависит, с одной стороны, от состава, структуры, качества, темпов изменения и эффективности использования основных фондов, с другой стороны, от темпов увеличения выпуска продукции. Практика показывает, чем ниже стоимость основных фондов, меньше износ и больше доля их активной части, тем выше фондоотдача.

Взаимосвязь показателей эффективности использования основных производственных фондов изображена на рис. 3.

Рис.3. Взаимосвязь показателей эффективности использования основных производственных фондов.

В разных отраслях экономики показатели фондоотдачи и фондоемкости неодинаковы. На их величину оказывают влияние особенности экономики отрасли, технологии и организации, состав и структура основных фондов, темпы их развития, изменение стоимости воспроизводства единицы мощности. Так, в тяжелой промышленности фондоотдача намного ниже, чем в легкой.

Глава 2. Оценка организации инвестиционной деятельности на

предприятии Батыревское райпо

Похожие работы

... внутренней среды. Одной из основных составляющих деловой активности предприятия является активность развития, которая включает инновационную и инвестиционную активность. На инновационную активность предприятия оказывают влияние: • факторы развития инновационных процессов: научно-технических, организационных, финансово-экономических, управленческих, кадровых; • факторы развития организационно- ...

... , связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В ...

... промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т.п. 2. Инвестиционная деятельность предприятия 2.1 Внутренняя инвестиционная деятельность По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: ...

0 комментариев