Инновационная сфера, где реализуются научно-техническая продукция и интеллектуальный потенциал;

Обоснование экономической целесообразности капитальных вложений;

Акционирование как метод инвестирования

Лизинг как методы инвестирования

Все расчеты свести в таблицу 15 «Результаты работы предприятия» и сделать обобщающие выводы

Руб

Навигация

Обоснование экономической целесообразности капитальных вложений;

Инвестиционная деятельность предприятия на примере ООО "Север"

90689

знаков

13

таблиц

4

изображения

1. обоснование экономической целесообразности капитальных вложений;

2.указание объема и сроков их осуществления;

3.необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами);

4. описание практических действий по осуществлению инвестиций (бизнес-план).

При этом предполагается, что отсутствие любого из вышеперечисленных признаков не позволяет характеризовать проект как инвестиционный.

Для предотвращения создания объектов, использование которых нарушает права физических и юридических лиц и интересы государства или не отвечает требованиям утвержденных в установленном порядке стандартов (норм и правил), а также для оценки эффективности осуществляемых капитальных вложений Законом об инвестиционной деятельности предусмотрена обязательная экспертиза всех реализуемых инвестиционных проектов независимо от источников их финансирования и форм собственности объектов капитальных вложений. Особое внимание уделяется инвестиционным проектам, финансируемым за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации, а также инвестиционным проектам, имеющим важное народно-хозяйственное значение.

Инвестиционный проект включает любые документы, содержащие его обоснование и описание. Именно они определяют реализацию инвестиционного проекта, в том числе его цель и содержание, номенклатуру и объемы необходимых материальных, трудовых и денежных ресурсов, объемы, сроки и порядок выполнения проектных, строительных, пусконаладочных и эксплуатационных работ. Документы рекомендуется разрабатывать в соответствии с действующими нормативными требованиями. Для всесторонней и полной оценки эффективности проекта в целом и выработки рекомендаций о целесообразности его реализации необходимо, чтобы проектные материалы содержали следующую информацию:

- момент начала реализации проекта или требования к нему, условия прекращения реализации проекта;

- обоснование принятых в проекте цен на производимую продукцию, работы и (или) услуги и потребляемые ресурсы;

- описание форм и размеров государственной поддержки проекта.

Инвестиционный проект представляют, как правило, различные договоры (инвестирования, займа, кредитования, подрядные, в том числе на выполнение проектно-изыскательских работ, оказания услуг, гарантии, в том числе банковской, лизинга и др.), бизнес-планы, технические задания, графики выполнения работ, сметы расходов и др.

Предъявляя серьезные требования к содержанию инвестиционных проектов, государство, в свою очередь, предоставляет инвесторам и гарантии, которые выражаются в обеспечении равных для всех инвесторов прав, гласности в обсуждении инвестиционных проектов, а также права на судебное обжалование действий и решений органов государственной власти и местного самоуправления и их должностных лиц. Кроме того, государство гарантирует для всех инвесторов стабильность условий и режима реализации инвестиционного проекта независимо от текущих изменений в законодательстве в течение всего срока окупаемости инвестиционного проекта, но не более 7 лет с момента начала финансирования проекта.

Инвесторы несут ответственность за нарушение требований законодательства и несоблюдение условий инвестиционных контрактов в общем порядке в соответствии с гражданским законодательством.

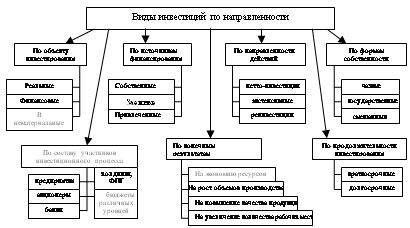

Раздел 2. Источники и методы инвестирования

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансироваться за счет:

•собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихи" бедствий, и другие средства);

• заемных финансовых средств инвестора (банковские и бюджетные кредиты, облигационные займы и другие средства);

• привлеченных финансовых средств инвестора (сред получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц);

• денежных средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

• инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

• иностранных инвестиций.

2.1 Собственные финансовые ресурсы (самофинансирование)

Прибыль — главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Ее величина выступает как часть денежной выручки, составляющая разницу между реализационной ценой продукции (работ, услуг) и ее полной себестоимостью. Прибыль является обобщающим показателем результатов коммерческой деятельности предприятия. После уплаты налогов и других платежей из прибыли в бюджет у предприятия остается чистая прибыль. Часть ее можно направлять на капитальные вложения производственного и социального характера. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или другого фонда аналогичного назначения, создаваемого на предприятии.

Вторым крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления. Накопление стоимостного износа на предприятии происходит систематически (ежемесячно), в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла воспроизводства. В результате формируются свободные денежные средства (путем включения амортизационных отчислений в издержки производства), которые могут быть направлены для расширения воспроизводства основного капитала предприятий. Кроме того, ежегодно вводятся в эксплуатацию новые объекты, на которые по установленным нормам (% от балансовой стоимости) начисляется амортизация. Однако такие объекты не требуют возмещения до истечения нормативного срока службы.

Необходимость обновления основных фондов, вызванная конкуренцией товаропроизводителей, заставляет предприятия производить ускоренное списание оборудования с целью образования накопления для последующего вложения их в инновации. Ускоренная амортизация как экономический стимул инвестирования осуществляется двумя способами.

Первый заключается в том, что искусственно сокращаются нормативные сроки службы и соответственно увеличиваются нормы амортизации. Такой метод ускоренной амортизации применяется в нашей стране с 1 января 1991 г., когда предприятиям разрешили утвержденные нормы амортизационных отчислений по конкретным инвентарным объектам увеличивать, но не более чем в 2 раза.

Амортизационные отчисления, начисленные ускоренным методом, используются предприятиями самостоятельно для замены физически и морально устаревшей техники на новую, более производительную. За счет высоких амортизационных отчислений понижаются размер налогооблагаемой прибыли, а следовательно, величина налога. Для стимулирования обновления оборудования малым предприятиям наряду с применением метода ускоренной амортизации разрешено в первый год его эксплуатации списывать на себестоимость продукции дополнительно как амортизационные отчисления до 50% первоначальной стоимости активных основных фондов со сроком службы более 3 лет.

Второй способ ускоренной амортизации заключается в том, что без сокращения установленных государством нормативных сроков службы основного капитала отдельным фирмам разрешается в течение ряда лет производить амортизационные отчисления в повышенных размерах, но с понижением их в последующие годы.

Похожие работы

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... из этих проектов оказываются не реализованными. Экономический потенциал РФ имеет возможность совершенствовать услуги международных автоперевозок. При написании выпускной квалификационной работы была составлена характеристика транспортно-логистической компании ООО ТТК Моби Групп" и выявлены ключевые проблемы предприятия при осуществлении международных автомобильных перевозок. В первую очередь ...

0 комментариев