Навигация

Этапы разработки инвестиционной стратегии предприятия

52537

знаков

11

таблиц

3

изображения

1.3 Этапы разработки инвестиционной стратегии предприятия

Процесс разработки инвестиционной стратегии предприятия складывается из следующих этапов:

• определение общего периода формирования инвестиционной

стратегии;

• формирование стратегических целей инвестиционной деятельности;

• обоснование стратегических направлений и форм инвестиционной деятельности;

• определение стратегических направлений формирования инвестиционных ресурсов;

• формирование инвестиционной политики по основным направлениям инвестиционной деятельности;

• оценка результативности разработанной инвестиционной стратегии.

Период формирования инвестиционной стратегии зависит:

• от продолжительности периода, принятого для формирования общей стратегии развития предприятия — инвестиционная стратегия предприятия не может выходить за пределы этого периода;

• возможностей прогнозирования состояния развития экономики и инвестиционного рынка — инвестиционная стратегия крупнейших компаний Запада разрабатывается на 10—15 лет; в условиях нестабильности экономической и политической ситуации в России этот период не может превышать в среднем 3—5 лет;

• отраслевой принадлежности предприятия — в сфере розничной торговли, услуг, производства потребительских товаров период формирования инвестиционной стратегии короче (на Западе 3—5 лет); в сфере производства средств производства, в добывающих отраслях — дольше (5—10 лет); самый длительный период характерен для институциональных инвесторов (свыше 10 лет);

• размеров предприятия. Чем крупнее предприятие, тем на более длительный срок разрабатывается инвестиционная стратегия.

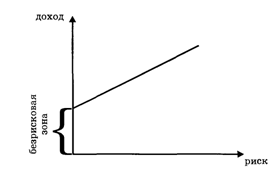

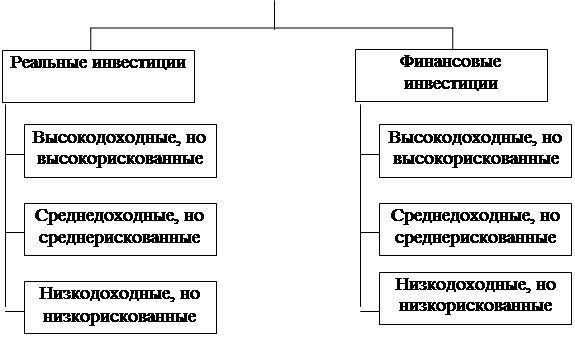

Формирование стратегических целей, анализ стратегических альтернатив, выбор стратегических направлений и форм инвестиционной деятельности, а также определение стратегических направлений формирования инвестиционных ресурсов являются важнейшими этапами разработки инвестиционной стратегии предприятия. Их сущность и содержание будут рассмотрены подробно в следующих разделах. Инвестиционная политика представляет собой форму реализации инвестиционной стратегии предприятия в разрезе наиболее важных направлений инвестиционной деятельности на отдельных этапах ее осуществления. В отличие от инвестиционной стратегии инвестиционная политика формируется только по конкретным направлениям деятельности, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели.

В рамках инвестиционной стратегии предприятия разрабатывается политика:

• управления реальными инвестициями;

• управления финансовыми инвестициями;

• формирования инвестиционных ресурсов;

• управления инвестиционными рисками.

2. Оценка (анализ) финансового состояния ОАО «Племзавод «Чикский»

2.1 Характеристика ОАО «Племзавод «Чикский» и показатели его финансового состояния

ОАО «Племзавод «Чикский» – крупное сельскохозяйственное предприятие. Находится в центральной части Новосибирской области в Коченевском районе.

Количество рабочих на 31.12.07г составляло 676 человек, на 31.12.08. – 635 человек.

Основные виды деятельности предприятия: производство зерна (пшеница, овес, рожь, ячмень), животноводство (молочное направление, мясное направление, разведение племенных лошадей). Кроме того, на предприятии функционирует собственные колбасный и пельменный цех, пекарня, а также налажено производство концентрированных кормов для нужд хозяйства.

В ОАО «Племзавод «Чикский» постоянно совершенствуется производство продукции, как в растениеводстве, так и в животноводстве. Ежегодно закупается современная импортная сельскохозяйственная техника.

При оценке имущественного положения предприятия необходимо составить сравнительный аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса (табл. 1).

По данным Таблицы 1 за 2008 год стоимость имущества предприятия увеличилась на 45460 тыс. руб., в основном это обеспечивалось за счет прироста оборотных активов. Увеличение стоимости имущества на 81,1% обеспечивалась ростом оборотных активов и на 18,81% внеоборотных.

Таблица 1

Сравнительный аналитический баланс ОАО «Племзавод «Чикский» на31 декабря 2008г., тыс. руб.

| Показатель баланса | Абсолютные величины | Удельные веса | Изменения | |||||

| На начало периода | На конец периода | На начало периода | На конец периода | В абсолютных значениях | В удельных весах | В процентах к значению на начало периода | В процентах к изменению итога баланса | |

| Актив | ||||||||

| 1. Внеоборотные активы | 178449 | 187001 | 58,70% | 53,51% | 8552 | -5,19% | 4,79% | 18,81% |

| 2. Оборотные активы, в том числе | 125539 | 162447 | 41,30% | 46,49% | 36908 | 5,19% | 29,40% | 81,19% |

| а) запасы; | 115384 | 139542 | 37,96% | 39,93% | 24158 | 1,98% | 20,94% | 53,14% |

| б) дебиторская задолженность; | 9445 | 16765 | 3,11% | 4,80% | 7320 | 1,69% | 77,50% | 16,10% |

| в) краткосрочные финансовые вложения и денежные средства; | 455 | 5950 | 0,15% | 1,70% | 5495 | 1,55% | 1207,69% | 12,09% |

| Баланс | 303988 | 349448 | 100,00% | 100,00% | 45460 | 0,00% | 14,95% | 100,00% |

| Пассив | ||||||||

| 3. Капитал и резервы | 266589 | 278161 | 87,70% | 79,60% | 11572 | -8,10% | 4,34% | 25,46% |

| 4. Долгосрочные кредиты и займы | 6855 | 15966 | 2,26% | 4,57% | 9111 | 2,31% | 132,91% | 20,04% |

| 5. Краткосрочные кредиты и займы | 2000 | 0 | 0,66% | 0,00% | -2000 | -0,66% | -100,00% | -4,40% |

| 6. Кредиторская задолженность и прочие пассивы | 28544 | 55321 | 9,39% | 15,83% | 26777 | 6,44% | 93,81% | 58,90% |

| Баланс | 303988 | 349448 | 100,00% | 100,00% | 45460 | 0,00% | 14,95% | 100,00% |

В структуре актива баланса наблюдалось увеличение доли оборотных активов на 5,19%.

Увеличение источников финансирования обеспечивалось на 58,90% за счет увеличения объема кредиторской задолженности и прочих пассивов. Собственный капитал организации за год вырос на 4,34%, однако уменьшилась его доля в структуре пассивов на 8,10%.

Наблюдалось увеличение денежных средств предприятия на 1207,69% по сравнению с данными на начало периода, что говорит о слабой организации планирования движения денежных средств.

Увеличение имущества и собственного капитала ОАО «Племзавод «Чикский» характеризует улучшение его финансового состояния. Однако горизонтальный анализ показывает: при росте внеоборотных активов на 4,79% собственный капитал увеличился на 4,34%. Это говорит о том, что снизилось финансирование оборотных активов за счет собственных средств предприятия, которые были заменены на долгосрочные кредиты, кредиторскую задолженность и прочие пассивы. Это негативно отражается на финансовой устойчивости хозяйства.

Оценку имущественного положения предприятия с позиции качества можно провести с помощью показателей (Табл. 2).

Анализ данных показывает, что произошел рост доли активных основных средств в общей сумме основных средств на 6,97%, что говорит об улучшении их структуры.

Высокое значение коэффициента износа основных средств говорит о том, что материально-техническая база предприятия устарела, и обновление основных производственных фондов идет низкими темпами. Это подтверждают коэффициенты обновления и выбытия, которые не изменились с 2007 по 2008 гг.

Значение коэффициента износа машин, оборудования, транспортных средств выше значения этого показателя для всех основных средств и его снижение происходит более низкими темпами, что говорит о слабом обновлении парка сельскохозяйственной техники. Это подтверждает коэффициент обновления равный 0,09 (при среднем нормативном сроке службы техники 5-7 лет он должен быть равен 0,14-0,2)

Таблица 2

Оценка имущественного положения ОАО «Племзавод «Чикский» в 2008г. с помощью показателей

| Наименование показателя | Значение | Изменение, % | |

| Начало года | Конец года | ||

| 1. Сумма хозяйственных средств, находящихся в распоряжении организации, тыс.руб. | 303988 | 349448 | +14,95 |

| 2. Доля основных средств в активах | 0,58 | 0,53 | -8,62 |

| 3. Доля активной части основных средств | 0,43 | 0,46 | +6,97 |

| 4. Коэффициент износа основных средств | 0,51 | 0,52 | +1,96 |

| 5. Коэффициент износа активной части основных средств | 0,42(0,55*) | 0,41(0,54*) | -2,48(-1,8*) |

| 6. Коэффициент обновления | 0,09 | 0,09 | +0 |

| 7. Коэффициент выбытия | 0,04 | 0,04 | +0 |

* - для машин, оборудования, транспортных средств.

Анализ ликвидности баланса ОАО «Племзавод «Чикский» (Табл. 3) показывает недостаток наиболее ликвидных активов (краткосрочные финансовые вложения и денежные средства). Что подтверждает расчет коэффициента абсолютной ликвидности и коэффициента промежуточного покрытия, которые не достигают нормативного значения (Табл. 4).

Также наблюдается платежный недостаток в соотношении труднореализуемых активов и постоянных пассивов, что говорит о финансировании части текущей деятельности за счет долгосрочных инструментов.

Проведя анализ ликвидности можно сделать вывод, что предприятие в ближайшем периоде не сможет в случае необходимости достаточно быстро погасить свои наиболее срочные обязательства.

Таблица 3

Анализ ликвидности баланса ОАО «Племзавод «Чикский» за 2008г., тыс. руб.

| Актив | на начало периода | на конец периода | Пассив | на начало периода | на конец периода | Платежный излишек или недостаток | |

| на начало периода | на конец периода | ||||||

| 1. Наиболее ликвидные активы, стр. 250 + стр. 260. | 455 | 5950 | 1. Наиболее срочные обязательства, стр. 620. | 14025 | 37030 | -13570 | -31080 |

| 2. Быстрореализуемые активы, стр. 230 + стр. 240 + стр. 270. | 9700 | 16955 | 2. Краткосрочные пассивы, стр. 610 + стр. 630. | 2826 | 2727 | 6874 | 14228 |

| 3. Медленно реализуемые активы, стр. 210 + стр. 140 – стр. 216. | 115280 | 139389 | 3. Долгосрочные пассивы, стр. 590. | 6855 | 15966 | 108425 | 123423 |

| 4. Трудно реализуемые активы, стр. 190 - стр. 140. | 178249 | 186801 | 4. Постоянные пассивы, стр. 490 + стр. 640 + стр. 650 + стр. 660 - стр. 216. | 279978 | 293372 | -101729 | -106571 |

Таблица 4

Коэффициенты ликвидности ОАО «Племзавод «Чикский», 2008г.

| Коэффициент | На начало периода | На конец периода | Нормальный уровень | Изменение |

| Кал | 0,028393 | 0,160681 | ≥0,2 | 0,132288 |

| Кбл | 0,617161 | 0,613422 | ≥0,7-1,5 | -0,003739 |

| Ктл | 7,817410 | 5,663408 | ≥1,0-2,0 | -2,154002 |

На основании данных Таблицы 5 можно сделать вывод, что ОАО «Племзавод «Чикский» на протяжении 2008г. находилось в неустойчивом финансовом состоянии. Однако расчет коэффициентов финансовой устойчивости показывает, что все показатели, кроме коэффициента маневренности, находятся в пределах нормы.

Таблица 5

Определение показателей обеспеченности запасов источниками их формирования ОАО «Племзавод «Чикский» в 2008г., тыс. руб.

| Показатель | На начало периода | На конец периода | Отклонение | Изменение, % |

| Собственные оборотные средства | 88140 | 91160 | 3020 | 3,43% |

| Собственные и долгосрочные заемные источники формирования запасов | 94995 | 107126 | 12131 | 12,77% |

| Общая величина основных источников формирования запасов | 125539 | 162447 | 36908 | 29,40% |

| Запасы | 115384 | 139542 | 24158 | 20,94% |

| Излишек (+) или недостаток (-) собственных оборотных средств | -27244 | -48382 | -21138 | 77,59% |

| Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов | -20389 | -32416 | -12027 | 58,99% |

| Излишек (+) или недостаток (-) общей величины основных источников формирования запасов | 10155 | 22905 | 12750 | 125,55% |

| Тип финансовой устойчивости | Неустойчивое финансовое состояние | Неустойчивое финансовое состояние | - | - |

Таблица 6.

Расчет коэффициентов финансовой устойчивости ОАО «Племзавод «Чикский» в 2008г.

| Показатель | Нормативное значение | Фактическое значение | Отклонение | |

| на начало периода | на конец периода | |||

| ККС | > 0,5 | 0,877 | 0,796 | -0,081 |

| КС | < 1 | 0,140 | 0,256 | 0,116 |

| КО | > 0,1 | 0,702 | 0,561 | -0,141 |

| КМ | > 0,5 | 0,331 | 0,328 | -0,003 |

Из таблицы 6 видно, что все показатели имеют негативную динамику. Это говорит об ухудшении финансовой устойчивости ОАО «Племзавод «Чикский» в 2008г. А значение коэффициента маневренности ниже нормативного говорит о недостатке собственных оборотных средств, подтверждая расчет обеспеченности запасов источниками их формирования.

Одна из целей финансового анализа – своевременное выявление признаков банкротства предприятия. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены. Анализ потенциального банкротства предприятия можно провести с помощью модели Альтмана:

Z=0,717x1+0,847x2+3,107x3+0,42x4+0,995x5, где:

X1-это отношение собственного оборотного капитала к величине активов предприятия;

X2-это отношение чистой прибыли к величине активов (экономическая рентабельность);

X3-это отношение прибыли до уплаты налогов и % к величине активов предприятия;

X4- это отношение собственного капитала к заемному;

X5-это отношение выручки от продажи к величине активов.

Если Z<1,23, то вероятность банкротства очень высокая. Если Z >1,23, то банкротство не грозит.

Z=0,717*0,261+0,847*0,041+3,107*0,041+0,42*3,9+0,995*0,526 = 2,511

Следовательно в ближайший период банкротство предприятию не грозит.

Главным показателем результативности деятельности любой коммерческой организации является прибыль. Для наиболее эффективного управления предприятием необходимо постоянно отслеживать изменение результатов деятельности. Анализ абсолютных показателей результатов финансово-хозяйственной деятельности ОАО «Племзавод «Чикский» (Табл. 7) показывает, что непропорциональный рост себестоимости относительно выручки от реализации (18,25% против 9,96%) и увеличение коммерческих расходов предприятия вызвало снижение прибыли от продаж на 56,44% (чистая прибыль снизилась на 48,32% по сравнению с 2007г.).

Таблица 7

Анализ абсолютных показателей результатов финансово-хозяйственной деятельности ОАО «Племзавод «Чикский» в 2007 - 2008гг., тыс. руб.

| Показатель | 2007 | 2008 | Изменение | Темп прироста |

| Выручка от реализации (без НДС и акцизов) | 167206 | 183862 | 16656 | 9,96% |

| Затраты на производство реализованной продукции | 146939 | 173762 | 26823 | 18,25% |

| Коммерческие расходы | 1352 | 1861 | 509 | 37,65% |

| Прибыль от реализации продукции | 18915 | 8239 | -10676 | -56,44% |

| Балансовая прибыль | 27847 | 14396 | -13451 | -48,30% |

| Чистая прибыль | 27667 | 14299 | -13368 | -48,32% |

Анализ деловой активности предприятия заключается в расчете общих показателей оборачиваемости и расчете показателей оборачиваемости по видам средств предприятия и источникам формирования этих средств (Табл. 8).

Таблица 8

Расчет показателей оборачиваемости по ОАО «Племзавод «Чикский» в 2007 – 2008гг.

| Показатель | 2007 | 2008 | Отклонение |

| 1 | 2 | 3 | 4 |

| 1. К-т оборачиваемости оборотных средств (обороты) | 1,411 | 1,277 | -0,134 |

| 2. Длительность одного оборота (дн.) | 255,12 | 281,94 | +26,82 |

| 3. Привлечение (высвобождение) средств в оборот, тыс. руб. | - | 13693,18 | - |

| 4. Фондоотдача | 0,966 | 1,015 | +0,049 |

| 5. Оборачиваемость совокупного капитала в оборотах | 0,563 | 0,571 | +0,008 |

| 6. Оборачиваемость собственного капитала в оборотах | 0,661 | 0,675 | +0,014 |

| 7. Оборачиваемость запасов в оборотах | 1,550 | 1,442 | -0,108 |

| 8. Оборачиваемость запасов в днях | 232,26 | 249,65 | +17,39 |

| 9. Оборачиваемость дебиторской задолженности в днях | 20,918 | 25,659 | +4,742 |

| 11. Оборачиваемость кредиторской задолженности в днях | 30 | 50 | +20 |

| 12. Продолжительность операционного цикла | 253,178 | 275,309 | +22,131 |

| 13. Продолжительность финансового цикла | 223,178 | 225,309 | +2,131 |

Показатели оборачиваемости характеризуют эффективность использования оборотных средств на предприятии, а также эффективность управления капиталом организации. По данным таблицы 8 можно сделать вывод, что произошло увеличение и без того высокого периода обращения оборотных средств предприятия причем по всем их компонентам. Высокое значение длительности одного оборота во многом связано со спецификой сельскохозяйственного производства. Кроме того в 2008 году наблюдались довольно низкие цены на продукцию растениеводства, поэтому зерно урожая 2008 года реализовывалось только в феврале-марте 2009 года. Это в свою очередь привело к росту объемов запасов на предприятии. Увеличение объема выручки в 2008г. по сравнению с 2007г. привело к незначительному росту фондоотдачи на предприятии. Этот показатель отражает повышение эффективности использования основных производственных фондов предприятия.

Таблица 9

Показатели рентабельности ОАО «Племзавод «Чикский» в 2007- 2008гг., %

| Показатель | 2007г. | 2008г. | Отклонение |

| Рентабельность имущества | 9,44 | 4,38 | -5,06 |

| Рентабельность внеоборотных активов | 15,85 | 7,83 | -8,02 |

| Рентабельность оборотных активов | 23,35 | 9,93 | -13,42 |

| Рентабельность инвестиций | 10,57 | 5,07 | -5,5 |

| Рентабельность собственного капитала | 10,94 | 5,25 | -5,69 |

| Рентабельность заемных средств | 12,18 | 22,96 | +10,78 |

| Рентабельность совокупного капитала | 9,97 | 5,26 | -4,71 |

| Рентабельность реализованной продукции | 16,55 | 7,78 | -8,77 |

Показатели рентабельности в 2008г. по сравнению с 2007г. снизились за счет снижения чистой прибыли. Сравнение показателей рентабельности заемных средств (22,96) и рентабельности реализованной продукции (7,78) говорит о неэффективности деятельности организации.

Похожие работы

... ТЭО альтернативных проектов Вторичный резерв Первичный резерв Инвестиции в производственные фонды Инвестиционная стратегия предприятия предусматривает в первую очередь внедрение реальных инвестиционных проектов и формирование портфелей такого типа. Эта форма инвестирования обеспечит предприятию быстрое ...

... , передача опыта, лицензий и ноу-хау, совместные научные разработки и др. Понятие инвестиционной стратегии в условиях переходной экономики, как правило, относится к управлению двумя видами инвестиций: реальными и финансовыми. По отношению к совокупности этих двух видов инвестиций на предприятиях применяют понятие инвестиционного портфеля, а инвестиции в различные виды активов, связанные единой ...

... привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15]. Рис. 13. Финансовая стратегия предприятия Стратегия представляет ...

... , связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В ...

0 комментариев