Навигация

Источники финансирования капитальных вложений

39592

знака

2

таблицы

0

изображений

2. Источники финансирования капитальных вложений

Постоянным и неисчерпаемым источником роста общественной производительности труда является научно-технический прогресс и использование новейших разработок в технологии производства.

Прогресс науки обусловливает техническое развитие. Последнее вызывает непрерывные существенные изменения всех факторов производственного процесса, а также воздействует и на людей, управляющих этим процессом. Изменения во внутренней структуре производственного организма принято называть инновациями.

Изменения в структуре производства не обязательно должны обусловливаться введением новых средств производства, однако в большинстве случаев это происходит именно по этой причине. Инновации же: как правило, требуют капитальных вложении.

Путем капитальных вложений создаются основные фонды. Их размер, структура и размещение создают базу, которая существенно влияет на объем продукции, ее качество и ассортимент, на возможности дальнейшего развития производства.

Освоенные капитальные вложения, как правило, используются в течение длительного времени: здания служат 20-100 лет, машины и оборудование – 3-10 и более лет. Таким образом, основные фонды в значительной степени характеризуют состояние техники и технологии на момент осуществления капитальных вложений. Непродуманное осуществление капитальных вложений может неблагоприятно сказаться на техническом развитии и совершенствовании технологии, поскольку в будущем могут потребоваться значительные средства на реконструкцию и модернизацию основных фондов.

Часть вновь полученных средств (чистого дохода) общество не использует непосредственно на потребление, а расходует на создание новых сооружений, машин и оборудования, которые окупятся и станут приносить пользу обществу лишь в будущем. Чтобы капитальные вложения были эффективными, вложенные средства должны вернуться в большем объеме. С этой точки зрения капитальные вложения должны обеспечивать все более полное удовлетворение потребностей общества и создавать условия для получения общественного продукта с приемлемой потребителю стоимостью при наименьших затратах общественного труда. Эти требования в полной мере справедливы как для всего народного хозяйства, так и для отдельных предприятий.

Средства, находящиеся в распоряжении общества, ограничены и могут быть использованы по-разному. Возможные варианты их использования, как правило, отличаются различной капиталоемкостью и дают различную прибыль. С экономической точки зрения предпочтение следует отдать тому варианту, который дает оптимальный требуемый эффект. При осуществлении капитальных вложений экономические критерии являются важными, но не единственными. Например, капитальные вложения, направляемые на улучшение окружающей среды, служат сохранению определенных производственных факторов и т. п. В подобных случаях капитальные вложения следует оценивать в соответствии с внеэкономическими критериями.

Знание и анализ потребностей в ресурсах для производства отдельных видов продукции позволяют выбрать тот или иной вариант капитальных вложений и определить отрасли, в которых имеющиеся в распоряжении ресурсы можно использовать с наибольшей отдачей.

Экономические условия и природную среду изменить очень сложно. Относительно легко изменяемыми секторами являются прежде всего труд и средства производства. В качестве объектов капитальных вложений при расчете экономической эффективности рассматривают землю, труд и средства производства. Каждый из этих факторов можно рассматривать в отдельности или в комплексе.

Цель использования капитальных вложений состоит в том, чтобы достигнуть (после их освоения) более полного удовлетворения потребностей общества. Это основное требование, из которого следует исходить при решении вопроса о целесообразности дополнительных капитальных вложений. В систему ранее использовавшихся средств производства вводят новые средства производства, для формирования которых были сделаны определенные затраты (труд, финансовые средства), и, естественно, выдвигается требование, чтобы эти затраты окупились в максимальной степени.

Капитальные вложения - это часть доходов, используемых на расширенное воспроизводство. В наиболее общем смысле капитальные вложения - это определенное количество общественного труда, выделенное на воспроизводство основных фондов.

Капитальные вложения, направленные на замену живого труда, позволяют экономить последний. К этой группе можно отнести капитальные вложения на приобретение машин и оборудования. Машины заменяют живой труд, позволяют повышать производительность. В большинстве случаев объем производства не увеличивается, однако такие капиталовложения могут оказывать интенсифицирующее влияние. Капитальные вложения, направленные на интенсификацию производства, непосредственно ведут к увеличению объема производства. Сюда можно отнести затраты на некоторые строительные работы, например на сооружение теплиц, приобретение емкостей для нефтепродуктов и т.п. Эти капитальные вложения с точки зрения современных требований весьма необходимы.

В третью группу относят капитальные вложения, результат применения которых по отношению к производству называют косвенным. Они необходимы в современном производственном процессе, но сами по себе не способствуют ни повышению объема производства, ни увеличению производительности труда. Сюда относятся, например, производственные помещения. Без них невозможно то или иное производство, хотя сами по себе постройки, как правило, не оказывают интенсифицирующего влияния на производственный процесс и не способствуют повышению производительности труда. И лишь внутреннее оснащение сооружений, их расположение и соответствующая подготовка могут способствовать повышению производительности труда.

Приведенное деление является относительным. Как правило, нельзя провести четкую линию между отдельными эффектами капитальных вложений.

Основным методом расширенного воспроизводства основного капитала являются прямые инвестиции (капитальные вложения). Прямые инвестиции представляют собой затраты на создание новых объектов основного капитала, расширение, реконструкцию и техническое перевооружение действующих. Соотношение затрат по этим направлениям называют воспроизводственной структурой прямых инвестиций.

К новому строительству относятся затраты по сооружению объектов на новых площадках. Под расширением понимается строительство вторых и последующих очередей предприятия, дополнительных производственных комплексов и производств, а также сооружение новых либо расширение существующих цехов основного назначения.

Реконструкция представляет собой полное или частичное переоборудование и переустройство предприятия. В результате реконструкции достигается увеличение объема производства на базе новой, более современной технологии, расширение ассортимента или повышение качества продукции, улучшение ее конкурентоспособности на рынке. Реконструкция может осуществляться и в целях изменения профиля предприятия и организации производства новой продукции на имеющихся производственных площадях.

Технологическая структура прямых инвестиций складывается из трех основных элементов: приобретения оборудования, инструмента и инвентаря; расходов на выполнение строительно-монтажных работ; прочих прямых инвестиций, к числу которых относятся проектно-изыскательские работы, заблаговременное проведение мероприятий по вводу сооружаемых объектов в эксплуатацию (подготовка для строящихся предприятий кадров основных профессий рабочих и др.). В разных отраслях экономики удельный вес этих затрат в общей сумме прямых инвестиций неодинаков.

Соотношение затрат на оборудование, строительно-монтажные работы и прочие капитальные вложения образуют технологическую структуру прямых инвестиций. Экономически наиболее выгодной является структура, где преобладают (по удельному весу) расходы на оборудование.

В период адаптации к рыночной экономике предприятия были поставлены в сложные условия. Централизованная плановая экономика ограничивала размеры обособленных фондов накопления в рамках отдельно взятого предприятия. Финансовые ресурсы перераспределялись в пользу бюджета, ассигнования из которого и служили основным источником капитальных вложений. Потребуется время, чтобы восстановить фонды денежных средств предприятии. Кроме того, на капитальные вложения направляется часть фонда возмещения в форме амортизационных отчислений.

Источники финансирования капитальных вложений тесно связаны с финансово-кредитным механизмом инвестиционной сферы, где происходит их практическая реализация. Капиталовложения в основные средства финансируются за счет:

- собственных финансовых ресурсов и внутрихозяйственных резервов инвесторов (чистой прибыли;

- амортизационных отчислений; сбережений граждан и юридических лиц;

- средств, выплачиваемых органами страхования в виде возмещения потерь от стихийных бедствий, аварий и т.д.);

- заемных финансовых средств инвесторов (банковских кредитов, облигационных займов и др.);

- привлеченных финансовых средств инвесторов (средств, полученных от эмиссии акций, паевых "и иных взносов физических и юридических лиц в уставный капитал);

- денежных средств, централизованных добровольными союзами (объединениями) предприятий и финансово-промышленными группами;

средств бюджета, предоставляемых на безвозмездной и возмездной основах;

- средств бюджета;

- средств внебюджетных фондов (например, дорожного фонда);

- средств иностранных инвесторов.

В состав собственных средств инвесторов входят прибыль и амортизационные отчисления. Прибыль образуется как разница между выручкой от реализации продукции (работ и услуг) и ее полной себестоимостью. После уплаты налогов и других платежей из прибыли в бюджет у предприятий остается чистая прибыль.

Вторым крупным источником финансирования инвестиций в основные средства предприятий являются амортизационные отчисления (как составная часть фонда возмещения). В процессе эксплуатации основные средства постепенно изнашиваются, т. е. утрачивают свои первоначальные физические свойства, в результате понижается их реальная балансовая стоимость.

Различают физический (материальный) износ и стоимостный износ, включающий, кроме денежного выражения физического износа, определенную величину морального износа. Сумма амортизационных отчислений должна быть достаточной для сооружения или приобретения новых объектов взамен выбывающих из эксплуатации.

При наличии у предприятия оборудования, на которое отсутствуют установленные нормы, амортизация начисляется по нормам на аналогичные объекты.

В целях создания финансовых условий для быстрейшего внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускоренном обновлении активной части основных средств им было разрешено применять метод ускоренной амортизации машин и оборудования. Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных средств и полного перенесения их балансовой стоимости на издержки производства и обращения.

Для создания благоприятных экономических условий и стимулирования активного обновления основных фондов государство "'Использует механизм их периодической переоценки. При недостаточности собственных источников финансирования капитальных вложений предприятие вправе привлекать долгосрочные кредиты банков, а также средства, мобилизуемые на рынке ценных бумаг.

Финансирование государственных централизованных капиталовложений может осуществляться также за счет бюджетных средств, предоставляемых на безвозвратной и возвратной основе.

Финансирование и кредитование строительства объектов смешанного инвестирования за счет средств федерального бюджета, собственных и иных источников осуществляются в порядке, установленном для предоставления бюджетных ассигнований.

Финансирование капитальных вложений за счет собственных средств инвесторов производится по договоренности сторон. Расчеты за объекты строительства ведутся по договорной стоимости.

Б современных условиях предприятия различных форм собственности самостоятельно разрабатывают инвестиционные программы и обеспечивают их реализацию соответствующими материальными и финансовыми ресурсами. План формирования инвестиций не является для предприятия директивным документом, а определяет стратегию его финансовых возможностей на предстоящий год.

При разработке стратегии формирования инвестиционных ресурсов рассматриваются обычно пять основных методов финансирования инвестиционных программ и проектов:

- самофинансирование;

- акционирование (выпуск собственных акций);

- кредитное финансирование;

- инвестиционный лизинг и селенг;

- комбинированное (смешанное) финансирование.

Содержание самофинансирования заключается в том, что за счет чистой прибыли и амортизационных отчислений предприятие обеспечивает возмещение затрат по расширенному воспроизводству и реализации социальных программ коллектива.

Акционирование как метод финансирования инвестиций обычно используется для реализации крупномасштабных проектов при отраслевой или региональной диверсификации инвестиционной деятельности.

Кредитное финансирование обычно выступает в двух формах: в виде получения долгосрочных банковских ссуд на реализацию конкретных проектов и облигационных займов.

Облигационные займы могут выпускаться только известными акционерными компаниями (корпорациями или финансово-промышленными группами), платежеспособность которых не вызывает сомнения у инвесторов (кредиторов).

Лизинг и инвестиционный селенг используются при недостатке собственных средств для реальных инвестиций, а также при капитальных вложениях в проекты с небольшим периодом эксплуатации или с высокой степенью изменяемости технологии.

Лизинг позволяет предприятию-лизингополучателю быстро приобретать необходимое ему оборудование, не отвлекая единовременно из своего оборота значительные финансовые ресурсы.

Необходимость в долгосрочном кредитовании капитальных вложений вытекает из часто возникающего у предприятий дефицита собственных средств, что обусловлено несоответствием имеющихся финансовых ресурсов с потребностями в них на расширенное воспроизводство основного капитала. В данном случае возникают долговременные кредитные отношения между заемщиком и заимодавцем (банком).

Долгосрочные кредиты коммерческих банков привлекаются сейчас в реальные и быстрореализуемые проекты с высокой нормой прибыльности (доходности) инвестиций. В отличие от бюджетных средств привлечение долгосрочных кредитов банков на капиталовложения повышает ответственность заемщиков за их рациональное использование благодаря возвратности и платности заемных средств. Долгосрочным кредитованием капиталовложений способны заниматься сейчас только крупные коммерческие банки, но при условии предоставления им налоговых льгот, ибо при высокой инфляции отсутствуют критерии целесообразности кредитуемых мероприятий. Исключение составляют "консорциональные кредиты", предоставляемые несколькими банками одному надежному заемщику на реализацию высокодоходного проекта (если норма доходности по нему превышает ставку ссудного процента).

Объектами банковского кредитования капиталовложений предприятий всех форм собственности являются затраты:

- по строительству, расширению и реконструкции объектов производственного и непроизводственного назначения;

- приобретению движимого и недвижимого имущества (построек, оборудования и т.д.);

- образованию новых предприятий с участием иностранных инвесторов;

- созданию научно-технической продукции, интеллектуальных ценностей и других объектов собственности.

Проценты за пользование кредитными ресурсами начисляются с даты их предоставления в соответствии с заключенными договорами между предприятиями и банками.

Правильная организация и планирование капитальных вложений- важные условия открытия процедуры их финансирования. Капитальные вложения планируются как в целом по стране, так и по отраслям и предприятиям.

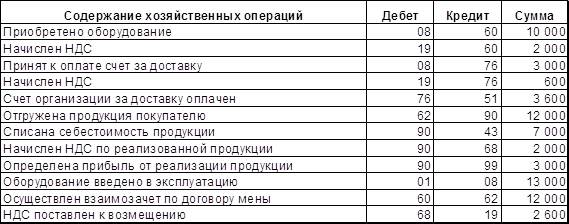

3. Задача № 1

Сравнить эффективность финансирования обновления активов при следующих условиях:

Стоимость актива – 60000 УДЕ;

Срок эксплуатации актива – 5 лет;

Авансовый лизинговый платеж – 10 %;

Регулярный лизинговый платеж – 5000 УДЕ;

Ликвидационная стоимость актива после предусмотренного срока его использования прогнозируется – 10000 УДЕ;

Ставка налога на прибыль – 0,25;

Средняя ставка по долгосрочному банковскому кредиту – 22 %.

Решение:

1. Определить денежный поток в собственность за счет собственных финансовых ресурсов. В основу положена теория дисконтирования.

![]()

2. Определить денежный поток от кредита.

3. Определить денежный поток от лизинга.

Вывод: Денежный поток от лизинга (13026 УДЕ) меньше денежного потока от кредита (46843,26 УДЕ) и меньше денежного потока за счет собственных финансовых ресурсов (54505,49 УДЕ).

4. Задача № 2

| Показатели | Инвестиционные проекты | |||

| Проект А | Проект Б | Проект В | ||

| 1. | Объем инвестированных средств | 25000 | 24000 | 25400 |

| 2. | Срок окупаемости | 4 года | 4 года | 4 года |

| 3. | Поступление (возврат) инвестиций | 52000 | 52800 | 52500 |

| 4. | Ставка дисконтирования | 10% | 11% | 10% |

Наиболее приемлемый инвестиционный проект определяется по следующим показателям:

Похожие работы

... сводятся все задачи учета, является оценка»[43, 113]. В этой связи особый интерес представляет изучение оценки вложений во внеоборотные активы. Прежде всего, отметим, что существует два подхода к рассмотрению оценки: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия – доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В ...

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... капитала Вновь создаваемы с гос. пред-я Частные пред-я Завоев-е рынков сбыта SS интересов Увелич-с оборота капитала Повыш-е эффск-ти экономики Регулир-е инвестиц. процесса Рсал-я соц.-ориентиров анных проектов Государство На практике кроме осн. участников м.б. задействованы десятки посредников, т.е. заинтересованные ...

... (кратко- и долгосрочного) банкам, поставщикам, бюджету. Задолженность, всего (2) Капитал Нормативные уровни этого показателя, сложившиеся в мировой банковской практике, следующие: I кл. – 0,25; II кл. – 0,33; III кл. – 0,35; IV кл. – 0,45; V кл. – 0,50; VI кл. – 0,60. Применяется и другой вариант этого коэффициента: Задолженность, всего Акционерный капитал (3) Нормативные уровни: I ...

0 комментариев