Навигация

1. Расчет НДС.

1.1 НДС начисленный

| Период | Хозяйственная операция | Сумма, руб. +Х | Сумма НДС начисленного, руб. |

| квартал | выручка от реализации офисной мебели, без учета НДС | 22 002 500 | 3 960 450 |

| квартал | выручка от реализации календарей-ежедневников, без учета НДС | 3 002 500 | 300 250 |

| Итого |

| 25 005 000 | 4 260 700 |

1.2 НДС уплаченный

| Период | Хозяйственная операция | Сумма, руб. +Х | Сумма НДС уплаченного, руб. |

| Квартал | Оприходованы материалы для производства мебели, без учета НДС | 12 002 500 | 2 160 450 |

| Квартал | Оприходована бумага для выпуска календарей, без учета НДС | 802 500 | 144 450 |

| Январь | Поставлено на балансовый учет полиграфическое оборудование, без учета НДС | 6 502 500 | 1 170 450 |

| Ежемесячно | Получены рекламные услуги, с учетом НДС | 474 500 | 7 236 |

| Ежемесячно | Получены услуги мобильной связи, с учетом НДС | 592 500 | 9 036 |

| 06.03.2009 | Оплачены представительские расходы | 238 500 | 3 637 |

| 16.01.2009 | Оплачена мебельная фурнитура (код ТН ВЭД 8302) поставщику из Германии. Курс евро на дату оформления 16.01.09 – 43. Контрактная стоимость = 70 000*43=3 010 000 руб. | 3 712 000 | 566 080 |

| 20.02.2009 | Оформлена грузовая таможенная декларация | ||

| Таможенная пошлина – 20% от контрактной стоимости: 3 010 000*20%=602 000 руб. | |||

| Таможенный сбор – 100 000 рублей | |||

| Итого |

| 24 325 000 | 4 061 339 |

ИТОГО НДС к уплате в бюджет (НДС начисленный – НДС уплаченный) за 4 квартал составил – 199 361 руб.

2. Расчет ЕСН

| Должность | Директор | Главный бухгалтер | Рабочие, 3 человек по 20 000 руб. каждый | |||||||

| период | начислена з/п | ЕСН, % | Сумма ЕСН | начислена з/п | ЕСН, % | Сумма ЕСН | начислена з/п | ЕСН, % | Сумма ЕСН | |

| январь | 75000 | 26 | 19500 | 30000 | 26 | 7800 | 60000 | 26 | 15600 | |

| февраль | 75000 | 26 | 19500 | 30000 | 26 | 7800 | 60000 | 26 | 15600 | |

| март | 75000 | 26 | 19500 | 30000 | 26 | 7800 | 60000 | 26 | 15600 | |

| апрель | 55000 | 26 | 14300 | 30000 | 26 | 7800 | 60000 | 26 | 15600 | |

| 20000 | 10 | 2000 | ||||||||

| май | 75000 | 10 | 7500 | 30000 | 26 | 7800 | 40000 | 26 | 10400 | |

| 20000 | 10 | 2 000 | ||||||||

| июнь | 75000 | 10 | 7500 | 30000 | 26 | 7800 | 60000 | 10 | 6 000 | |

| июль | 75000 | 10 | 7500 | 30000 | 26 | 7800 | 60000 | 10 | 6 000 | |

| август | 75000 | 2 | 1500 | 30000 | 26 | 7800 | 60000 | 10 | 6 000 | |

| сентябрь | 75000 | 2 | 1500 | 30000 | 26 | 7800 | 60000 | 10 | 6 000 | |

| октябрь | 75000 | 2 | 1500 | 10000 | 26 | 7800 | 60000 | 10 | 6 000 | |

| 20000 | 10 | 2000 | ||||||||

| ноябрь | 75000 | 2 | 1500 | 30000 | 10 | 3000 | 60000 | 2 | 1 200 | |

| декабрь | 75000 | 2 | 1500 | 30000 | 10 | 3000 | 60000 | 2 | 1 200 | |

| ИТОГО | 900 000 |

| 104 800 | 360 000 |

| 86 000 | 1 200 000 |

| 107 200 | |

Итого ФОТ за 2009 г. составил 2 460 000 руб. Итого ФОТ за 4 квартал 2009 г. составил 495 000 руб.

Итого сумма ЕСН за 2009 г. – 298 000 руб. Итого сумма ЕСН за 4 квартал 2009 г. – 20 900 руб.

3. Расчет НДФЛ.

В соответствии с п. 1 ст. 224 гл. 23 НК РФ ставка НДФЛ составляет 13%.

| ФОТ за 4 кв. 2008 г. (рабочие, 3 чел.) | Ставка НДФЛ | Сумма НДФЛ |

| 180 000 руб. | 13% | 23 400 руб. |

В соответствии с п. 4 ст. 218 гл. 23 НК РФ налоговый вычет составляет 1000 руб. за каждый месяц налогового периода на каждого ребенка в возрасте до 18 лет.

ФОТ на 4 квартал 2009 г. на директора 225 000 руб. (2 детей до 18 лет).

Вычет составляет 2000 руб.*3 мес.=6000 руб.

225 000 руб. – 6000 руб. = 219 000 руб.

| ФОТ за 4 кв. 2008 г. (директор, 2 детей до 18 лет) | Ставка НДФЛ | Сумма НДФЛ |

| 219 000 руб. | 13% | 28 470 руб. |

ФОТ на 4 квартал 2009 г. на главного бухгалтера 90 000 руб. (1 ребенок до 18 лет).

Вычет составляет 1000 руб.*3 мес.=3000 руб.

90 000 руб. – 3 000 руб. = 87 000 руб.

| ФОТ за 4 кв. 2008 г. (главный бухг., 1 ребенок до 18 лет) | Ставка НДФЛ | Сумма НДФЛ |

| 87 000 руб. | 13% | 11 310 руб. |

Итого сумма НДФЛ за 4 кв. 2009 год составляет – 63 180 руб.

4. Налоговые доходы

4.1. Доходы от реализации

| Период | Хозяйственные операции | Сумма, руб. +Х |

| Квартал | выручка от реализации офисной мебели, без учета НДС | 22 002 500 |

| Квартал | выручка от реализации календарей-ежедневников, без учета НДС | 3 002 500 |

| ИТОГО | 25 005 000 |

Итого Налоговые доходы – 25 005 000 руб.

5. Налоговые расходы.

5.1. Расходы, связанные с производством и реализацией:

5.1.1. Материальные расходы (ст. 254 НК РФ):

| Период | Хозяйственные операции | Сумма, руб. +Х |

| Квартал | Списано материалов на мебельное производство, без учета НДС | 8 002 500 |

| Квартал | Списана бумага для изготовления календарей, без учета НДС | 902 500 |

| Итого |

| 8 905 000 |

5.1.2. Расходы на оплату труда (ст. 255 НК РФ):

Нормируемые расходы:

| Период | Хозяйственные операции | Сумма, руб. +Х | Установленная норма | Расходы, учитываемые при формировании налогооблагаемой базы по налогу на прибыль |

| Ежемесячно | Получены рекламные услуги, с учетом НДС | 474 500 | Норма 1% от выручки от реализации | 250 050 |

| декабрь | Оплачены представительские расходы | 238 500 | Норма 4% от ФОТ за отчетный (налоговый) период | 19 800 |

| ИТОГО |

|

|

| 269 850 |

Итого Расходы, связанные с производством и реализацией – 11 341 006,25 руб.

| 5.2. | Внереализационные расходы (ст.265 НК РФ) | |

| Период | Хозяйственные операции | Сумма, руб. +Х |

| Расходы на создание резерва по сомнительным долгам (ст.266 НК РФ) | ||

| Декабрь | По акту инвентаризации определена дебиторская задолженность покупателей | |

| Декабрь | Сумма 542 500 руб.- срок долга 28 дней (по сомнительной задолженности со сроком возникновения до 45 дней - не увеличивает сумму создаваемого резерва) | 0 |

| Декабрь | Сумма 162 500 руб. - срок долга 70 дней (по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) - в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности) | 81 250 |

| декабрь | Сумма 32 500 руб. - срок долга 130 дней (по сомнительной задолженности со сроком возникновения свыше 90 календарных дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности) | 32 500 |

| ИТОГО | 113 750 | |

Итого Внереализационные расходы 113 750 руб.

ИТОГО налоговые расходы – 11 454 756,25 руб.

6. Расчеты на прибыль организаций за 4 квартал 2009 г.:

| 1. Налоговые доходы: | 25 005 000 руб. | |

| 1.1. Доходы от реализации | 25 005 000 руб. | |

| 2. Налоговые расходы: | 11 454 756,25 руб. | |

| 1.1. Расходы, связанные с производством и реализацией | 11 341 006,25 руб. | |

| 1.2. Внереализационные расходы | 113 750 руб. | |

| 3. Налоговая база для исчисления налога на прибыль: | 13 550 243,75 | |

| 4. Ставка налога на прибыль, всего % | 20% | |

| в т.ч. | в федеральный бюджет | 2% |

| в бюджет субъекта Российской Федерации | 18% | |

| 5. Сумма исчисленного налога на прибыль, всего | 2 710 049 руб. | |

| в т.ч. | в федеральный бюджет | 271 004,9 руб. |

| в бюджет субъекта Российской Федерации | 2 439 044 руб. | |

Заключение

На основании проведенного анализа, можно сделать следующие выводы:

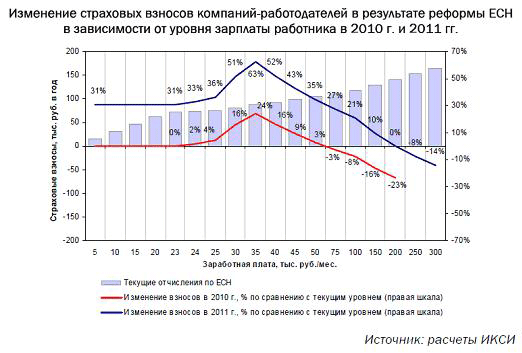

1) Сумма ЕСН исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и в каждый фонд и определяется как соответствующая процентная доля налоговой базы.

2) Для целей исчисления единого социального налога необходимо выделять три периода:

- налоговым периодом признается календарный год.

- отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

- ежемесячно исчисляются авансовые платежи.

3) Уплата налога (авансовых платежей по налогу) осуществляется отдельными платежными поручениями в федеральный бюджет, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования. Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

4) Несмотря на то, что ЕСН нельзя назвать новым налогом, проблемы, связанные с его начислением и уплатой, не редкость для бухгалтеров. Одни из них обусловлены неоднозначной трактовкой тех или иных положений гл. 24 НК РФ, другие - излишним фискальным рвением финансового и налогового ведомств, призывающих налогоплательщиков начислить и уплатить в бюджет налог даже в том случае, когда, казалось бы, такой обязанности Налоговый кодекс не предусматривает.

Список литературы

1) Налоговый кодекс Российской Федерации (НК РФ) (с изменениями и дополнениями)// Российская газета от 10 августа 2000 г. N 153-154.

2) ЕНВД + общий режим: проблемы исчисления ЕСН и пенсионных взносов (И. Кирюшина, "Малая бухгалтерия", N 4, август-сентябрь 2006 г.).

3) Проблемы расчета и уплаты ЕСН (А. Першин, Бухгалтерское приложение к газете "Экономика и жизнь", выпуск 14, апрель 2005 г.).

4) Начисление и уплата ЕСН: отдельные проблемы и вопросы (Ю.Г. Кувшинов, "Оплата труда: бухгалтерский учет и налогообложение", N 4, 5, 6, июль-декабрь 2007 г.).

5) ЕСН: старые проблемы налогоплательщиков - новые решения ВАС РФ (А.А. Куликов, "БУХ.1С", N 1, январь 2007 г.).

6) Брызгалин А.В., Берник В.Р., Головкин А.Н. Первичные учетные документы (порядок применения, комментарии официальных органов, арбитражная практика). Часть первая. - "Налоги и финансовое право", 2008 г.

7) Брызгалин А.В., Берник В.Р., Головкин А.Н. Учетная политика предприятия для целей бухгалтерского учета на 2008 год - "Налоги и финансовое право", 2007 г.

8) Материальная помощь и ЕСН: устранена ли неясность (Е.А. Помаз, "Ваш налоговый адвокат", N 3, март 2009 г.).

Похожие работы

... полном объеме. Формы бухгалтерской отчетности подписываются Главным врачом и Главным бухгалтером КГБ №1. Состав, содержание и сроки представления налоговой отчетности определяются требованиями Налогового Кодекса РФ. 3. Порядок исчисления единого социального налога и его влияние на доходы кировской городской больницы №1 3.1 Исчисление единого социального налога На предприятии КГБ №1 ...

... . 2.2 Налоговая база по ЕСН при реорганизации Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации по вопросу порядка определения налоговой базы по единому социальному налогу в случае реорганизации организации (в форме присоединения) письмом от 29 мая 2008 г. N 03-04-06-02/55 сообщает следующее. Главой 24 "Единый социальный налог" Кодекса не ...

... и предоставленные дни отдыха в соответствии с трудовым законодательством, не могут считаться выплатами по трудовым договорам. Следовательно, указанные выплаты не включаются в объект обложения единым социальным налогом на основании положений п. 1 ст. 236 НК РФ и в объект обложения страховыми взносами на обязательное пенсионное страхование на основании п. 2 ст. 10 Федерального закона от 15.12.2001 ...

... 241 НК РФ. Дифференциация ставок единого социального налога для налогоплательщиков - работодателей и налогоплательщиков - не работодателей вызвана различиями в объектах налогообложения. Таблица 1. Ставки единого социального налога для основной категории налогоплательщиков – работодателей, производящих выплаты наемным работникам Налоговая база на каждого работника Размер ставки До 280 ...

0 комментариев