Навигация

Джерела фінансування інвестицій на підприємстві

50126

знаков

0

таблиц

1

изображение

1.2 Джерела фінансування інвестицій на підприємстві

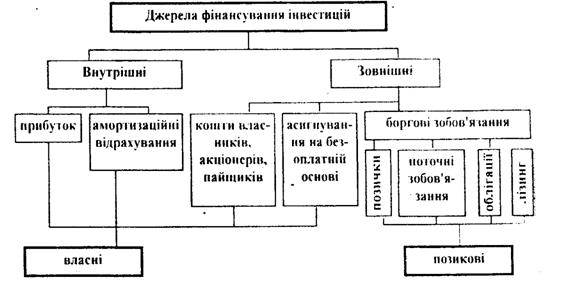

Характер походження фінансових ресурсів впливає на ефективність інвестиційних процесів. Це вимагає вивчення особливостей використання окремих джерел фінансування і їхнього впливу на ефективність інвестицій. Аналіз наявних можливостей фінансування й оцінку їхнього впливу на ефективність інвестиційних процесів доцільно проводити на основі класифікації джерел. Насамперед в залежності від місцезнаходження джерела поділяються на внутрішні (прибуток і амортизаційні відрахування) та зовнішні, що включають усі можливості за межами підприємства (рис. 1.1). Це облігаційні позики, банківські і бюджетні кредити, лізинг, бюджетні інвестиційні асигнування, безоплатні і добродійні внески, пожертвування організацій, підприємств і громадян. Ці джерела в залежності від характеру власності поділяються на дві групи: власні і позикові.

Характер походження фінансових коштів, умови їхнього залучення, максимальний термін використання впливають па ефективність інвестиційних процесів і обумовлюють специфічні особливості інвестиційного планування. Окрім того, у підприємств різних організаційних форм, форм власності та розмірів існують різні можливості їх використання.

Це потребує вивчення особливостей використання окремих груп джерел фінансування та їхнього впливу на результат здійснення проектів.

Розглянемо особливості внутрішніх джерел підприємства коштів, отриманих у результаті господарської діяльності (прибуток, амортизаційні відрахування), тобто самофінансування. Воно має ряд переваг: підвищуються сталість, надійність і кредитоспроможність підприємства; виключаються витрати на фінансування. Слід зазначити, що на механізм формування і використання власних фінансових ресурсів підприємства значний вилив робить податкова політика держави, покликана забезпечити розвиток національною господарства. Крім того, можливості внутрішнього фінансування підприємств можуть бути обмежені низькими результатами виробничо-господарської діяльності. В той же час використання тільки внутрішніх джерел через їхню недостатність може знижувати можливості господарювання підприємств. Тому для фінансування інвестицій часто використовуються зовнішні джерела, що включають прирівняні до власних кошти і позиковий капітал. Власні зовнішні джерела включають кошти власників підприємств, акціонерів, пайовиків. Зовнішнє фінансування на основі власних коштів переважніше, тому що воно не знижує фінансової сталості підприємства і полегшує умови одержання коштів. Другим різновидом зовнішньою фінансування є використання коштів, наданих кредиторами. Основою його залучення є кредитні відносини, що призводять до додаткових витрат за рахунок оплати процентів і, як наслідок, до зниження прибутку.

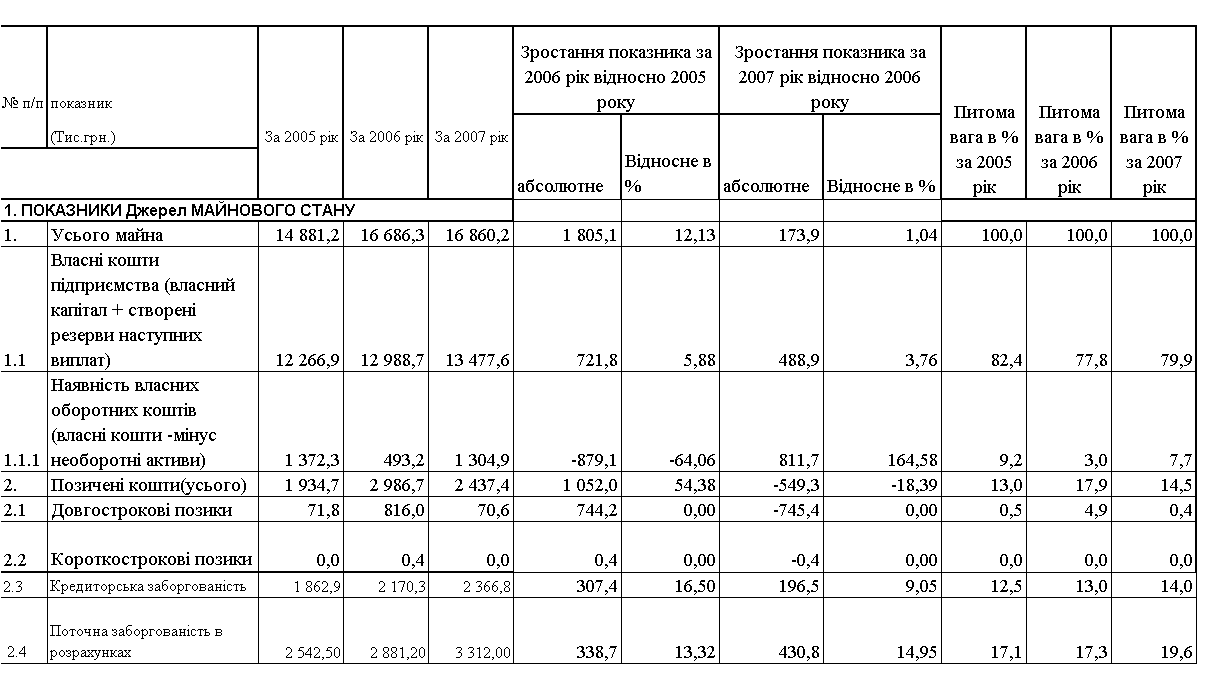

Рис.1.1. Класифікація джерел фінансування інвестицій.

Фінансове забезпечення інвестиційних процесів спрямовано на пошук оптимального варіанта - максимальної віддачі від вкладення коштів при мінімумі витрат. Вибір найкращого варіанта фінансування в умовах обмежених фінансових можливостей підприємства буде забезпечено тільки на основі встановлення призначення фінансування, його спрямованості й інших специфічних аспектів, пов'язаних із використанням![]() .

.

З огляду на різноманіття видів зовнішніх джерел фінансування, на стадії планування необхідно здійснювати вибір оптимального варіанта, в основу якого покладений принцип ранжирування. Традиційно потенційні джерела фінансування оцінюються по вартості їхнього залучення, при цьому спрощуються інші аспекти, пов'язані з використанням капіталу. Так, наприклад, значний інтерес при вирішенні питання фінансування інвестицій за рахунок позикового капіталу представляють розмір застави та наявність об'єкта застави в потенційного інвестора; максимально можливий розмір використання капіталу; можливий термін використання фінансових ресурсів; додаткова вартість капіталу. Особливу увагу при ранжируванні потенційних джерел фінансування треба приділяти реальності їх залучення, котра може бути оцінена з двох позицій: по-перше, реальної наявності необхідної суми коштів і, по-друге, дії законодавчих і нормативних актів, що регулюють їхнє використання. З огляду на викладене, розглянемо специфіку використання зовнішніх джерел капіталу для фінансування інвестиційних проектів.

Найпоширенішим позиковим джерелом фінансування є використання коштів, наданих кредиторами. Основою залучення цього джерела є не участь власників фінансових ресурсів в інвестиційних процесах, а кредитні відносини, що призводять до додаткових витрат у вигляді виплати процентів, слідством чого є зниження фінансових результатів реалізації проектів. Проте використання кредиту має і позитивні сторони, серед яких одержання можливості розвитку виробництва, збільшення прибутковості власного капіталу. Варто підкреслити, що в періоди інфляції середньострокове кредитування з фіксованою ставкою процента часто більш привабливо, ніж випуск звичайних акцій. Це пояснюється тим, що розмір дивідендів на акції зростає в міру зростання доходів від інвестування, а розмір процентів, виплачуваних по кредитах, у грошовому виразі залишається постійним, але фактично складає все менший процент від доходу в період інфляції.

Мета кредиту, як правило, визначає його терміни, графік використання та графік обслуговування боргу. Як правило, термін кредиту обмежується очікуваним терміном реалізації проекту (або часом, на який позичальник має потребу в кредиті) та очікуваною спроможністю клієнта обслуговувати борг, що відбивається в імовірних потоках платежів. По терміну надання капіталу в користування позичальнику розрізняють короткострокові (до одного, двох років), середньострокові (до п'яти років) та довгострокові (понад п'яти років) позикові джерела, іноді на строк термінового кредиту банк відкриває позичальнику кредитну лінію, котра являє собою зобов'язання банку перед позичальником надавати йому протягом визначеного періоду кредити в межах узгодженого ліміту. Відкриття кредитної лінії дає ряд переваг для кожної з взаємодіючих сторін. Так, позичальник одержує можливість реально оцінити перспективи реалізації проектів, скоротити накладні витрати та втрати часу, пов'язані з веденням переговорів і укладанням окремих кредитних угод; банк одержує постійного клієнта на визначений період.

Значний інтерес представляє лізингове фінансування інвестиційних проектів. Лізинг являє собою підприємницьку діяльність, спрямовану на інвестування власних або залучених фінансових коштів, котра полягає в наданні лізингодавцем у виняткове користування на визначений термін лізингоодержувачеві майна, котре є власністю лізингодавця або придбається ним у власність за дорученням та узгодженням із лізингоодержувачем у відповідного продавця майна за умови сплати лізингоодержувачем періодичних лізингових платежів. При цьому лізингові платежі включають: суму, що відшкодовує при кожному платежі частину вартості об'єкта лізингу, який амортизується за оплачуваний термін; суму, виплачувану лізингодавцю як процент за отриманий кредит для придбання ним майна за договором лізингу; платіж як винагороду лізингодавцю за отримане в лізинг майно; відшкодування страхових платежів за договором страхування об'єкта лізингу, якщо об'єкт застрахований лізингодавцем; інші витрати лізингодавця, передбачені договором лізингу.

Рішення про здійснення лізингової угоди засновується в більшій мірі на спроможності лізингоодержувача генерувати достатню суму коштів для виплати лізингових платежів і не потребує додаткового забезпечення, тому що власність на активи зберігається за лізингодавцем. Позитивними характеристиками використання лізингу для фінансування інвестицій є гнучкий графік виплат відповідно до виробничих циклів і потоків готівки; сприятливий податковий режим, який полягає у віднесенні лізингових платежів у повному обсязі на собівартість продукції, наслідком чого с зменшення відтоку коштів.

Одним із джерел фінансування довгострокових інвестиційних проектів можна вважати одержання позики під заставу нерухомості (іпотечні позики). У цьому випадку власник майна одержує позику в заставника й у якості забезпечення повернення боргу передає останньому право на переважне задоволення своєї вимоги з вартості закладеного майна у випадку відмови від погашення або неповного погашення заборгованості. Для фінансування інвестиційних проектів використовуються такі різні види іпотечних позик: стандартна, при якій погашення боргу та виплата процентів здійснюються рівними частками; позика з ростом платежів, на початковому етапі якої внески збільшуються з постійним темпом, а далі виплачуються незмінними платежами; іпотека з заставним рахунком, що передбачає відкриття спеціального рахунку, на котрий одержувач фінансових коштів вносить деяку суму для підстрахування виплати внесків на першому етапі здійснення проекту; позика зі зниженою ставкою, при якому заставний рахунок відкриває продавець устаткування, що поставляється![]() .

.

Найбільше поширеними об'єктами застави є житлові будинки, земля, інші види нерухомості, що знаходяться у власності юридичних і фізичних осіб. Проте слід зазначити, що довгострокові інвестиційні проекти характеризуються високим ступенем ризику, у зв'язку з чим використання даного джерела фінансування проектів є практично неможливим.

Прискоренню взаємних платежів і оборотності коштів сприяє факторинг, який представляє собою фінансово-посередницьку операцію, що складається в поступці постачальником фінансовому посереднику (фактор-банку або спеціалізованій фактор-компанії) своїх прав вимагати від споживача оплати поставленої їм продукції. З економічної точки зору факторинг являє собою покупку боргів фінансовим посередником із негайною оплатою їх постачальнику. Факторингові операції здійснюються в двох формах: без регресу (права зворотного викупу) і з регресом (права зворотної вимоги до постачальника повернути сплачену суму); у першому випадку фінансовий посередник бере на себе ризик неплатежу, що виникає при відмові платника виконати свої зобов'язання.

Значний інтерес при вирішенні питання фінансового забезпечення інвестицій викликає така форма фінансування господарської діяльності, як форфейтинг. У випадку використання форфейтингу для фінансування інвестиційної діяльності інвестор, що не має в момент укладання контракту необхідної суми фінансових коштів для оплати крупного об'єкта, що купується, виписує продавцю комплект векселів, загальна вартість яких відповідає вартості продаваного об'єкта з урахуванням процентів за відстрочку платежів (тобто за наданий комерційний кредит); при цьому терміни платежів по векселях рівномірно розподілені в часі. Отриманий комплект векселів продавець враховує в банку без права обороту на себе й одержує гроші за реалізований товар; при цьому продавець звільняється від майнової відповідальності у випадку, якщо банк не зуміє стягти з векселедавця необхідну суму коштів. Таким чином, фактично комерційний кредит надає не сам продавець, а банк, що прийняв комплект векселів.

Використання форфейтингу для фінансування інвестиційної діяльності має ряд переваг: прискорює оборот капіталу, знижує ризик неплатежів, зменшує розмір дебіторської заборгованості. Проте слід зазначити, що форфейтинг для інвестора є найбільше дорогою формою фінансування, оскільки кредит дається через посередника. До того ж укладання форфейтингових договорів здійснюється тільки для підприємств, які характеризуються високими фінансовими показниками, що в умовах нестабільної роботи більшості підприємств не завжди можливо.

Таким чином можна зробити висновок, що на рівні підприємства, згідно з законом України “Про інвестиційну діяльність” визначаються такі джерела фінансування інвестицій:

- власні фінансові ресурси інвестора (прибуток, амортизація, відшкодування збитків від аварій, стихійного лиха, грошові нагромадження і заощадження громадян, юридичних осіб тощо);

- позичкові фінансові кошти інвестора (облігаційні позики, банківські та бюджетні кредити;

- залучені фінансові кошти інвестора (кошти, одержані від продажу акцій, пайові та інші внески громадян і юридичних осіб);

- бюджетні інвестиційні асигнування;

- безплатні та доброчинні внески, пожертвування організацій, підприємств і громадян.

Джерела фінансування інвестицій в Положенні про фінансування і державне кредитування капітального будівництва, що здійснюється на території України, затвердженому наказом Мінекономіки України, Міністерства фінансів України, Державного комітету у справах містобудування і архітектури України від 23.09.1996 р. № 127/201/173. До бюджетних асигнувань належать кошти державного бюджету і бюджетні позики, включені до інвестиційного розділу Державної програми економічного і соціального розвитку України, а також кошти з місцевих бюджетів і позабюджетних фондів.

Похожие работы

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

... проведення успішної комерційної діяльності. Ринкова сегментація, орієнтуючи підприємство на споживача і на задоволення його потреб, є ефективним інструментом маркетингу, що забезпечує комерційний успіх виробничої і збутової діяльності промислового підприємства. Разом з тим, даним інструментом варто користатися досить кваліфіковано, інакше результати проробленої роботи і її економічних наслідків ...

... умови, які впливають на формування інвестиційної привабливості підприємства. Наявність повної інформації про галузь, регіон та, особливо, умови господарювання суттєво впливають на привабливість підприємства. Отже, інвестиційна привабливість може розглядатися на рівні країни, галузі, регіону. Підприємство — це об'єкт, в який вкладаються кошти інвестором і чия привабливість повинна визначатися обов' ...

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

0 комментариев