Навигация

2 РОЗРАХУНКОВА ЧАСТИНА

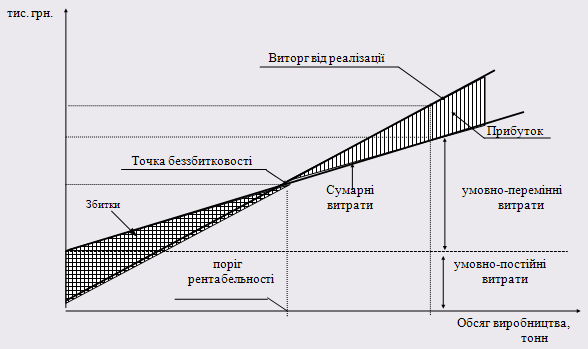

2.1 Розрахунок зворотних грошових потоків

Відповідно умовам виробничої ситуації приймається, що чистий річний зворотний грошовий потік, тобто щорічне повернення засобів (інвестованих коштів) однаково і його розмір можна визначити по формулі:

Pft= At + (![]() Sv +

Sv + ![]() SПТ )* VФ * Jv *(1 – Н/100), (2.1)

SПТ )* VФ * Jv *(1 – Н/100), (2.1)

![]() грн.

грн.

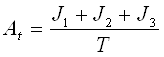

де At – річні амортизаційні відрахування по основних фондах, що обумовлені інвестиційним проектом, грн.;

Річні амортизаційні відрахування по основних фондах визначаються:

, (2.2)

, (2.2)

А![]() =

= ![]() грн.

грн.

де J1, J2, J3 – інвестиційні витрати відповідно в 1-й, 2-й, 3-й роки здійснення інвестиційного проекту, грн.;

Т – тривалість експлуатаційної фази проекту, років.

![]() Sv – зниження собівартості одиниці продукції при збільшенні річного обсягу виробництва і реалізації продукції, грн./од. Очікувану зміну собівартості одиниці продукції можна визначити, виходячи з особливостей тих груп витрат, на які впливають виробничі показники, що змінюються при реалізації інвестиційного проекту інвестиційного проекту впливають, користаючись методом індексів.

Sv – зниження собівартості одиниці продукції при збільшенні річного обсягу виробництва і реалізації продукції, грн./од. Очікувану зміну собівартості одиниці продукції можна визначити, виходячи з особливостей тих груп витрат, на які впливають виробничі показники, що змінюються при реалізації інвестиційного проекту інвестиційного проекту впливають, користаючись методом індексів.

Зміна собівартості одиниці продукції ![]() Sv при реалізації проекту відбувається за рахунок зменшення умовно-постійних витрат при збільшенні обсягу виробництва і може бути визначена по формулі:

Sv при реалізації проекту відбувається за рахунок зменшення умовно-постійних витрат при збільшенні обсягу виробництва і може бути визначена по формулі:

, (2.3)

, (2.3)

![]() грн./од.

грн./од.

![]()

де DSv – зміна собівартості одиниці продукції при зміні обсягу виробництва, грн. /од.;

Jуп - індекс зміни умовно-постійних витрат;

Jуп =(100+DИуп )/100, (2.4)

Jуп =(100+4,2)/100=1,042

де DИуп – зміна умовно-постійних витрат при реалізації проекту, %

Jv - індекс зміни обсягу виробництва;

JV=(100+DV)/100, (2.5)

JV= (100+16)/100=1,16

де DV – зміна обсягу виробництва при реалізації проекту, %;

![]() - питома вага умовно-постійних витрат у собівартості продукції, частки одиниці;

- питома вага умовно-постійних витрат у собівартості продукції, частки одиниці;

S ф – собівартість одиниці продукції до реалізації проекту, грн./од;

![]() SПТ - зміна собівартості одиниці продукції внаслідок зміни продуктивності праці і середнього рівня заробітної плати при реалізації проекту, грн./од. Визначається по формулі

SПТ - зміна собівартості одиниці продукції внаслідок зміни продуктивності праці і середнього рівня заробітної плати при реалізації проекту, грн./од. Визначається по формулі

, (2.6)

, (2.6)

![]() грн./од.

грн./од.

де JЗП - індекс зміни середньої заробітної плати працюючих;

JЗП=(100+DЗП)/100, (2.7)

JЗП=(100+6)/100=1,06

де DЗП – зміна середньої заробітної плати при реалізації проекту, %

JПТ - індекс зміни продуктивності праці

JПТ=(100+DПТ )/100, (2.8)

JПТ=(100+12)/100=1,12

де DПТ - – зміна продуктивності праці при реалізації проекту, %.

VФ – обсяг виробництва продукції до реалізації проекту, одиниць

Н – ставка податку на прибуток, %.

Оскільки розрахункові значення чистих річних поворотних грошових потоків в усі роки однакові, сучасне значення кумулятивного (сумарного за всі роки експлуатаційної фази проекту) зворотного грошового потоку можна визначити за допомогою сучасного стандартного значення ануїтету по формулі

![]() , (2.9)

, (2.9)

![]() = 1,55

= 1,55

де АPt, k – стандартне сучасне (поточне) значення ануїтету 1 грошової одиниці (ануїтет-фактор) за t років при ставці дисконтування k, рівної вартості кредитних ресурсів у частках одиниці.

Оскільки чисті зворотні грошові потоки починаються не з 1-го року реалізації проекту, а після закінчення інвестиційної фази, то сучасне значення кумулятивного зворотного грошового потоку можна визначити, віднявши з ануїтету за весь життєвий цикл проекту ануїтет за період інвестування, коли зворотні грошові потоки відсутні, по формулі

, (2.10)

, (2.10)

36756829,89 грн.

36756829,89 грн.

де B – сучасне значення кумулятивного (сумарного за всі роки експлуатаційної фази проекту) зворотного грошового потоку, грн.; F – число років інвестування проекту;

T – тривалість експлуатаційної фази проекту, років.

Тобто згідно з розрахунками отримали, що щорічне повернення інвестиційних коштів становить 19761736,5 грн., а річні амортизаційні відрахування 10450000 грн. Проаналізувавши вихідні дані можна зробити висновок, що при реалізації проекту на 90% вигіднішим є зміна собівартості одиниці продукції за рахунок зменшення умовно-постійних витрат при збільшенні обсягу виробництва, ніж зміна її внаслідок зміни продуктивності праці і середнього рівня заробітної платні.

Похожие работы

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

... проведення успішної комерційної діяльності. Ринкова сегментація, орієнтуючи підприємство на споживача і на задоволення його потреб, є ефективним інструментом маркетингу, що забезпечує комерційний успіх виробничої і збутової діяльності промислового підприємства. Разом з тим, даним інструментом варто користатися досить кваліфіковано, інакше результати проробленої роботи і її економічних наслідків ...

... умови, які впливають на формування інвестиційної привабливості підприємства. Наявність повної інформації про галузь, регіон та, особливо, умови господарювання суттєво впливають на привабливість підприємства. Отже, інвестиційна привабливість може розглядатися на рівні країни, галузі, регіону. Підприємство — це об'єкт, в який вкладаються кошти інвестором і чия привабливість повинна визначатися обов' ...

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

0 комментариев