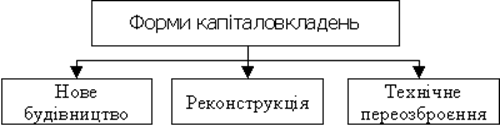

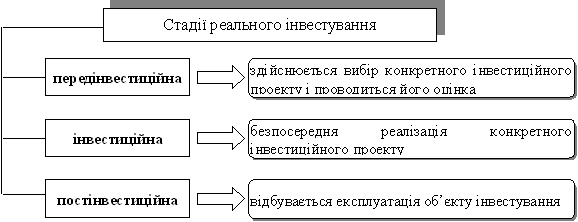

Сутність фаз інвестиційного проекту

Контракт на керування проектом

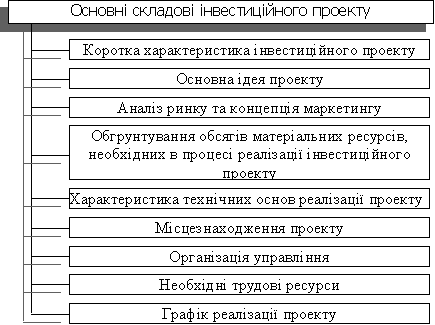

ЗМІСТ ПЕРЕДІНВЕСТИЦІЙНИХ ДОСЛІДЖЕНЬ

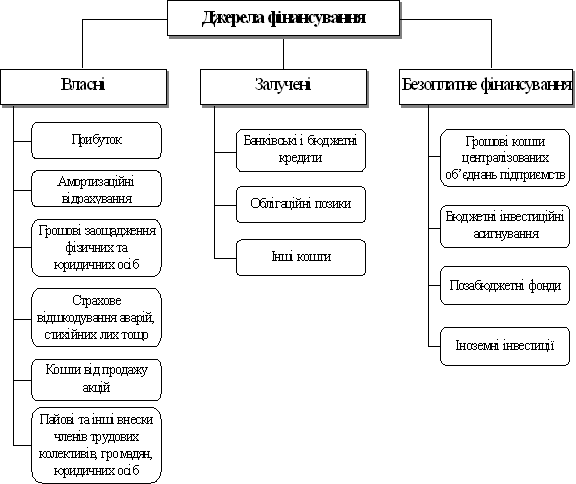

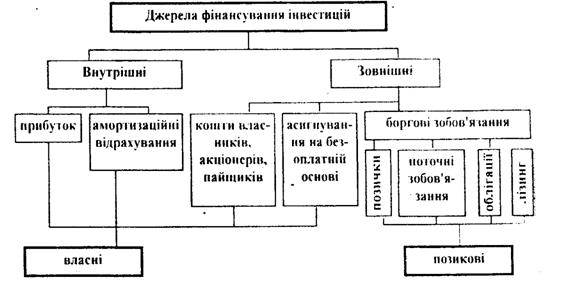

Планування і фінансування інвестиційного проекту

Показники економічної ефективності інвестиційного проекту

Внутрішня норма прибутковості

АСПЕКТИ ПРОЕКТНОГО АНАЛІЗУ

Технічний аналіз

Економічний аналіз

Навигация

Показники економічної ефективності інвестиційного проекту

Інвестиційне проектування

67610

знаков

4

таблицы

5

изображений

3.2 Показники економічної ефективності інвестиційного проекту

В основі більшості методів визначення економічної ефективності інвестиційних проектів у ринковій економіці лежить обчислення чистого приведеного доходу (net present vague). Чистий приведений доход (NPV) являє собою різницю дисконтованих на один момент часу (звичайно на рік реалізації проекту) показників доходу і капіталовкладень. Потоки доходів і капіталовкладень звичайно представляються у виді єдиного потоку платежів, рівного різниці поточних доходів і витрат. Орієнтиром при встановленні норми дисконтування є ставка банківського відсотка чи прибутковість вкладень коштів у цінні папери.

Для оцінки ефективності виробничих інвестицій в основному застосовуються наступні показники:

- чистий приведений доход;

- внутрішня норма прибутковості;

- строк окупності капітальних вкладень;

- рентабельність проекту;

- точка беззбитковості.

Перераховані показники є результатами зіставлень розподілених у часі доходів з інвестиціями і витратами на виробництво.

Для визначеності як базовий момент приведення різночасних платежів візьмемо дату початку реалізації інвестиційного проекту.

3.2.1 Чистий приведений доход

Чистий приведений доход NPV обчислюється при заданій нормі дисконтування (приведення) по формулі:

Т t

NPV=∑ Pt/(1+d) (3.1.)

t=0

де: t - роки реалізації інвестиційного проекту, включаючи етап будівництва (t=0,1,2,3,4,.....Т),

Pt - чистий потік платежів (готівки) у році t,

d - ставка дисконтування.

NPV включає в доходи прибуток від виробничої діяльності й амортизаційні відрахування, а у витрати - інвестиції в капітальне будівництво, відтворення основних фондів, що вибувають у період виробництва, а також на створення і нагромадження оборотних коштів.

Вплив інвестиційних витрат і доходів від них на NPV можна представити в більш наочному виді:

T t tc t

NPV= ∑ Pt/(1+d) - ∑ KVt/(1+d) (3.2.)

t=Рt t=0

де: Pt - рік початку виробництва продукції,

tc - рік закінчення капітального будівництва,

KVt - інвестиційні витрати (капітальні вкладення) у році t.

Замість річного інтервалу в цих формулах можуть використовуватися і більш дрібні внутрішні інтервали - місяць, квартал, півріччя.

Рік початку виробництва продукції Pt не може збігатися з роком закінчення будівництва.

Випадок tn > tc означає тимчасову затримку виробництва продукції після завершення будівництва, а випадок tn < tc - запуск виробництва до завершення будівництва.

Зміст цього показника на прикладі:

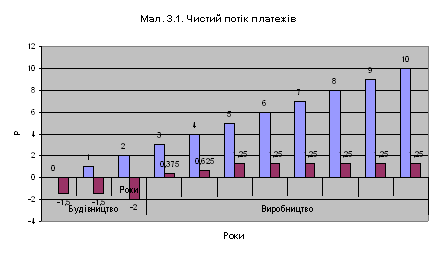

Нехай протягом 3-х років здійснюється капітальне будівництво деякого виробничого об'єкта, загальний капітал якого (основні й оборотні фонди) на момент завершення будівництва складе 5 млн. грн.

Виробництво продукції починається відразу після закінчення будівництва і припиняється через 8 років так, що цикл інвестиційного процесу складатиме 11 років. Потік платежів показаний на мал.3.1.

Таблиця 3.1.

| Будівництво | Виробництво | ||||||||||

| Роки | |||||||||||

| Чистий потік платежів | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| -1,5 | -1,5 | -2 | 0,375 | 0,625 | 1,25 | 1,25 | 1,25 | 1,25 | 1,25 | 1,25 | |

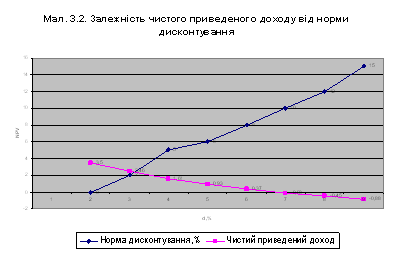

У залежності від норми дисконтування чистий приведений доход буде різним.

У таблиці 3.2. на малюнку 3.2. показана залежність величини чистого приведеного доходу від норми дисконтування.

У залежності від норми дисконтування чистий приведений доход буде різним.

У таблиці 3.2. на малюнку 3.2. показана залежність величини чистого приведеного доходу від норми дисконтування.

Чистий приведений доход буде максимальним при відсутності дисконтування, поступово знижуючи в міру збільшення норми дисконтування. При 10%-вій нормі дисконтування чистий приведений доход стає негативним, що вказує на неефективність інвестиційного процесу при цих умовах.

Таблиця 3.2.

| Норма дисконтування, % | 0 | 2 | 5 | 6 | 8 | 10 | 12 | 15 |

| Чистий приведений доход, млн.грн | 3,5 | 2,46 | 1,61 | 0,93 | 0,37 | -0,08 | -0,45 | -0,88 |

Фактор розподілу витрат і доходів у часі при дисконтуванні так само відіграє велику роль. Якщо в нашому прикладі виробництво продукції починається через 2 роки після закінчення будівництва, то інвестиційний процес стає неефективним уже при ставці більш 7% річних.

Похожие работы

... для того, щоб дати потенційним інвесторам можливість визначити, чи варто вкладати кошти в розвиток (модернізацію) даного підприємства. 3 РОЗРОБКА МАРКЕТИНГОВОГО ОБГРУНТУВАННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ ДЛЯ ВИДАВНИЦТВА “ГЛОБУС” 3.1 Сегментування ринку учбового посібника Проведемо маркетингові дослідження ринку учбового посібника (сегментування, позіціонування, конкурентоспроможність) на ...

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... . Основними чинниками, які формують економічний клімат та інвестиційну привабливість, у відповідності до класифікації ризиків, що виникають при реалізації інвестиційного проекту , є: ■ стабільність економічного законодавства та поточні економічні ситуації; ■ зовнішньоекономічна політика країни-одержувача; ■ політична ситуація в країні; ■ коливання ринкової кон'юнктури, ...

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

0 комментариев