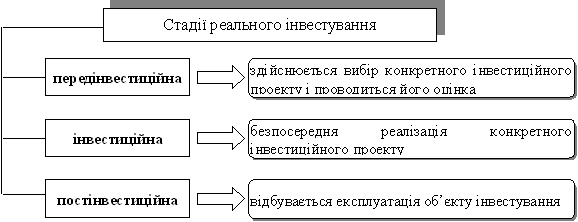

Сутність фаз інвестиційного проекту

Контракт на керування проектом

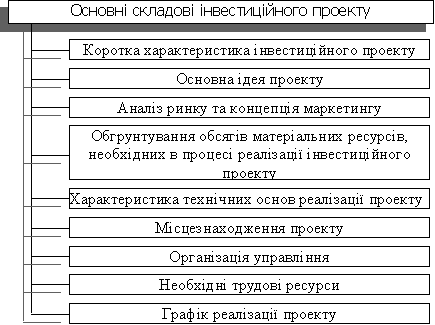

ЗМІСТ ПЕРЕДІНВЕСТИЦІЙНИХ ДОСЛІДЖЕНЬ

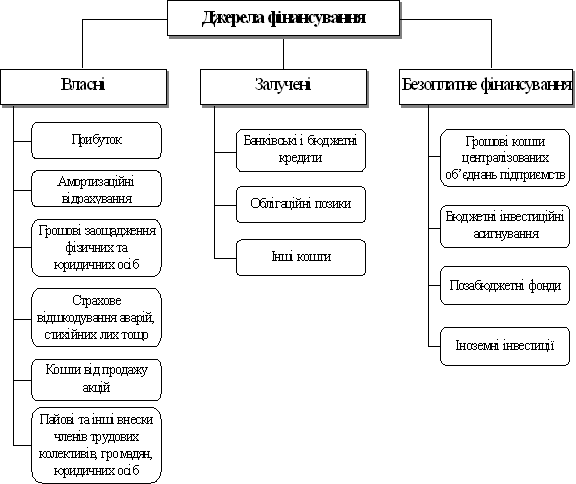

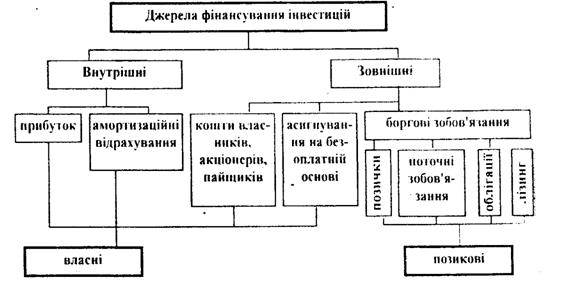

Планування і фінансування інвестиційного проекту

Показники економічної ефективності інвестиційного проекту

Внутрішня норма прибутковості

АСПЕКТИ ПРОЕКТНОГО АНАЛІЗУ

Технічний аналіз

Економічний аналіз

Навигация

Внутрішня норма прибутковості

Інвестиційне проектування

67610

знаков

4

таблицы

5

изображений

3.2.2 Внутрішня норма прибутковості

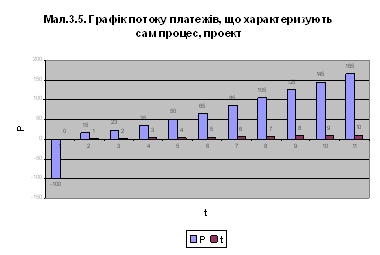

З графіка на мал. 3.2. видно, що при деякім значенні норми дисконтування (яке знаходиться між 9% і 10%) чистий приведений доход обертається в нуль. Це значення норми дисконтування і називається внутрішньою нормою прибутковості.(internal rate of return IRR). Таким чином, внутрішня норма прибутковості інвестиційного проекту являє собою розрахункову ставку відсотків, при якій чистий приведений доход, що відповідає цьому проекту, дорівнює нулю. Економічний зміст цього показника можна пояснити таким чином. Як альтернатива вкладення фінансових коштів в інвестиційний проект розглядається розміщення тих же коштів (так само розподілених за часом вкладення) під деякий банківський відсоток. Розподілені за часом доходи, одержувані від реалізації інвестиційного проекту, так само розміщуються на депозитний рахунок у банку під той же відсоток.

При ставці позичкового відсотка, рівній внутрішній нормі прибутковості, інвестування фінансових коштів у проекті дасть у підсумку той же сумарний доход, що і їх розміщення у банку на депозитному рахунку. Таким чином, при цій ставці позичкового відсотка обидві альтернативи розміщення фінансових коштів економічно еквівалентні (якщо реальна ставка позичкового відсотка менше внутрішньої норми прибутковості проекту, то інвестування коштів у нього вигідно, і навпаки).

Тому IRR є граничною ставкою позичкового відсотка, що розділяє ефективні і неефективні інвестиційні проекти.

Зі сказаного випливає, що рівень IRR цілком визначається внутрішніми даними, що характеризують інвестиційний проект. Ніякі припущення про використання чистого доходу за межами проекту не розглядаються.

Методика визначення внутрішньої форми прибутковості залежить від конкретних особливостей розподілу доходів від інвестицій і самих інвестицій. У загальному випадку, коли інвестиції і віддача від них задаються у вигляді потоку платежів, IRR визначається як рішення наступного рівняння щодо невідомої величини d*

T t

∑ Pt / (1+d*) = 0 ; (3.2.)

t=0

де: d*=IRR - внутрішня норма прибутковості = потоку платежів.

Воно може бути отримане з формули (3.1.), якщо її ліву частину дорівняти до нуля.

У розглянутому вище прикладі IRR=9,6%. Затягування термінів початку випуску продукції на 2 роки після закінчення будівництва знижує внутрішню норму прибутковості до 7%.

Ясно, що величина IRR залежить не тільки від співвідношення сумарних капітальних вкладень і доходів від реалізації проекту, але і від їхнього розподілу в часі. Чим більше розтягнути у часі процес одержання доходів у результаті зроблених вкладень, тим нижче значення внутрішньої норми прибутковості.

Графік, представлений на малюнку 3.2. один раз перетинає нульову оцінку, що типово для більшості інвестиційних проектів. У цьому випадку рівняння (3.2.) має єдиний позитивний корінь, що відповідає єдиному значенню IRR. На практиці можуть зустрічатися більш складні випадки, коли це рівняння має кілька позитивних коренів. Це може, наприклад, відбутися, коли вже після первісних інвестицій у виробництві виникає необхідність великої модернізації чи заміни устаткування на діючому виробництві. В останньому випадку варто керуватися найменшим значенням з отриманих рішень.

3.2.3 Строк окупності інвестицій

Строк окупності (tambour method) - це один з найбільш застосовуваних показників, особливо для попередньої оцінки ефективності інвестицій. Він широко використовується в нашій країні для оцінки ефективності капітальних вкладень.

Строк окупності визначається як період часу, протягом якого інвестиції будуть повернуті за рахунок доходів, отриманих від реалізації інвестиційного проекту.

Більш точно: строк окупності - позитивність періоду, протягом якого сума чистих доходів, дисконтованих на момент завершення інвестицій, дорівнює сумі інвестицій.

Для визначення строку окупності можна скористатися формулою (3.1.), видозмінивши її відповідним чином. Ліву частину формули дорівнюємо до нуля, і припустимо, що всі інвестиції зроблені в момент закінчення будівництва. Тоді невідома величина h періоду з моменту закінчення будівництва, що задовольняє цим умовам і буде строком окупності інвестицій.

Рівняння для визначення строку окупності:

H t

∑ Pt / (1+d) = KV

t=0

де: h - строк окупності,

KV - сумарні капіталовкладення в інвестиційний проект.

Помітимо, що в цьому рівнянні t = 0 відповідає моменту закінчення будівництва.

Величина визначається шляхом послідовного підсумовування членів ряду дисконтованих доходів доти, поки не буде отримана сума рівна обсягу інвестицій чи перевищуюча його.

3.2.4 Рентабельність

Показник рентабельності (benefit-cost ratio) чи індекс прибутковості (profitability index) інвестиційного проекту, являє собою відношення приведених доходів до приведених на ту ж дату інвестиційних витрат.

Використовуючи ті ж позначення, що й у формулі (3.1.), одержимо формулу рентабельності (R) у виді:

T t

∑ Pt / (1+d)

t=tn

R = ——————— (3.4.)

T t

∑ KVt / (1+d)

t=0

Як видно з цієї формули, у ній порівнюються дві частини приведеного чистого доходу - дохідна й інвестиційна.

Якщо при деякій нормі дисконтування d* рентабельність проекту дорівнює 1, це означає, що приведені доходи рівні приведеним інвестиційним витратам і чистий приведений доход дорівнює нулю. Отже, d* є внутрішньою нормою прибутковості проекту.

При нормі дисконтування, меншої IRR, рентабельність більше 1.

Таким чином, перевищення над одиницею рентабельності проекту означає деяку його додаткову прибутковість при розглянутій ставці відсотка. Випадок, коли рентабельність проекту менше одиниці, означає його неефективність при даній ставці відсотка.

Для розглянутого нами приклада інвестиційного проекту значення рентабельності в залежності від норми дисконтування приведено в таблиці 3.3.

Таблиця 3.3| Норма дисконтування | 0 | 2 | 4 | 6 | 8 | 9 | 10 | 12 |

| Рентабельність | 1,7 | 1,51 | 1,35 | 1,21 | 1,09 | 1 | 0,98 | 0,89 |

3.3 Визначення границь інвестиційного проекту

Одним з найважливіших етапів у проведенні аналізу інвестиційного проекту є чітке визначення того, що повинно бути включене в проект, а що не відноситься до проекту.

Якщо проводиться оцінка ефективності проекту, що полягає у створенні нового виробництва, то особливих труднощів не виникає, усі понесені витрати по будівництву й оснащенню виробництва включається в проект по фактичних витратах. Але коли проект реалізується на діючому виробництві, визначити, які витрати відносяться до проекту не завжди просто.

Абсолютно вірним є наступний метод оцінки ефективності проекту:

1. Прорахувати потоки платежів, одержувані на підприємстві при реалізації проекту.

2. Прораховуються потоки платежів, що мали би місце на підприємстві при відхиленні проекту:

3. Віднімаючи з потоків платежів п.1 потоки платежів п.2, одержимо потоки платежів, що характеризують оцінюваний проект:

Подібний метод гарантує, що будуть враховані всі зміни як отриманих, так і понесених витрат. Але при оцінці ефективності проекту, що незначні в порівнянні з уже діючим виробництвом (наприклад, установка додаткового верстата при ста вже працюючих), не завжди виправдані такі досить трудомісткі рішення. Нижче будуть викладені принципи проектного аналізу, що дозволяє оцінювати сам проект, не проводячи оцінку ефективності вже діючого проекту.

3.4 Принципи проектного аналізу

Перший принцип проектного аналізу: у характеристику проекту включаються тільки такі рухи готівки, вартість яких міняється у випадку прийняття чи відхилення проекту. Цей принцип зветься причиною обумовленості.

Операції, при яких витрати чи прибуток перерозподіляються усередині підприємства по статтях чи витрат таким чином, щоб вони були покладені на ті, а не на інші підрозділи, але які в цілому не роблять впливу на підсумковий прибуток підприємства, не включаються в проектний аналіз.

Другий важливий принцип проектного аналізу полягає в тому, що об'єктом аналізу є тільки зміни, що викликані прийняттям чи відхиленням проекту. Це так звана концепція приросту.

Третій принцип полягає в тім, що оцінка вартості основних засобів, використована при аналізі ефективності проекту, буде дорівнювати вигоді, отриманої від альтернативного використання основних засобів.

Похожие работы

... для того, щоб дати потенційним інвесторам можливість визначити, чи варто вкладати кошти в розвиток (модернізацію) даного підприємства. 3 РОЗРОБКА МАРКЕТИНГОВОГО ОБГРУНТУВАННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ ДЛЯ ВИДАВНИЦТВА “ГЛОБУС” 3.1 Сегментування ринку учбового посібника Проведемо маркетингові дослідження ринку учбового посібника (сегментування, позіціонування, конкурентоспроможність) на ...

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... . Основними чинниками, які формують економічний клімат та інвестиційну привабливість, у відповідності до класифікації ризиків, що виникають при реалізації інвестиційного проекту , є: ■ стабільність економічного законодавства та поточні економічні ситуації; ■ зовнішньоекономічна політика країни-одержувача; ■ політична ситуація в країні; ■ коливання ринкової кон'юнктури, ...

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

0 комментариев