Навигация

ПРАВОВОЕ ИСПОЛЬЗОВАНИЕ ИНОСТРАННОЙ ВАЛЮТЫ ВО ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ РФ

45719

знаков

0

таблиц

1

изображение

5. ПРАВОВОЕ ИСПОЛЬЗОВАНИЕ ИНОСТРАННОЙ ВАЛЮТЫ ВО ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ РФ

В ходе осуществляемых в современной России преобразований серьезно изменились роль и значение внешнеторговой деятельности. В условиях мировой экономической интеграции возникла потребность в создании благоприятных правовых и экономических условий для участия хозяйствующих субъектов Российской Федерации в международной торговле.

Либерализация внешнеэкономической деятельности в России с 1991 года привела к появлению такой серьезной проблемы, как сокрытие валютных средств за рубежом. Трансграничный характер внешнеторговой деятельности предопределил преимущественное использование иностранной валюты при осуществлении расчетов, вследствие чего экспортно-импортные операции стали одним из основных способов вывоза капитала из России. Правовое регулирование отношений по использованию иностранной валюты во внешнеторговой деятельности направлено на преодоление данной тенденции и осуществляется в целях защиты и обеспечения устойчивости национальной валюты.

Валютным законодательством Российской Федерации установлен особый правовой режим внешнеторговых операций, который представляет собой совокупность урегулированных условий и порядка использования хозяйствующими субъектами иностранной валюты во внешнеторговых сделках, а также обязанности хозяйствующих субъектов перед государством по использованию иностранной валюты.

Однако до настоящего времени валютный режим внешнеторговой деятельности не стал еще предметом самостоятельного и комплексного исследования, равно как ряд других вопросов теории и практики в этом направлении либо вообще не находят решения, либо рассматриваются весьма противоречиво. Поэтому системный анализ валютного режима внешнеторговых операций должен охватить широкий круг вопросов, в частности, субъектный состав валютных операций во внешнеторговой деятельности, особенности правового режима валютных счетов организаций-резидентов, порядок купли-продажи иностранной валюты на внутреннем валютном рынке Российской Федерации, устанавливаемые государством обязанности резидентов (экспортеров и импортеров) по использованию иностранной валюты.

Актуальность настоящей работы обусловлена и тем, что современные исследования использования иностранной валюты во внешнеторговой деятельности в основном осуществляются для нужд правоприменительной практики. Между тем, всестороннее изучение указанных проблем невозможно без рассмотрения ряда общих вопросов, касающихся понятия валютного правонарушения, применения мер ответственности к резидентам за нарушения валютного законодательства, правовой природы средств на счетах в иностранной валюте.

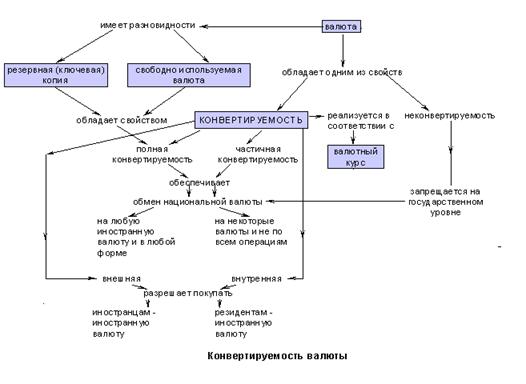

Государственное регулирование валютных отношений является выражением валютной политики государства и представляет собой часть его экономической деятельности, что предопределило широкое использование в нормативных актах отдельных экономических категорий, в частности, конвертации и конверсии валюты, валютного курса. Учеными-правоведами в области международного права уже поставлен вопрос о необходимости исследования правового содержания данных экономических категорий, но в правовой литературе этой проблеме уделяется недостаточное внимание.

Хозяйствующие субъекты — экспортеры и импортеры при исполнении внешнеторгового контракта становятся участниками валютных операций и приобретают особый правовой статус, специфика которого состоит в том, что и сами участники, и характер операции подвергаются дополнительному контролю со стороны государства. На сегодняшний день сформирована система валютного контроля экспортных и импортных операций, которая направлена на обеспечение соблюдения валютного законодательства при осуществлении валютных операций. Поэтому необходим системный подход к исследованию вопросов использования иностранной валюты во внешнеторговой деятельности, объединяющий валютный режим внешнеторговых сделок, государственный контроль над валютными операциями в данной сфере, а также вопросы ответственности за валютные правонарушения.

Потребность в комплексном анализе использования иностранной валюты во внешнеторговой деятельности обусловлена особенностями его правовой регламентации. Во-первых, Закон РФ от 09.10.1992 года № 3615-1 «О валютном регулировании и валютном контроле» устарел и не отвечает потребностям современной экономики. Во-вторых, нормативные акты относятся к различным отраслям законодательства: валютному, гражданскому, банковскому, таможенному и другим. В-третьих, большинство из данных актов составляют нормативные акты подзаконного характера, принятые на разных этапах рыночных реформ, чем обусловлена их внутренняя противоречивость и многочисленность. Поэтому комплексное исследование проблем, касающихся применения и совершенствования российского законодательства, регулирующего использование иностранной валюты в сфере внешней торговли, позволяет выработать подходы к позитивному развитию современного валютного законодательства.

Таким образом, актуальность научного исследования правовых вопросов использования иностранной валюты во внешнеторговой деятельности обусловлена:

· необходимостью выработать системный подход к совершенствованию действующего законодательства в рассматриваемой сфере;

· недостаточной разработкой определенных юридических категорий в сфере использования иностранной валюты субъектами предпринимательства;

· потребностью в теоретическом обосновании предложений по совершенствованию валютного законодательства с учетом накопленной правоприменительной практики.

Результатом исследования стал комплексный анализ правоотношений, которые возникают при использовании хозяйствующими субъектами (резидентами) иностранной валюты в предпринимательстве во внешней торговле. Исходя из общей теории хозяйственного (предпринимательского) права, их можно определить как относительные обязательственные хозяйственные правоотношения, включающие следующие два вида хозяйственных обязательств.

Первая их группа (горизонтальные) складывается между резидентами (экспортерами, импортерами, уполномоченными банками) или резидентами и нерезидентами. Данные правовые связи возникают, например, между импортером и уполномоченным банком из договора комиссии на покупку иностранной валюты на межбанковской валютной бирже или между импортером и его контрагентом-нерезидентом по осуществлению платежа в иностранной валюте за импортируемые товары. Складывающиеся на основании договоров между резидентами (экспортерами, импортерами, посредниками, уполномоченными банками) или между резидентами и нерезидентами обязательства являются оперативно-хозяйственными.

Вторая группа правоотношений – вертикальные, обусловлена обязанностями экспортеров и импортеров перед государством, в части использования иностранной валюты. Обязательства, возникающие между государством и резидентами (экспортерами, импортерами, уполномоченными банками) при выполнении ими своих публично-правовых обязанностей, связанных с использованием иностранной валюты, рассматриваются как хозяйственно-управленческие. Данные обязательства возникают из нормативно-правовых актов валютного законодательства.

Хозяйственно-управленческие и многие оперативно-хозяйственные обязательства складываются в результате выполнения резидентами требований валютного режима внешнеторговой деятельности, который представляет собой особый правовой режим использования иностранной валюты при осуществлении экспортно-импортных операций. Его содержание составляют установленные валютным законодательством обязательные требования к экспортерам и импортерам. С учетом предмета регулирования, эти требования можно разделить на три основные группы: предпосылки совершения валютных операций, процедуры проведения отдельных валютных операций (последовательность действий ее участников) и обязанности резидентов перед государством, которые возникают вследствие использования иностранной валюты во внешнеторговой операции. Таким образом, валютный режим экспортно-импортных сделок включает две основные составляющие:

Похожие работы

... экономическая политика новых руководителей России. Методы ”шоковой терапии” оказали крайне отрицательное воздействие на экономику нашей страны, в том числе и на конвертируемость российской национальной валюты. Таблица 3 Некоторые показатели экономической ситуации в России на момент введения внутренней конвертируемости. 1990 1991 1992 1993 ВВП ...

... . На самом деле ее проведение лишь создает предпосылки для того, чтобы в течение ближайших 3–5 лет национальная валюта начала завоевывать позиции на международных финансовых рынках. 5. Понятие конвертируемости и её типы. «свободно используемая валюта» в уставе МВФ Денежное устройство, основанное на полноценном золотом обращении внутри стран и в масштабах мира, содержало в себе механизм ...

... времени деятельность компаний, желавших вести операции в рублях и твердой валюте, была осложнена необходимостью заводить специальные обменные счета. Снятые ограничения по конвертируемости рубля облегчат валютные операции компаний и, в перспективе, могут усилить приток иностранных инвестиций в Россию. Как говорит аналитик инвестиционной компании Rye, Man and Gor Securities Наталья Колупаева, « ...

... экономики не за счет роста промышленности, внедрения новых технологий и качественного улучшения менеджмента; · - "бегство" капитала на фондовых биржах; · - снижение курса национальной валюты; · - нерациональное распределение между долгосрочными и краткосрочными кредитами, превышение доли последних. Обязательным элементом, составляющим стратегию догоняющего роста, как правило, ...

0 комментариев