Навигация

Условия и порядок проведения валютных операций

45719

знаков

0

таблиц

1

изображение

1. условия и порядок проведения валютных операций,

2. обязанности резидентов — экспортеров и импортеров перед государством по использованию иностранной валюты.

Условия совершения валютных операций во внешнеторговой деятельности включают ограничения, налагаемые законодательством, которые можно рассматривать как предпосылки совершения валютных операций. Соблюдение экспортерами и импортерами установленных валютным законодательством условий обеспечивает законность проводимых валютных операций. Эти условия по своему характеру можно разделить на три группы:

а) определяющих режим валютный операций: осуществляются свободно или на основании разрешений (лицензий) Банка России;

б) обусловленных субъектным составом данных операций во внешнеторговой деятельности;

в) связанных с соблюдением требований валютного контроля.

Важнейшим условием использования иностранной валюты в сфере внешней торговли является требование наличия специального субъектного состава валютных операций. Обязательными их участниками являются уполномоченные банки на территории Российской Федерации, а для операций по экспорту импорту товаров обязательным участником выступает уполномоченный банк, подписавший паспорт сделки.

Порядок проведения отдельных валютных операций, связанных с исполнением внешнеторгового контракта, следует рассматривать как установленную нормативными актами последовательность действий участников данной операции. Регламентация порядка проведения валютных операций обеспечивает выполнение иных требований валютного законодательства при осуществлении внешнеторговой деятельности. Так, установлена обязанность организации-экспортера, продавать часть экспортной выручки в иностранной валюте, детально регламентированная нормативными актами. При непредставлении экспортером поручения на продажу части экспортной выручки по истечении семи календарных дней от даты её поступления уполномоченный банк как агент валютного контроля самостоятельно осуществляет продажу. Данная мера носит обеспечивающий характер, так как полученные денежные средства в полном объеме подлежат зачислению на рублевый счет экспортера.

Для обеспечения устойчивости национального платежного средства и предотвращения оттока капитала из России путем злоупотреблений в сфере внешней торговли государство налагает на экспортеров и импортеров определенные обязанности в отношении использования иностранной валюты при осуществлении внешнеторговой деятельности. Так, экспортеры должны осуществлять обязательную продажу части экспортной выручки в иностранной валюте в определенные сроки. Импортеры, приобретающие иностранную валюту на внутреннем валютном рынке России для осуществления авансового платежа при импорте товаров, обязаны одновременно с перечислением суммы рублей, за которую приобретается иностранная валюта, открыть в исполняющем банке депозит в размере средств, перечисляемых на её покупку. Возврат суммы депозита производится уполномоченным банком только после представления копии ГТД, подтверждающей ввоз товаров, либо в иных установленных законодательством случаях.

Обязанности экспортеров и импортеров установлены валютным законодательством применительно к наиболее значимым с экономической точки зрения отношениям. В частности, для защиты интересов государства при кредитовании экспортно-импортных операций на срок до 90 дней право участников внешнеторговой деятельности (экспортеров и импортеров) на получение встречного исполнения по внешнеторговому контракту трансформируется в публично-правовую обязанность, за неисполнение которой валютным законодательством установлены специальные меры ответственности.

Необходимой предпосылкой проведения расчетов в иностранной валюте по внешнеторговым сделкам служит наличие у резидента валютного счета. Поэтому исследуется его структура на основе анализа нормативно-правовых актов, регламентирующих процедуру открытия и функционирования валютных счетов. На основании договора банковского счета уполномоченные банки открывают организациям-резидентам текущий валютный счет, транзитный и специальный транзитный валютные счета. На первом учитывается валютная выручка экспортеров, оставшаяся после обязательной продажи 75% от общей суммы выручки. Второй аккумулирует экспортную выручку в полном объеме. Третий счет предназначен для учета валютных средств, приобретенных на внутреннем валютном рынке Российской Федерации, и их дальнейшего использования. Данная структура валютного счета организации-резидента обусловлена необходимостью выполнения мер валютного регулирования и обеспечивает эффективную реализацию государственного контроля над проводимыми операциями. Однако транзитный и специальный транзитный валютные счета нельзя рассматривать в качестве самостоятельно функционирующих банковских счетов в силу ограниченности их правового режима, публичного характера их открытия и функционирования.

Все требования валютного режима внешнеторговой деятельности в той или иной степени носят ограничивающий характер. Поэтому в правовой литературе их традиционно анализируют как валютные ограничения. В результате сопоставления содержания нормативных актов валютного законодательства, конституционных положений и решений Конституционного Суда РФ отмечается, что ряд требований валютного законодательства вступают в противоречие с нормами Конституции РФ (ст. 34) о праве на свободное использование своих способностей и имущества для предпринимательской и иной, не запрещенной законом экономической деятельности. Юридические лица по своей сути являются объединениями, создаваемыми гражданами для совместной реализации названных конституционных прав. Основу существующего валютного законодательства преимущественно составляют подзаконные нормативные акты, многие из которых не регистрируются в Министерстве юстиции РФ, вследствие чего возможно неправомерное ограничение конституционных прав и свобод участников внешнеторговых отношений. В связи с этим предлагается на законодательном уровне зафиксировать ограничения для подзаконного нормотворчества в валютной сфере, чтобы не допускать ущемления права свободы предпринимательства во внешней торговле.

В настоящее время функции валютного контроля в России осуществляются одновременно несколькими федеральными органами исполнительной власти (Правительством РФ, Банком России, Министерством РФ по налогам и сборам, Государственным таможенным комитетом РФ), что обусловлено технологическим удобством осуществления контроля всеми ведомствами, в сферу изучения которых попадают необходимые документы и информация. Более того, наряду с контрольной функцией, данные федеральные органы осуществляют правовое регулирование валютных отношений, что в целом отрицательно влияет на его действенность. Повысить эффективность валютного регулирования внешнеторговой деятельности позволит организация макровалютного контроля путем создания специального федерального органа исполнительной власти – Государственной валютной инспекции Российской Федерации, которая обеспечила бы проведение единой общегосударственной политики в области организации контроля и надзора за соблюдением валютного законодательства гражданами, хозяйствующими субъектами и органами государственной власти.

На практике много проблем возникает при применении ответственности за нарушения валютного законодательства. Одна из проблем — отсутствие в законодательстве определения валютного правонарушения. На основе имеющихся теоретических разработок, и исходя из правоприменительной практики, можно предложить следующую редакцию данного понятия. Валютное правонарушение — противоправное виновное деяние (действие или бездействие), совершенное умышленно или по неосторожности, за которое валютным законодательством установлена ответственность. Более того, целесообразно зафиксировать в комплексном законодательном акте конкретные составы валютных правонарушений и меры юридической ответственности за их совершение, а также дифференцировать ответственность за нарушения валютного законодательства в зависимости от степени общественной опасности совершенного правонарушения и виновности правонарушителя, наличия смягчающих или отягчающих обстоятельств. Эти меры обеспечат реализацию ответственности за нарушения валютного законодательства на основании принципов законности, однократности привлечения к ответственности и презумпции невиновности.

В настоящее время правовая регламентация валютных отношений осуществляется большим количеством нормативных актов, в основном подзаконного характера, принятых на различных этапах экономических реформ. Основной нормативный акт в рассматриваемой сфере — Закон РФ «О валютном регулировании и валютном контроле» — устарел и не отвечает потребностям экономики. Повышение эффективности правового регулирования всего сложного и неоднородного состава валютных отношений обеспечит кодификация и систематизация валютного законодательства в едином комплексном законодательном акте. Таким актом может быть новая редакция закона «О валютном регулировании и валютном контроле». Однако с учетом повышения роли валютного регулирования в России и возможности выделения валютного права как самостоятельной отрасли права можно предположить, что в дальнейшем возникнет потребность в принятии Валютного кодекса России, который позволит не только эффективно регламентировать валютные отношения в сфере внешней торговли, но и в целом оборот валютных ценностей.

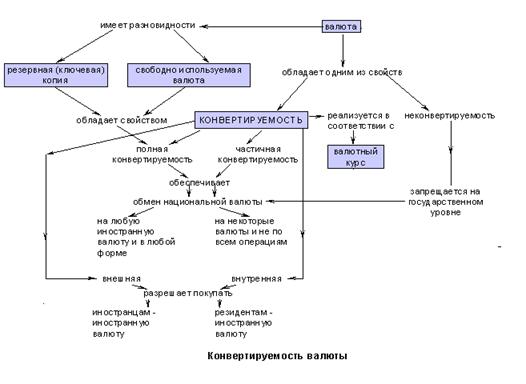

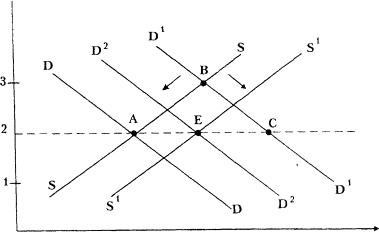

6. ЗАКЛЮЧЕНИЕВ процессе написания этой работы, мы усвоили понятие конвертируемости валюты, значение ее в международных торговых отношениях. Рассмотрели основные механизмы и режимы обратимости. Кратко изложили правовые аспекты конвертируемости валют на российском рынке. Узнали особенности торговли на валютном рынке. Различие внешней и внутренней конвертируемости. Выяснили, как же устанавливаются цены на валютном рынке, отчего зависит валютный курс и т.п.

7. ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА1) Белова Т.А. - Текущие валютные счета организаций - М. - Консалтбанкир - 1995.

2) Борисов С.М. - Азбука обратимости или что надо знать о конвертируемости валют. - М. - Финансы и статистика - 1991.

3) Бункина М.К. - Деньги, банки, валюта. - М. – АО «ДИС» - 1994.

4) Валовая Т.Д. - Валютный курс и его колебания - М. - Финстатинформ - 1995.

5) Внешнеэкономический бизнес в России - Справочник - М. - Республика - 1997.

6) Коровкин В.В. - Оформление валютных операции - М. - ПРИОР - 1995.

7) Носкова И.Я. - Финансовые и валютные операции. - М. - Консалтбанкир - 1996.

8) Баранова Т.М., Буданова Д.А. - О регулировании операций нерезидентов на российском финансовом рынке. - Деньги и кредит - 1998 - №1.

9) Борисов С.М. - Деньги и кредит - 1995 - №5.

10) Миклашевская Н. - Платежный баланс - Мировая экономика и международные отношения - 1998 - №1.

11) Шагалов Г., Маневич В., Перламутров В. - Переход к внешней конвертируемости рубля. - Российский экономический журнал - 1997

12) Степанян М.Г., начальник юридического отдела, ООО «КБ «Фундамент Банк» - Правовые вопросы использования иностранной валюты во внешнеторговой деятельности Российской Федерации - 2003.

Похожие работы

... экономическая политика новых руководителей России. Методы ”шоковой терапии” оказали крайне отрицательное воздействие на экономику нашей страны, в том числе и на конвертируемость российской национальной валюты. Таблица 3 Некоторые показатели экономической ситуации в России на момент введения внутренней конвертируемости. 1990 1991 1992 1993 ВВП ...

... . На самом деле ее проведение лишь создает предпосылки для того, чтобы в течение ближайших 3–5 лет национальная валюта начала завоевывать позиции на международных финансовых рынках. 5. Понятие конвертируемости и её типы. «свободно используемая валюта» в уставе МВФ Денежное устройство, основанное на полноценном золотом обращении внутри стран и в масштабах мира, содержало в себе механизм ...

... времени деятельность компаний, желавших вести операции в рублях и твердой валюте, была осложнена необходимостью заводить специальные обменные счета. Снятые ограничения по конвертируемости рубля облегчат валютные операции компаний и, в перспективе, могут усилить приток иностранных инвестиций в Россию. Как говорит аналитик инвестиционной компании Rye, Man and Gor Securities Наталья Колупаева, « ...

... экономики не за счет роста промышленности, внедрения новых технологий и качественного улучшения менеджмента; · - "бегство" капитала на фондовых биржах; · - снижение курса национальной валюты; · - нерациональное распределение между долгосрочными и краткосрочными кредитами, превышение доли последних. Обязательным элементом, составляющим стратегию догоняющего роста, как правило, ...

0 комментариев