Навигация

Консолидированный бюджет Новосибирской области: анализ доходов и расходов

21806

знаков

0

таблиц

0

изображений

КОНТРОЛЬНАЯ РАБОТА

"Консолидированный бюджет Новосибирской области: анализ доходов и расходов"

Введение

В данной контрольной работе мы постараемся охватить тему «Консолидированный бюджет Новосибирской области: анализ доходов и расходов». За основу написания контрольной работы взяты данные на 2010 г., несмотря на то, что 2010 год не закончился, но данные анализа консолидированного бюджета НСО будут актуальными по состоянию на август – сентябрь 2010 г.

По словам Л.В. Горнина, министра финансов и налоговой политики Новосибирской области – «Бюджетная политика Новосибирской области на 2010–2012 годы ориентирована на постоянную адаптацию бюджетной системы к изменяющимся экономическим условиям и потребностям населения, на создание предпосылок для устойчивого социально-экономического развития области в посткризисный период [4].

Если комплексно охарактеризовать бюджетную политику в Новосибирской области, то основной вектор ее направлен на обеспечение ответственного управления общественными финансами, стабильности и предсказуемости бюджетной деятельности в регионе в среднесрочной перспективе, устойчивости регионального бюджета к неблагоприятным внутренним и внешним воздействиям. В связи с этим представляется перспективным внедрение в бюджетную деятельность программно-целевого метода управления общественными финансами. В Новосибирской области накоплен определенный опыт работы с подобными механизмами. В частности, еще в 2007 году в области принят закон о прогнозировании, программах и планах социально-экономического развития, а также ряд подзаконных актов, реализующих его основные положения.

Как самостоятельное направление, с одной стороны, и продолжение развития программно-целевого метода управления с другой, можно выделить работу по повышению качества финансового менеджмента на всех уровнях бюджетного администрирования. Определенные шаги в этом направлении делаются в сочетании с реализацией концепции административной реформы на субфедеральном уровне путем разработки административных регламентов функций государственного управления в финансовой сфере, методологического обеспечения внутренних преобразований и совершенствования процедур бюджетной деятельности администраторов и распорядителей бюджетных средств, а также совершенствования финансового менеджмента бюджетных учреждений» [4].

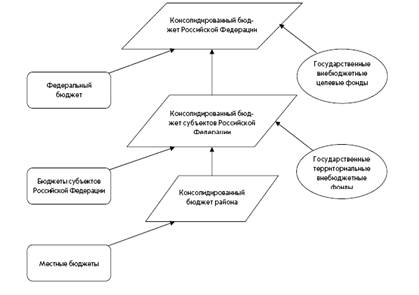

Посмотрим и изучим что же такое бюджет, консолидированный бюджет и проанализируем доходы и расходы консолидируемого бюджета Новосибирской области по состоянию на 2010 год.

1. Экономическая сущность и содержание бюджета

1.1 Бюджет, задачи бюджета, доходы и расходы бюджета

Для начала рассмотрим экономическую сущность и содержание бюджета.

Бюджет является механизмом, который позволяет проводить социальную и экономическую политику в нашей стране. Через бюджет осуществляется влияние на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет – это система образования и расходования денежных средств, которые предназначены для финансирования обеспечения задач и функций государства и местного самоуправления. С помощью бюджета власти получают денежные ресурсы для содержания армии и т.д.

Бюджет – это финансовый план, с помощью которого органы власти получают реальную экономическую возможность осуществлять властные полномочия.

В то же время бюджет является категорией, которая свойственна различным отношениям. С зарождением и формированием государства связано возникновение и развитие бюджета. Бюджет – это инструмент обеспечения непосредственно своей деятельности, и в то же время он является важным элементом для проведения социальной и экономической политики.

Задачи бюджета:

1) перераспределение ВВП;

2) финансовое обеспечение бюджетной сферы и осуществление социальной политики государства;

3) государственное регулирование и стимулирование экономики;

4) контроль за образованием и использованием централизованных фондов денежных средств.

Через формирование и использование централизованных фондов денежных средств на уровнях государственной и территориальной власти проявляется распределительная функция бюджета.

С помощью бюджета регулируется хозяйственная жизнь страны, экономические отношения, направляя средства бюджета на развитие и восстановление отраслей, регионов. И в связи с этим могут ускоряться или сдерживаться темпы производства, усиливаться или ослабляться рост капиталов и сбережений, изменяться структуру спроса и предложения.

Перераспределение ВВП через бюджет имеет две стадии.

1. Образование доходов бюджета.

В процессе образования доходов бюджета происходит изъятие части ВВП в пользу государства.

Доходы бюджета преследуют единственную цель, заключающуюся в формировании доходной части бюджетов разных уровней. Им свойственны обезличенность и денежная форма. Доходы бюджета могут носить налоговый и неналоговый характер, а также безвозмездное поступление.

Налоговые доходы формируются за счет сбора федеральных налогов и сборов (НДС, акцизы, налог на добычу полезных ископаемых, налог на прибыль и др.).

Неналоговые доходы бюджетов образуются в результате экономической деятельности или при перераспределении уже полученных доходов по уровням бюджетной системы (доходы от использования государственного имущества, штрафы и иные суммы принудительного изъятия, доходы от продажи имущества, внешнеэкономическая деятельность).

Безвозмездные поступления доходов образуются в результате финансовой помощи (дотации, субсидии, субвенции).

Похожие работы

... по расходам по вышеупомянутым 25 наиболее важным категориям, порученным федеральным правительством, превышал 5,5 процента ВВП в каждый год периода с 1996 по 1998 год. 2.2 Доходы консолидированного бюджета субъекта федерации как объект планирования и управления Согласно Бюджетному кодексу Российской Федерации под доходами бюджета понимаются денежные средства, поступающие в безвозмездном и ...

... отставания неоперационных доходов, который составил 0,86 %.Свидетельствует о том, что неоперационные расходы значительно превышают неоперационные доходы. Руководству банка следует обратить внимание на эту статью и исправить положение.3. Опредиление направлений совершенствования формирования Национального Банка Украины. В 1998 г. произошли события, приведшие страну к кризису банковской ...

... решать. Но, тем не менее, ни в одной стране пока не удалось создать эффективные механизмы бюджетного выравнивании. 1.2 Роль ФБ в регулировании доходов нижестоящих бюджетов Бюджетное регулирование – распределение доходов федерального бюджета между различными уровнями в целях их сбалансированности [6]. Процесс бюджетного регулирования начинается с того, что все виды государственных расходов ...

... ценные бумаги. Две трети регионов профинансировали более 50% объема дефицитов своих бюджетов за счет одного из этих двух источников. 2.3. Итоги реализации бюджетной политики Астраханской области Реализация проводимой бюджетной политики в области позволила улучшить собираемость налоговых платежей и наполняемость доходами бюджетов всех уровней, что обеспечило исполнение прогнозных показателей ...

0 комментариев