Навигация

Консолидированный бюджет субъекта федерации

36562

знака

0

таблиц

1

изображение

Содержание

Введение

1. Консолидированный бюджет субъекта федерации в структуре бюджетной системы России

1.1 Основы бюджетного устройства Российской Федерации

1.2 Сущность, структура и функции консолидированного бюджета субъекта федерации

2. Консолидированный бюджет субъекта федерации и бюджетный федерализм. Налоги в системе источников формирования доходов консолидированного бюджета региона

2.1 Особенности консолидированного бюджета субъекта федерации в системе бюджетного федерализма России

2.2 Доходы консолидированного бюджета субъекта федерации как объект планирования и управления

Заключение

Список использованной литературы

Введение

Финансы субъектов Российской Федерации представляют собой совокупность денежных отношений, возникающих по поводу формирования, распределения и использования региональных фондов финансовых ресурсов для решения социально-экономических задач субъектов Федерации.

Эти отношения складываются между органами государственной власти субъектов Федерации и населением, живущим на территории данного субъекта Федерации, а также хозяйствующими субъектами.

В широком смысле финансы субъекта Российской Федерации включают также консолидированный бюджет данного субъекта Федерации.

Данная тема особо актуальна потому, что современная мировая финансовая система несовершенна, неспособна справиться с кризисными явлениями. В настоящее время мировые лидеры ведут речь о серьёзной перестройке финансовой системы мира, об изменениях в её архитектуре, а значит, в скором времени мы можем ожидать от властей реформирования финансовой системы нашей страны, изменения основ финансового, бюджетного, налогового законодательства. Следовательно, изменения произойдут и на уровне субъектов Российской Федерации.

Объектом исследования работы является бюджетно-финансовая система России на современном этапе её развития.

Предмет исследования – консолидированный бюджет субъекта федерации.

Цель работы: исследование сущности и особенностей консолидированного бюджета субъекта федерации.

Структура и объем работы обусловлены предметом исследования, целевой установкой и логикой исследования.

1. Консолидированный бюджет субъекта федерации в структуре бюджетной системы России

1.1 Основы бюджетного устройства Российской Федерации

Бюджетная система Российской Федерации состоит из бюджетов четырех уровней:

• федеральный бюджет и бюджеты федеральных государственных внебюджетных фондов,

• бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов,

• местные бюджеты,

• бюджеты муниципальных образований поселенческого типа.

Федеральный бюджет разрабатывается в форме федерального закона и утверждается высшим законодательным органом государственной власти — Федеральным Собранием Российской Федерации. Федеральный бюджет представляет собой финансовый план страны в целом, в нем осуществляется перераспределение национального дохода в рамках всего государства. Доходы федерального бюджета собираются по всей территории Российской Федерации по единым нормативам, а расходы осуществляются в интересах и на благо всех граждан страны.

Бюджеты субъектов Российской Федерации (региональные бюджеты) представляют собой часть бюджетной системы Российской федерации. Они принимаются в форме законов субъектов Российской Федерации и являются символом и гарантом региональной обособленности, независимости, самостоятельности и ответственности субъектов Федерации.

Местные бюджеты разрабатываются и утверждаются правовыми актами представительных органов местного самоуправления либо в ином порядке, установленном уставами муниципальных образований.

Бюджеты муниципальных образований поселенческого типа введены Федеральным законом № 131 ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г., вступившим в силу 1 января 2006 г.

Бюджетное устройство — это основанная на законодательных нормах организация системы взаимосвязей как между звеньями бюджетной системы, так и между участниками бюджетного процесса. Бюджетное устройство состоит из следующих элементов:

• принципы построения бюджетной системы,

• принципы и методы разграничения бюджетных полномочий,

• правила формирования и исполнения бюджетов,

• принципы организации межбюджетных отношений,

• система ответственности за нарушение бюджетного и налогового законодательства.

Организация взаимосвязей между звеньями бюджетной системы осуществляется с помощью следующих механизмов:

• бюджетное законодательство (Бюджетный кодекс Российской Федерации);

• налоговое законодательство (Налоговый кодекс Российской Федерации);

• бюджетное регулирование;

• государственный финансовый контроль;

• муниципальный финансовый контроль.

В настоящее время, хотя Бюджетный кодекс Российской Федерации определяет порядок формирования федерального бюджета по принципу «снизу вверх» (т. е. от местных бюджетов к региональным, от региональных к федеральному), на практике и федеральный, и региональные бюджеты практически полностью формируются в Министерстве финансов Российской Федерации. В результате основная часть налоговых поступлений и других доходов стекается в федеральный бюджет, который в результате играет не просто центральную, а аккумулирующую роль в бюджетной системе Федерации.

Еще более серьезной проблемой является в настоящее время определение роли, места и функций местных бюджетов в бюджетной системе Российской Федерации. Согласно Бюджетному кодексу, под местными бюджетами понимаются бюджеты сел, сельсоветов, поселков, городов и районов. Суть проблемы состоит в том, что местные бюджеты являются финансовой базой местного самоуправления, которое в соответствии со ст. 12 Конституции Российской Федерации не входит в систему государственных органов власти. Иными словами, государственные финансы безвозмездно используются негосударственными организациями. Решить эту проблему можно, определив роль местного самоуправления в российской Федерации.

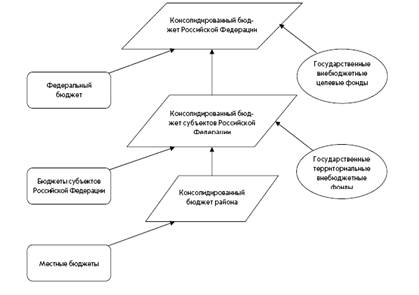

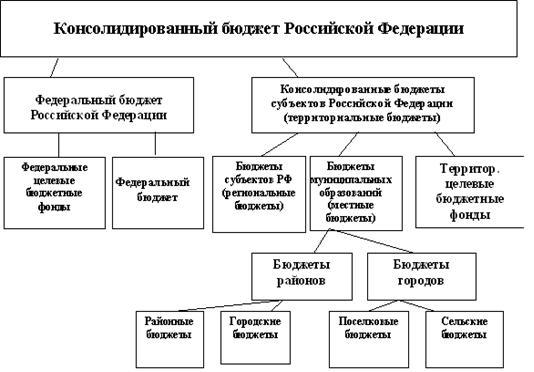

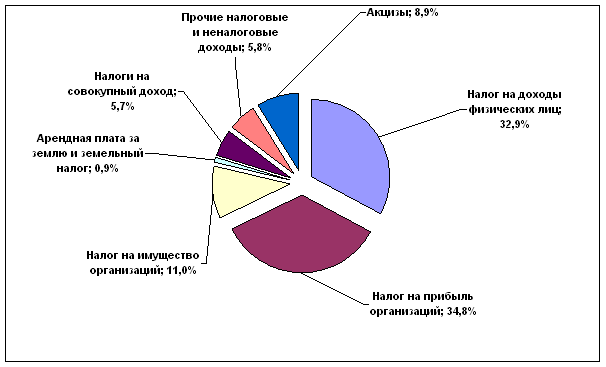

Обособленным понятием в структуре бюджетного устройства России является понятие консолидированного бюджета, который представляет собой свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (рис. 1).

Федеральный бюджет и консолидированные бюджеты субъектов Федерации составляют консолидированный бюджет Российской Федерации. Бюджет субъекта федерации и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта федерации[1].

Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования.

Рис 1. Консолидированный бюджет Российской Федерации

В составе бюджета образуются целевые бюджетные фонды — централизованные фонды денежных средств, создаваемые за счет доходов, используемых по целевому назначению, или в порядке целевых отчислений от конкретных видов доходов или других поступлений и используемые по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению этого фонда.

Кроме федерального, региональных и местных бюджетов, в бюджетную систему Российской Федерации входят государственные внебюджетные фонды — централизованные фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов Федерации и предназначенные для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Государственные внебюджетные фонды организуются на двух уровнях — федеральном и региональном, их бюджеты утверждаются в форме федеральных законов (для государственных внебюджетных фондов на федеральном уровне) и в форме законов субъектов Российской Федерации (для государственных внебюджетных фондов на региональном уровне).

Необходимо также отметить, что в бюджетной системе России взаимодействуют самые различные субъекты межбюджетных отношений. И специфический характер этих межбюджетных связей выражается понятием бюджетного федерализма.

Похожие работы

... области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2] 1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета Доходы консолидированного бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в ...

... был налог на добавленную стоимость, то в консолидированных бюджетах субъектов Федерации таким источником чаще всего был налог на прибыль) [5]. 2. Анализ консолидированного бюджета Новосибирской области 2.1 Анализ доходов консолидированного бюджета НСО на 01 сентября 2010 г. «Разрабатывая проект областного бюджета на 2010 год мы исходили из консервативного сценария развития экономики РФ, ...

34-1 "Об основах бюджетного устройства и бюджетного процесса в РСФСР" было включено понятие "консолидированный бюджет". В ст. 8 этого Закона сказано, что единство бюджетной системы обеспечивается не только единой правовой базой, единством бюджетной классификации и документации, но и представлением необходимой статистической и бюджетной информации для составления консолидированных бюджетов. В ...

... возмещения из федерального бюджета. Такие возмещения должны иметь место в случаях издания в пределах компетенции федеральными органами власти акта, приводящего к уменьшению доходов или увеличению расходов бюджетов субъектов Российской Федерации, либо при принятии федеральными органами с нарушением своей компетенции акта, которым наносится ущерб бюджетам субъектов Российской Федерации. Однако, если ...

0 комментариев