Астана – свободная экономическая зона

Основные направления в деятельности взыскания

Облагаемый оборот;

Плательщиками акцизов с учетом положений пункта 1 настоящей статьи являются также юридические лица-нерезиденты и их структурные подразделения

Для целей настоящей статьи под порчей, утратой подакцизной продукции понимаются события, описанные в пункте 2 статьи 237 Налогового Кодекса

Навигация

Основные направления в деятельности взыскания

Косвенные налоги в Республике Казахстан

89837

знаков

1

таблица

1

изображение

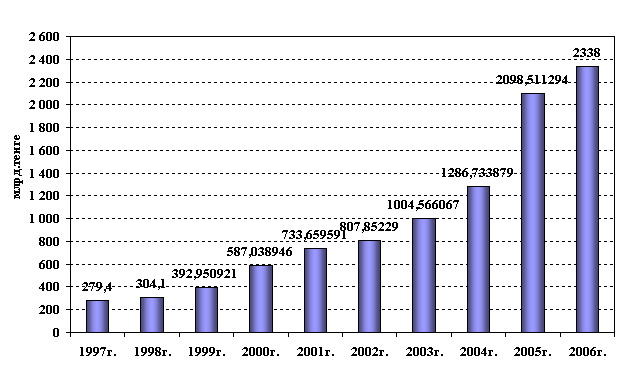

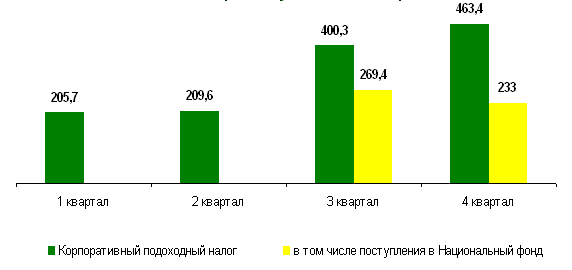

2.2. Основные направления в деятельности взыскания

косвенных налогов г. Астаны

Налогоплательщики, зарегистрированные на территории города Астаны (юридические лица, постоянные учреждения нерезидентов, физические лица - предприниматели), освобождаются от НДС при реализации на территории СЭЗ товаров (работ, услуг), полностью потребляемых в процессе строительства и ввода в эксплуатацию объектов инфраструктуры, административного и жилого комплексов в соответствии с проектно-сметной документацией (статья 57, пункт 1/28) Закона «0 налогах...»).

Реализация прочими налогоплательщиками на территорию СЭЗ товаров и оборудования, полностью потребляемых в процессе строительства и ввода в эксплуатацию объектов инфраструктуры, административного и жилого комплексов в соответствии с проектно-сметной документацией, облагается НДС по ставке 0% (статья 60-1, пункт 1 Закона «0 налогах...»). При этом основанием для применения нулевой ставки НДС являются следующие документы:

а) договор (контракт) на поставку товаров, заключенный с лицами, указанными в пункте 1/28) статьи 57 Закона «0 налогах...», которые осуществляют строительство объектов инфраструктуры, административного и жилого комплексов на территории СЭЗ;

в) копия грузовой таможенной декларации, оформленной таможенным органом, осуществившим выпуск товаров в таможенном режиме свободной таможенной зоны;

с) товаросопроводительные документы, подтверждающие отгрузку товаров лицам, указанным в пункте 1/28) статьи 57;

d) копии документов, подтверждающих получение товаров лицами, указанными в пункте 1/28) статьи 57.

Таможенное оформление и контроль на территории СЭЗ осуществляются в порядке, определенном таможенным законодательством. На территории СЭЗ действует порядок въезда, выезда, транзита и пребывания иностранных граждан и лиц без гражданства, а также их транспортных средств, установленный законодательством Республики Казахстан и международными соглашениями, ратифицированными Республикой Казахстан. Условия, установленные в настоящем Положении, могут изменяться Указом Президента Республики Казахстан.

СЭЗ упраздняется по основаниям, предусмотренным Указом Президента Республики Казахстан, имеющим силу закона, от 26 января 1996 года N 2823 "0 специальных экономических зонах в Республике Казахстан".

Процедура упразднения СЭЗ осуществляется акиматом города Астаны.

При упразднении СЭЗ в связи с истечением срока, на который она создавалась, акимат города Астаны:

не позднее чем за три месяца до истечения указанного срока публикует в средствах массовой информации объявление о предстоящем упразднении СЭЗ, порядке и сроках приема заявлений и претензий, связанных с ее упразднением; обеспечивает разъяснение юридическим и физическим лицам, осуществляющим деятельность на территории СЭЗ, порядка переоформления находящихся на ее территории товаров в иной таможенный режим; в месячный срок после упразднения СЭЗ представляет Президенту и Правительству Республики Казахстан отчет о результатах деятельности СЭЗ.

16. При досрочном упразднении СЭЗ Указом Президента Республики Казахстан процедура должна быть завершена не позднее чем в шестимесячный срок с соблюдением процедур, предусмотренных пунктом 15 настоящего Положения.

17. Деятельность СЭЗ, не урегулированная настоящим Положением, осуществляется в соответствии с действующим законодательством Республики Казахстан. Согласно статье 71 (п. 2) Закона «О налогах...» освобождается от НДС импорт товаров физическими лицами по нормам беспошлинного ввоза, утвержденным Правительством РК.

Согласно статье 108 Закона «О таможенном деле в Республике Казахстан» товары могут перемещаться физическими лицами через таможенную границу Республики Казахстан в упрощенном, льготном порядке, определяемом Постановлением Правительства РК от 31.05.2001 № 741 «Об утверждении Правил перемещения товаров физическими лицами через таможенную границу Республики Казахстан в упрощенном, льготном порядке».

В соответствии с льготным порядком перемещения товаров, ввозимых на таможенную территорию Республики Казахстан физическими лицами, следующими через таможенную границу Республики Казахстан, таможенное оформление производится с полным освобождением от уплаты таможенных платежей (за исключением сборов за хранение) в следующих случаях:

Налог на добавленную стоимость предоставляет собой отчисления в бюджет части стоимости облагаемого оборота по реализации, добавленной в процессе производства и обращения товаров (работ, услуг), а также отчисления при импорте товаров на территорию Республики Казахстан . Налог на добавленную стоимость подлежит уплате по облагаемому обороту, определяется как разница между суммами налога на добавленную стоимость, начисленным за реализованные товары (работы, услуги), и суммами налога на добавленную стоимость, подлежащими уплате за полученные товары (работы, услуги).

Объектом обложения налога на добавленную стоимость является:

Похожие работы

... означает возможность установления в налоговом законодательстве всех оснований и порядка возникновения, исполнения и прекращения налоговых обязательств налогоплательщика. 3. Принцип справедливости налогообложения Налогообложение в Республике Казахстан является всеобщим и обязательным. Запрещается предоставление налоговых льгот индивидуального характера. 4. Принцип единства налоговой системы ...

... законами и действующий налоговый кодекс разработан на основании опыта международного налогообложения и уровня развития отечественной экономики. Все имеющиеся рычаги налогового регулирования используются. 3. Совершенствование налоговой системы Республики Казахстан в современных условиях 3.1 Совершенствование налогового законодательства Республики Казахстан Внесение изменений и дополнений ...

... коренного реформирования. Но этого можно добиться при условии коренного изменения курса экономических реформ [14, с.79]. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН Совершенствование системы налогообложения заключается в совершенствовании законодательной базы, а также в совершенствовании механизма обложения. Отдавая должное содержанию налоговой ...

... и депозитный процент, учетную ставку, тарифы. Важно грамотно использовать перечисленные средства, последовательно и правильно продвигаться по пути укрепления экономики государства. 2 Анализ финансового механизма регулирования экономики Республики Казахстан на современном этапе 2.1 Бюджетная политика Республики Казахстан Основу бюджетной политики составляют стратегические направления ...

0 комментариев