Астана – свободная экономическая зона

Основные направления в деятельности взыскания

Облагаемый оборот;

Плательщиками акцизов с учетом положений пункта 1 настоящей статьи являются также юридические лица-нерезиденты и их структурные подразделения

Для целей настоящей статьи под порчей, утратой подакцизной продукции понимаются события, описанные в пункте 2 статьи 237 Налогового Кодекса

Навигация

Плательщиками акцизов с учетом положений пункта 1 настоящей статьи являются также юридические лица-нерезиденты и их структурные подразделения

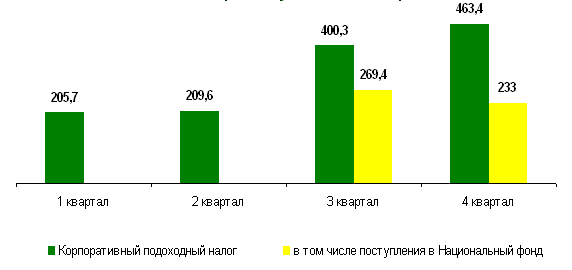

Косвенные налоги в Республике Казахстан

89837

знаков

1

таблица

1

изображение

2. Плательщиками акцизов с учетом положений пункта 1 настоящей статьи являются также юридические лица-нерезиденты и их структурные подразделения.

Подакцизными товарами являются:

1) все виды спирта;

2) алкогольная продукция;

3) табачные изделия;

4) прочие изделия, содержащие табак;

5) икра осетровой и лососевой рыбы;

6) ювелирные изделия из золота, платины или серебра;

7) бензин (за исключением авиационного), дизельное топливо;

8) легковые автомобили (кроме автомобилей с ручным управлением, специально предназначенных для инвалидов);

9) огнестрельное и газовое оружие (кроме приобретаемого для нужд органов государственной власти);

10) сырая нефть, включая газовый конденсат. 2. Подакцизными видами деятельности являются:

1) игорный бизнес;

2) организация и проведение лотерей.

Ставки акцизов утверждаются Правительством Республики Казахстан и устанавливаются в процентах (адвалорные) к стоимости товара и (или) в абсолютной сумме на единицу измерения (твердые) в натуральном выражении.

2. Ставки акцизов на алкогольную продукцию утверждаются в соответствии с пунктом 1 настоящей статьи либо в зависимости от объемного содержания в

ней безводного (стопроцентного) спирта.

3. На все виды спирта ставки акциза дифференцируются в зависимости от целей дальнейшего использования спирта.

На спирт, реализуемый для производства алкогольной продукции, ставка акциза может быть установлена ниже базовой ставки, устанавливаемой на спирт, реализуемый лицам, не использующим его для производства алкогольной продукции.

4. На объекты игорного бизнеса Правительством Республики Казахстан устанавливаются максимальный и минимальный пределы базовой ставки акциза из расчета на год.

В пределах установленных базовых ставок на объекты игорного бизнеса местные представительные органы устанавливают единую ставку акциза для всех налогоплательщиков, осуществляющих деятельность на территории одной административно-территориальной единицы.

1. Объектом обложения акцизом являются:

1) следующие операции, осуществляемые плательщиком акциза, с произведенными и (или) добытыми, и (или) разлитыми им подакцизными товарами:

1.рсализация подакцизных товаров;

2.передача подакцизных товаров на переработку на давальческой основе;

3.передача подакцизных товаров, являющихся продуктом переработки давальческих сырья и материалов, в том числе подакцизных;

4.взнос в уставный капитал;

5.использование подакцизных товаров при натуральной оплаты;

6.отгрузка подакцизных товаров, осуществляемая товаропроизводителем своим структурным подразделениям;

7.использование товаропроизводителями произведенных и (или) добытых, и (или) розлитых подакцизных товаров для собственных производственных нужд;

2) оптовая реализация бензина (за исключением авиационного) и дизельного топлива;

3) розничная реализация бензина (за исключением авиационного) и дизельного топлива;

4) реализация конфискованных и (или) бесхозяйных, перешедших по праву наследования к государству и безвозмездно переданных в собственность государству подакцизных товаров;

5) осуществление деятельности в сфере игорного бизнеса;

6) организация и проведение лотерей;

7) порча, утрата подакцизных товаров, марок акцизного сбора.

2. Не подлежат обложению акцизом:

1) экспорт подакцизных товаров, если он отвечает требованиям, установленным статьей 268 Налогового Кодекса;

2) спирт этиловый в пределах квот, определяемых уполномоченным государственным органом по контролю за производством и оборотом этилового спирта, отпускаемый:

а).для изготовления лечебных и фармацевтических препаратов при наличии у товаропроизводителя лицензии Республики Казахстан на право производства указанной продукции;

б).государственным медицинским учреждениям;

3) спиртосодержащая продукция медицинского назначения (кроме бальзамов), розлитая в потребительскую тару емкостью не более 0,1 литра зарегистрированная в соответствии с законодательством Республики Казахстан в качестве лекарственного средства.

Датой совершения операции является:

1. Если иное не предусмотрено настоящей статьей, во всех случаях датой совершения операции является день отгрузки (передачи) подакцизных товаровпокупателю,

2. В случае реализации товаропроизводителем произведенных им подакцизных товаров через сеть своих структурных подразделений датой совершения операции является день отгрузки товаров структурным подразделениям.

3. При передаче давальческих товаров, являющихся подакцизными, датой совершения операции является день передачи указанных товаров подрядчику (переработчику).

При изготовлении подакцизных товаров из давальческих товаров датой совершения операции является день передачи изготовленных подакцизных товаров заказчику или лицу, указанному заказчиком.

4. При использовании подакцизных товаров для собственных производственных нужд датой совершения операции является день передачи указанных товаров для такого использования.

5. В случае организации и проведения лотерей датой совершения операции является день регистрации в налоговом органе выпуска в продажу лотерейных билетов.

6. В случае порчи подакцизной продукции, марок акцизного сбора датой совершения операции является день составления акта о списании испорченной подакцизной продукции (марок акцизного сбора) или день принятия решения о ее дальнейшем использовании в производственном процессе.

В случае утраты подакцизных товаров, марок акцизного сбора датой совершения операции является день, когда произошла утрата подакцизных товаров, марок акцизного сбора.

Налоговая ставка определяется:

1. По подакцизным товарам, в отношении которых установлены твердые ставки акцизов, налоговая база определяется как объем произведенных, реализованных подакцизных товаров в натуральном выражении.

2. По подакцизным товарам, в отношении которых установлены адвалорные ставки акцизов, налоговая база определяется как стоимость произведенных, реализованных подакцизных товаров, определяемая по ценам, не включающим акцизы и налог на добавленную стоимость, по которым производитель поставляет данный товар.

3. Налоговая база при осуществлении деятельности по организации и проведению лотереи определяется как сумма выручки, заявленная организатором лотереи, за минусом сумм, относимых в призовой фонд, при регистрации в налоговых органах выпуска в продажу лотерейных билетов, без включения в нее суммы акциза, и не подлежит изменению после регистрации выпуска.

Особенности обложения спирта:

1. В случае установления в соответствии с пунктом 3 статьи 258 Налогового Кодекса разных ставок акциза на все виды спирта налоговая база определяется отдельно по операциям, облагаемым по одним и тем же ставкам.

2. При использовании спирта, приобретенного производителями алкогольной продукции с акцизом по ставке ниже базовой, не для производства алкогольной продукции сумма акциза по данному спирту подлежит пересчету и уплате в бюджет по базовой ставке акциза, установленной для всех видов спирта, реализуемого лицам, не являющимся производителями алкогольной продукции. Пересчет и уплата налога производятся получателем спирта.

3. Положения пункта 2 настоящей статьи применяются также в случае нецелевого использования спирта, приобретенного для производства лечебных и фармацевтических препаратов и оказания медицинских услуг. Плательщиками акциза по данному спирту являются производители лечебных и фармацевтических препаратов и государственные медицинские учреждения, получившие спирт без акциза.

При порче, утрате произведенных подакцизных товаров акциз уплачивается в полном размере, за исключением случаев, возникших в результате чрезвычайных ситуаций.

Настоящее положение применяется также в случае порчи, утраты бензина (за исключением авиационного), дизельного топлива, приобретенных для дальнейшей реализации.

Похожие работы

... означает возможность установления в налоговом законодательстве всех оснований и порядка возникновения, исполнения и прекращения налоговых обязательств налогоплательщика. 3. Принцип справедливости налогообложения Налогообложение в Республике Казахстан является всеобщим и обязательным. Запрещается предоставление налоговых льгот индивидуального характера. 4. Принцип единства налоговой системы ...

... законами и действующий налоговый кодекс разработан на основании опыта международного налогообложения и уровня развития отечественной экономики. Все имеющиеся рычаги налогового регулирования используются. 3. Совершенствование налоговой системы Республики Казахстан в современных условиях 3.1 Совершенствование налогового законодательства Республики Казахстан Внесение изменений и дополнений ...

... коренного реформирования. Но этого можно добиться при условии коренного изменения курса экономических реформ [14, с.79]. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН Совершенствование системы налогообложения заключается в совершенствовании законодательной базы, а также в совершенствовании механизма обложения. Отдавая должное содержанию налоговой ...

... и депозитный процент, учетную ставку, тарифы. Важно грамотно использовать перечисленные средства, последовательно и правильно продвигаться по пути укрепления экономики государства. 2 Анализ финансового механизма регулирования экономики Республики Казахстан на современном этапе 2.1 Бюджетная политика Республики Казахстан Основу бюджетной политики составляют стратегические направления ...

0 комментариев