Астана – свободная экономическая зона

Основные направления в деятельности взыскания

Облагаемый оборот;

Плательщиками акцизов с учетом положений пункта 1 настоящей статьи являются также юридические лица-нерезиденты и их структурные подразделения

Для целей настоящей статьи под порчей, утратой подакцизной продукции понимаются события, описанные в пункте 2 статьи 237 Налогового Кодекса

Навигация

Облагаемый оборот;

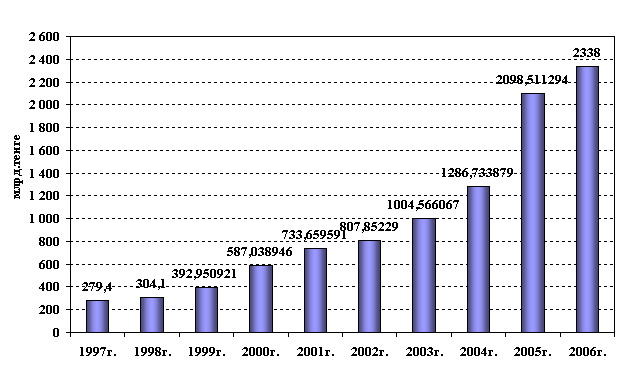

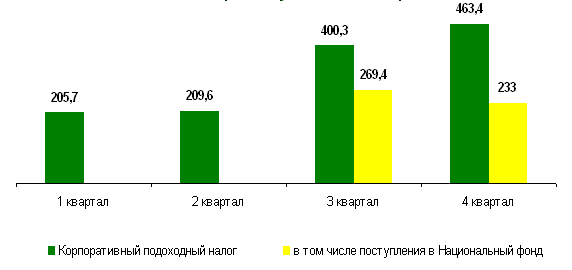

Косвенные налоги в Республике Казахстан

89837

знаков

1

таблица

1

изображение

1. Облагаемый оборот;

Облагаемый импорт.

Плательщиками налога на добавленную стоимость являются лица, которые встали или обязаны встать на налоговой учет по налогу на

На основании статья 211. Налогового Кодекса РК оборотом по реализации товаров (работ, услуг)

1. Применительно к товару оборот по реализации означает:

1) передачу прав собственности на товар, в том числе:

продажу товара;

отгрузку товара, в том числе в обмен на другие товары (работы, услуги);

экспорт товара;

безвозмездную передачу товара;

взнос в уставный капитал;

передачу товара работодателем наемному работнику в счет заработной платы;

2) отгрузку товара на условиях рассрочки платежа, в том числе передачу в финансовый лизинг;

3) отгрузку товара по договорам комиссии;

4) передачу заложенного имущества (товара) залогодателем залогодержателю в случае невыплаты долга;

5) использование для проведения мероприятий, не относящихся к предпринимательской деятельности, а также для личного потребления плательщиком налога на добавленную стоимость либо его наемными работниками, участниками или другими лицами товара, приобретенного для целей предпринимательской деятельности;

6) отгрузку товара одним структурным подразделением другому структурному подразделению одного юридического лица, являющимися самостоятельными плательщиками налога на добавленную стоимость в соответствии с пунктом 6 статьи 208 Налогового Кодекса.

2. Оборот по реализации работ, услуг означает любое выполнение работ или оказание услуг, в том числе безвозмездное, а также любую деятельность за вознаграждение, отличную от реализации товара, в том числе:

1) предоставление имущества во временное владение и пользование по договорам имущественного найма (аренды);

2) предоставление прав на объекты интеллектуальной собственности, в том числе передаваемых в качестве вклада в уставный капитал;

3) выполнение работ, оказание услуг работодателем наемному работнику в счет заработной платы;

4) выполнение работ, оказание услуг между структурными подразделениями одного юридического лица, являющимися самостоятельными плательщиками налога на добавленную стоимость в соответствии с пунктом 6 статьи 208 настоящего Кодекса.

Облагаемым оборотом является оборот по реализации товаров (работ, услуг), совершаемый плательщиком налога на добавленную стоимость, за исключением оборота:

1) освобожденного от налога на добавленную стоимость в соответствии с настоящим Кодексом;

2) местом реализации которого не является Республика Казахстан.

Место реализации товаров (работ, услуг) определяется в соответствии со статьей 215 Налогового Кодекса.

2. В случае получения работ, услуг от нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан, указанные работы, услуги включаются в облагаемый оборот получателя в порядке, установленном статьей 221 настоящего Кодекса.

Облагаемым импортом являются товары, ввозимые или ввезенные на территорию Республики Казахстан (за исключением освобожденных от налога на добавленную стоимость в соответствии со статьей 234 настоящего Кодекса), подлежащие декларированию в соответствии с таможенным законодательством Республики Казахстан.

Отгрузка товара, выполнение работ или оказание услуг поверенным от имени и за счет доверителя не являются оборотом по реализации поверенного.

2. Положение пункта 1 настоящей статьи не применяется в отношении:

1) работ, услуг, выполняемых (оказываемых) поверенным доверителю;

2) товара, полученного от доверителя-нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан. В этом случае отгрузка товара является оборотом по реализации поверенного.

1. Местом реализации товара признается место:

1) начала транспортировки товара, если товар перевозится (перёсылается) поставщиком, получателем или третьим лицом;

2) в остальных случаях - место передачи товара получателю.

2. Местом реализации работ, услуг признается место:

1) нахождения недвижимого имущества, если работы, услуги связаны непосредственно с этим имуществом;

2) фактического осуществления работ, услуг, если они связаны с движимым имуществом;

3) фактического оказания услуг, если такие услуги относятся к услугам в сфере культуры, искусства, образования, физической культуры или спорта;

4) предпринимательской или любой другой деятельности покупателя работ, услуг. Настоящий подпункт применяется в отношении следующих работ, услуг:

по передаче прав на использование объектов интеллектуальной собственности;

консультационных, аудиторских, инжиниринговых, юридических, бухгалтерских, адвокатских, рекламных услуг, а также услуг по обработке информации;

1. по предоставлению персонала;

2. по сдаче в аренду движимого имущества (кроме транспортных средств транспортных организаций);

3. агента по приобретению товаров (работ, услуг), а также привлекающего от имени основного участника договора (контракта) лица для осуществления услуг, предусмотренных настоящим подпунктом;

4. связи, по организации туризма;

5. осуществления предпринимательской или любой другой деятельности лица, выполняющего работы (оказывающего услуги), в случае работ, услуг, не предусмотренных подпунктами 1- 4 пунктами.

6. Если реализация товаров (работ, услуг) носит вспомогательный характер по отношению к реализации других основных товаров (работ, услуг), местом такой вспомогательной реализации признается место реализации основных товаров (работ, услуг).

7. Для целей подпункта 4) пункта 2 настоящей статьи в случае, если получатель работ, услуг имеет более одного места предпринимательской или любой другой деятельности, местом их реализации считается место, где такие работы, услуги используются.

При применении пункта 2 настоящей статьи место выполнения работ или оказания услуг, указанных более чем в одном подпункте, определяется первым по порядку из этих подпунктов.

Если иное не предусмотрено пунктом 2 настоящей статьи, датой совершения оборота по реализации товара является день отгрузки товара.

В случае, если отгрузка товара не осуществляется, то датой совершения оборота по реализации является день передачи права собственности на товар получателю.

2. При передаче заложенного имущества (товара) залогодателем залогодержателю датой совершения оборота по реализации для залогодателя является день, когда залогодержатель обращает взыскание на это имущество (товар).

При использовании товара в случаях, указанных в подпункте 5) пункта 1 статьи 211, датой совершения оборота по реализации является дата передачи товара в такое использование.

В случаях, указанных в пункте 5 статьи 210, датой совершения оборота по реализации является последний день налогового периода, в котором плательщик налога на добавленную стоимость подал заявление о снятии с учета.

3. Дата совершения облагаемого оборота по реализации работ, услуг наступает в случае, когда первым исполняется одно из ниже перечисленных условий:

1) на работы, услуги выписан счет-фактура с налогом на добавленную стоимость;

2) работы выполнены, услуги оказаны.

4. Если работы, услуги реализуются на постоянной (непрерывной) основе, то датой совершения облагаемого оборота по реализации является дата, которая наступит первой:

1) дата выписки счета-фактуры с налогом на добавленную стоимость;

2) дата получения каждого платежа (независимо от формы расчета).

5. В случае передачи товара, выполнения работ, оказания услуг работникам в счет заработной платы датой совершения оборота по реализации является день передачи товаров, выполнения работ или оказания услуг работникам.

6. В случае получения работ, услуг от нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан, датой совершения оборота является день получения указанных работ, услуг и т.д.

Акцизы – косвенный налог

Акцизами облагаются товары, произведенные на территории Республики Казахстан и импортируемые на территорию Республики Казахстан, а также виды деятельности, перечень которых определен в статье 257 Налогового Кодекса. Кодекса.

Плательщиками акцизов являются физические и юридические лица, которые:

1) производят подакцизные товары на территории

Республики Казахстан;

2) импортируют подакцизные товары на таможенную территорию Республики Казахстан;

3) осуществляют оптовую, розничную торговлю бензином (за исключением авиационного) и дизельным топливом на территории Республики Казахстан;

4) осуществляют реализацию конфискованных, бесхозяйных подакцизных товаров, а также подакцизных товаров, перешедших по праву наследования к государству и безвозмездно переданных в собственность государству на территории Республики Казахстан, если по указанным товарам акциз на территории Республики Казахстан ранее не был уплачен в соответствии с законодательством Республики Казахстан;

5) осуществляют подакцизные виды деятельности на территории Республики Казахстан.

Похожие работы

... означает возможность установления в налоговом законодательстве всех оснований и порядка возникновения, исполнения и прекращения налоговых обязательств налогоплательщика. 3. Принцип справедливости налогообложения Налогообложение в Республике Казахстан является всеобщим и обязательным. Запрещается предоставление налоговых льгот индивидуального характера. 4. Принцип единства налоговой системы ...

... законами и действующий налоговый кодекс разработан на основании опыта международного налогообложения и уровня развития отечественной экономики. Все имеющиеся рычаги налогового регулирования используются. 3. Совершенствование налоговой системы Республики Казахстан в современных условиях 3.1 Совершенствование налогового законодательства Республики Казахстан Внесение изменений и дополнений ...

... коренного реформирования. Но этого можно добиться при условии коренного изменения курса экономических реформ [14, с.79]. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН Совершенствование системы налогообложения заключается в совершенствовании законодательной базы, а также в совершенствовании механизма обложения. Отдавая должное содержанию налоговой ...

... и депозитный процент, учетную ставку, тарифы. Важно грамотно использовать перечисленные средства, последовательно и правильно продвигаться по пути укрепления экономики государства. 2 Анализ финансового механизма регулирования экономики Республики Казахстан на современном этапе 2.1 Бюджетная политика Республики Казахстан Основу бюджетной политики составляют стратегические направления ...

0 комментариев