Навигация

Кредитование корпоративных клиентов: проблемы и перспективы

170239

знаков

14

таблиц

21

изображение

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Байкальский государственный университет экономики и права

Кафедра «Банковское дело и ценные бумаги»

Специальность 060400 (080105.65) «Финансы и кредит»

Специализация «Кредит»

ДИПЛОМНАЯ РАБОТА

Кредитование корпоративных клиентов:

состояние и перспективы

Иркутск 2009

Содержание

Введение

1.Теоретические аспекты кредитования корпоративных клиентов

1.1 Понятие и принципы кредитования

1.2Понятие и виды корпоративных клиентов

1.3Виды корпоративных кредитов

2. Анализ российского рынка корпоративного кредитования

2.1 Анализ кредитования реального сектора российской экономики

2.2 Анализ кредитования реального сектора экономики Иркутской области

3. Пути совершенствования кредитования корпоративных клиентов в РФ

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Сложившаяся в экономике нашей страны ситуация требует создания условий для активизации деятельности предприятий реального сектора экономики. Этому в значительной степени способствовало бы формирование в нашей стране цивилизованного рынка банковских услуг для корпоративных клиентов. Его создание и развитие положительно сказалось бы не только на работе кредитных учреждений и состоянии межбанковской конкуренции, но и на функционировании самих корпоративных клиентов, а, следовательно, и реального сектора отечественной экономики.

Развитие рынка банковских услуг для корпоративных клиентов является закономерным процессом, затрагивающим интересы многих субъектов хозяйственных взаимоотношений, причем не только банков, как непосредственных производителей, а, прежде всего, предприятий и организаций реального сектора экономики, как потребителей банковских услуг.

По форме происходящая перестройка заключается в переориентировании банков «с рынка услуг» на «рынок клиентов». По содержанию же происходит смещение акцентов от продажи массовых банковских продуктов и услуг к разработке и реализации индивидуальных, ориентированных на конкретного корпоративного потребителя услуг. Подобного рода проблем у банковских учреждений в период функционирования монобанковской системы не возникало, поэтому должного внимания им не уделялось в отечественной теории и практике. В этой связи возникает необходимость исследований теоретических и практических аспектов формирования рынка услуг для корпоративных клиентов, степени участия в этом процессе отечественных коммерческих банков, направлений деятельности банков на этом сегменте рынка.

Таким образом, актуальность темы дипломной работы обусловлена: во-первых, необходимостью повышения роли коммерческих банков в решении проблем развития корпоративных клиентов, а, следовательно, и реального сектора экономики, а во-вторых, отсутствием комплексных исследований деятельности коммерческого банка на рынке услуг для корпоративных клиентов.

Цель работы — рассмотреть сущность кредитования корпоративных клиентов, проанализировать систему кредитования корпоративных клиентов, выявить основные тенденции развития, а так же проблемы, тормозящие развитие этого сектора.

Исходя из поставленной цели, выделим следующие задачи дипломной работы:

-привести теоретические аспекты кредитования корпоративных клиентов;

-рассмотреть современные тенденции рынка кредитования корпоративных клиентов;

-показать направления развития корпоративного кредитования.

Для достижения цели и поставленных задач первой главе дипломного проекта рассмотрена теоретическая основа кредитования корпоративных клиентов, виды кредитов.

Вторая глава дипломного проектирования посвящена исследованию рынка корпоративного кредитования в России, за рубежом, а так же в Иркутской области.

В третьей главе дипломного проекта представлены рекомендации по совершенствованию системы корпоративного кредитования клиентов банками.

Дипломная работа имеет традиционную структуру, состоит из трех глав, введения, заключения, списка использованной литературы, 19 графиков и 7 таблиц.

1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ

1.1 Понятие и принципы кредитования

Банковское кредитование предприятий и других организационно-правовых структур на производственные и социальные нужды осуществляется при строгом соблюдении принципов кредитования. Принципы кредитования представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений.

К принципам кредитования относятся: качества заемщика, целевое назначение, срочность возврата, дифференцированность, обеспеченность и платность. Качества заемщика. Коммерческие банки оперируют в основном заемным капиталом, значительная часть которого может быть востребована владельцами в краткие сроки и без предварительного уведомления. Рассматривая заявку на получение ссуды, банк всегда должен учитывать перспективу погашения обязательств перед вкладчиками.

Поэтому перед тем как выдать кредит, необходимо оценить связанный с ним риск и, в первую очередь, вероятность непогашения ссуды в срок. Сохранность основной суммы долга — таков один из главных принципов, который всегда должен соблюдаться при проведении банком кредитных операций. При получении заявки на кредит, банк должен изучить не только разные аспекты кредитной сделки, но и дать оценку персональных качеств заемщика, будь то частное лицо или руководитель фирмы.

Оценивая личность клиента, банк в первую очередь сосредотачивает внимание на следующих моментах: порядочность и честность, профессиональные способности. Эти ключевые качества клиента, имеют для банка первостепенное значение [22 с.12 ,29 с.45].

Цель кредита зависит от категории заемщика. Если это частное (физическое) лицо, то оно берет потребительскую ссуду на покупку недвижимости, товаров длительного пользования или же персональный кредит для погашения долгов, выплата взносов за учебу. Если речь идет о предпринимателях, то цели кредита будут существенно изменяться: им требуется капитал для финансирования капитальных затрат, покупки оборудования, сырья и материалов, выплаты заработанной платы персоналу, погашение срочных обязательств.

Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать. Возвратность является неотъемлемой чертой кредита, его атрибутом. Срочность кредитования представляет собой необходимую форму достижения возвратности кредита.

Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, т. е. в нем находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные: если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение, что отрицательно сказывается на состоянии денежного обращения в стране [27 с.42; 39 с.15].

Подтверждением этому является современное положение с денежным обращением в стране, на которое наряду с другими факторами определенное воздействие оказала и практика длительного нарушения принципа срочности в кредитовании отдельных отраслей и затрат при планово-централизованной системе управления. С переходом на рыночные условия хозяйствования этому принципу кредитования придается, как никогда, особое значение. Во-первых, от его соблюдения зависит нормальное обеспечение общественного воспроизводства денежными средствами, а соответственно его объемы, темпы роста.

Во-вторых, соблюдение этого принципа необходимо для обеспечения ликвидности самих коммерческих банков. Принципы организации их работы не позволяют вкладывать им привлеченные кредитные ресурсы в безвозвратные вложения. В-третьих, для каждого отдельного заемщика соблюдение принципа срочности возврата кредита открывает возможность получения в банке новых кредитов, а также позволяет соблюсти свои хозрасчетные интересы, не уплачивая повышенных процентов за просроченные ссуды. Сроки кредитования устанавливаются банком исходя из сроков оборачиваемости кредитуемых материальных ценностей и окупаемости затрат, но не выше нормативных.

С принципом срочности возврата кредита очень тесно связаны два других принципа кредитования, такие, как дифференцированность и обеспеченность [22, с.145]. Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем хозорганам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитоспособности, под которой понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень его рентабельности на текущий момент и в перспективе [21,с.14].

Своевременность возврата кредита находится в тесной зависимости не только от кредитоспособности заемщиков, но и от обеспеченности кредита. До недавнего времени принцип обеспеченности кредита трактовался нашими экономистами очень узко: признавалась лишь материальная обеспеченность кредита. Это означало, что ссуды должны были выдаваться под конкретные материальные ценности, находящиеся на различных стадиях воспроизводственного процесса, наличие которых на протяжении всего срока пользования ссудой свидетельствовало об обеспеченности кредита и, следовательно, о реальности его возврата.

Между тем, в мировой банковской практике видами кредитного обеспечения кроме материальных ценностей, оформленных залоговым обязательством, выступают гарантии и поручительства платежеспособных соответственно юридических и физических лиц, а также страховые полисы оформленного заемщиками в страховой компании риска непогашения банковского кредита. Причем не только одна, но и все перечисленные формы юридических обязательств одновременно могут служить обеспечением выдаваемого хозоргану банком кредита. Лишь с принятием Закона "О банках и банковской деятельности" коммерческие банки Российской Федерации получили возможность выдавать своим клиентам кредиты под различные формы обеспечения.

Таким образом, в современных условиях, говоря об обеспеченности ссуд, следует иметь в виду наличие у заемщиков юридически оформленных обязательств, гарантирующих своевременный возврат кредита: залогового обязательства, договора-гарантии, договора-поручительства, договора страхования ответственности непогашения кредита. Обеспечение обязательств по банковским ссудам в одной или одновременно нескольких формах предусматривается обеими сторонами кредитной сделки в заключаемом между собой кредитном договоре [24, с. 45].

Принцип платности кредита означает, что каждое предприятие-заемщик должно внести банку определенную плату за временное заимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента — это своего рода "цена" кредита. Платность кредита призвана оказывать стимулирующее воздействие на хозяйственный (коммерческий) расчет предприятий, побуждая их к увеличению собственных ресурсов и экономное расходование привлеченных средств.

Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования на собственные и другие нужды. Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика [22, с.145].

Похожие работы

... все же существует. Ряд банков выдают кредиты без залога. Гарантией возврата кредита служит поручительство генерального директора предприятия или собственника. Развитие института кредитования корпоративных клиентов - процесс достаточно сложный, успех которого зависит от последовательной реализации действенных мер всестороннего характера и направленности. К мерам, направленным на развитие ...

... к международным стандартам может перейти к новому этапу устойчивого развития и совершенствования международных стандартов. III. Современные проблемы и перспективы кредитования в Казахстане3.1 Структура кредитной системы Республики КазахстанДальнейшее устойчивое развитие экономики республики Казахстан во многом будет определяться наличием кредитных ресурсов в банках второго уровня, что в свою ...

... № 346. – С.58-64 29. Милюков А.И. Кредитная поддержка производства – центральная проблема. // Деньги икредит. – 2009. № 4 – С.9-12 Приложение А Схема процесса кредитования юридических лиц 1) Рассмотрение кредитной заявки на выдачу кредита Предварительные переговоры с потенциальным заемщиком Предоставление потенциальным заемщиком необходимого пакета ...

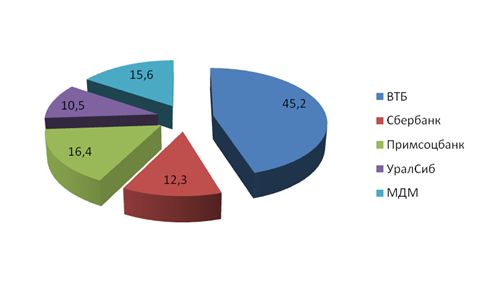

... овердрафт, и краткосрочное кредитование. Анализируемый ОАО СКБ Приморья «ПримСоцБанк» в сегменте корпоративного кредитования в среднем имеет такие же тенденции, как и большинство российских банков. В целом, рынок корпоративного кредитования в России развивается весьма динамично, однако как всякая система имеет свои нюансы в рамках взаимодействия с входящими в нее элементами. Иными словами, рынок ...

0 комментариев