Виды кредитов, выдаваемые корпоративным клиентам

Анализ российского рынка корпоративного кредитования

Анализ корпоративного кредитования на примере ОАО СКБ Приморья «ПримСоцБанк»

Пути совершенствования сферы корпоративного кредитования

Решение проблемы отсутствия базы кредитных историй корпоративных клиентов

Навигация

Корпоративное кредитование в России

Корпоративное кредитование в России

168374

знака

5

таблиц

9

изображений

Содержание

Введение

1. Теоретические аспекты кредитования корпоративных клиентов

1.1 Понятие, виды и классификация корпоративных клиентов

1.2 Виды кредитов, выдаваемые корпоративным клиентам

2. Анализ российского рынка корпоративного кредитования

2.1 Анализ кредитования реального сектора российской экономики

2.2 Анализ корпоративного кредитования на примере ОАО СКБ Приморья «ПримСоцБанк»

3. Пути совершенствования сферы корпоративного кредитования

Заключение

Список использованной литературы

Приложение 1

Введение

Одним из главных препятствий, тормозящих процесс восстановления и модернизации промышленными предприятиями имеющихся производственных возможностей, связанных с импортозамещением и расширением конечного спроса, является недостаток оборотных средств. Этому фактору при определении политики в области кредитования предприятий реального сектора экономики коммерческие банки должны уделять особое внимание.

К сожалению, большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность является одним из факторов, определяющих высокий уровень рисков при кредитовании таких предприятий. К тому же громадное налоговое бремя зачастую заставляет предприятия вести "двойную" бухгалтерию, что не позволяет банку правильно оценить его финансовое положение и адекватно рассчитать уровень кредитного риска банка [8. С. 125].

Жесткие требования Центрального Банка, предъявляемые к оценке финансового положения заемщика, и заложенные в основу классификации при создании резерва на возможные потери по ссудам делают для банка невыгодным оказание финансовой поддержки значительному числу предприятий, стратегически важных для развития экономики региона.

Эти факты обуславливают актуальность совершенствования взаимоотношений банковского и реального сектора в сфере кредитования. Однако тенденции развития этих отношений дают основания предполагать постоянные попытки их совершенствования с одной и с другой стороны.

По форме происходящая перестройка заключается в переориентировании банков «с рынка услуг» на «рынок клиентов». По содержанию же происходит смещение акцентов от продажи массовых банковских продуктов и услуг к разработке и реализации индивидуальных, ориентированных на конкретного корпоративного потребителя услуг. Подобного рода проблем у банковских учреждений в период функционирования монобанковской системы не возникало, поэтому должного внимания им не уделялось в отечественной теории и практике. В этой связи возникает необходимость исследований теоретических и практических аспектов формирования рынка услуг для корпоративных клиентов, степени участия в этом процессе отечественных коммерческих банков, направлений деятельности банков на этом сегменте рынка.

Таким образом, актуальность темы дипломной работы обусловлена: во-первых, необходимостью повышения роли коммерческих банков в решении проблем развития корпоративных клиентов, а, следовательно, и реального сектора экономики, а во-вторых, отсутствием комплексных исследований деятельности коммерческого банка на рынке услуг для корпоративных клиентов.

Цель работы — рассмотреть сущность кредитования корпоративных клиентов, проанализировать систему кредитования корпоративных клиентов в целом в РФ, а так же на примере ОАО СКБ Приморья «ПримСоцБанк», выявить основные тенденции развития, а так же проблемы, тормозящие развитие этого сектора.

Исходя из поставленной цели, выделим следующие задачи дипломной работы:

привести теоретические аспекты кредитования корпоративных клиентов;

рассмотреть современные тенденции рынка кредитования корпоративных клиентов;

исследовать основные тенденции корпоративного кредитования в ОАО СКБ Приморья «ПримСоцБанк»;

показать направления развития корпоративного кредитования.

Для достижения цели и поставленных задач первой главе дипломного проекта рассмотрена теоретическая основа кредитования корпоративных клиентов, виды кредитов, даны наиболее глубокие и обобщающие определения понятия «корпоративный клиент» с точек зрения многих авторов, а так же предложен авторский вариант данного определения.

Вторая глава дипломного проектирования посвящена исследованию рынка корпоративного кредитования в России, а так же в ОАО СКБ Приморья «ПримСоцБанк». Кроме того, здесь же представлены основные проблемы корпоративного кредитования как в целом реального сектора экономики России, так ОАО СКБ Приморья «ПримСоцБанк».

В третьей главе дипломного проекта представлены рекомендации по совершенствованию системы корпоративного кредитования клиентов банками.

Дипломная работа имеет традиционную структуру, состоит из трех глав, введения, заключения, списка использованной литературы.

1. Теоретические аспекты кредитования корпоративных клиентов

1.1 Понятие, виды и классификация корпоративных клиентов

Различные авторы по-разному с теоретической точки зрения относят того или иного клиента банка к корпоративному. Например, с некоторых точек зрения, под корпоративными клиентами банка понимаются юридические лица и индивидуальные предприниматели как организационно-хозяйственные структуры, имеющие возможности для широкомасштабной реализации научно-технических и технологических достижений, а также хозяйственные организации малого и среднего бизнеса, которые массой противостоят олигархическим тенденциям крупных производителей и создают конкурентную среду, обеспечивая производству гибкость и индивидуализацию [9, с. 224].

Однако, существуют и иные трактовки данного понятия.

Корпоративный клиент банка – контрагент банка, имеющий задолженность перед банком по действующим кредитам, по поручению которого выданы гарантии или открыты аккредитивы, или банком приобретены его ценные бумаги, или реализованы прочие операции, несущие кредитный риск для банка, либо это потенциальный контрагент банка, не относящийся к категории финансовых учреждений, предпринимателей без образования юридического лица, физических лиц, а также органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления [21, с. 203].

Также под корпоративными понимаются юридические лица, не являющиеся кредитными учреждениями, находящиеся на расчетно-кассовом обслуживании в банке и(или) с которыми заключаются сделки по привлечению или размещению средств, или группа таких клиентов, рассматриваемая банком как единый клиент [25, с.156].

В толковом словаре русского языка «корпоративный» трактуется как узкогрупповой, ограниченный узким кругом [20, с. 983].

Исследовав различные точки зрения к определению корпоративного клиента банка, можно сделать вывод, что каждая кредитная организация формирует свои принципы взаимоотношений с корпоративными клиентами, в том числе при осуществлении вложений. Эти принципы включают в себя всестороннюю оценку деятельности клиента и связанных с ней рисков, что обусловлено особенностями банковского бизнеса и его решений в области корпоративного кредитования.

В связи с этим анализ инвестиционной привлекательности хозяйствующего субъекта, выступающего в роли корпоративного клиента банка, с точки зрения кредитной организации имеет свою специфику.

Факторы и условия инвестиционной привлекательности корпоративного клиента банка – процессы и явления во внутренней и внешней средах деятельности клиента, оказывающие влияние на его инвестиционную привлекательность. Показатель инвестиционной привлекательности корпоративного клиента банка – переменная, описывающая влияние фактора (условия) инвестиционной привлекательности на стоимость бизнеса корпоративного клиента банка.

Стоимость бизнеса корпоративного клиента банка — интегральный оценочный показатель, характеризующий инвестиционную привлекательность корпоративного клиента банка и представляющий собой дисконтированную стоимость текущих и будущих денежных потоков корпоративного клиента.

Общим показателем, отражающим партнерские отношения банка с клиентом, выступает клиентоориентированность, т. е. степень детальности подхода к процессу обслуживания клиентов.

Используемые модели оценки клиентоориентированности сведены к ценовой конкуренции, устойчивости банка и широте продуктового ряда банковских услуг, особенностью также является рассмотрение клиентоориентированности «снаружи», с позиций предприятия-клиента, без учета внутренних организационных процессов управления в банке.

Факторами, свидетельствующими об «ориентации банка на клиента» (и возможно, достаточной клиентоориентированности банка) на современном этапе можно считать: сегментация клиентской базы, особая технология работы с наиболее ценными клиентами; наличие клиентской политики, определение четких целей, приоритетов, ресурсов в формировании нужной для банка клиентской базы, организационное обеспечение этой деятельности, включая ее координацию; создание сильного «клиентского поля» банка, т. е. набора прописанных правил, законов, технологий поведения сотрудника с клиентами (стандарта ответов по телефону, меморандум о клиентах, правила бесконфликтной работы и пр.); реализация принципа тотальности уровня клиентской работы, т. е. во всех точках соблюдается требуемый уровень отношений с клиентами; развитие коммуникаций с клиентами (годовой алгоритм личных встреч руководства с клиентами, установление удаленных терминалов и др.); создание кодекса прав клиента и соблюдение их; квалификация сотрудников клиентоориентированных подразделений, уровень применения современных информационных технологий в работе с клиентами; мониторинг качества обслуживания клиентов, разработка индекса удовлетворенности клиентов банка [8, с. 195].

Традиционно основной характеристикой клиентоориентированной позиции банка является стоимость предлагаемых им банковских услуг. Согласно предложениям банков в спектр услуг банка корпоративным клиентам входят: РКО, система «Банк-Клиент», кредитование, вексельное обслуживание, депозиты (плата по остаткам на счетах), инкассация денежных средств, зарплатные проекты на основе пластиковых карт и лицевых счетов, прием от населения платежей в пользу предприятий и организаций, индивидуальные сейфовые ячейки, информационная поддержка бизнеса клиента.

Причем между тарифами различных групп банков прослеживается четкая разница: местные банки имеют более высокие тарифы как в обслуживании счета, так и в кредитовании, но при этом готовы предоставлять ресурсы на более длительный срок.

У филиалов региональных (особенно недавно открытых) стоимость расчетно-кассового обслуживания практически равна себестоимости или немного выше ее, а по некоторым позициям (прием наличных, ведение счета) обслуживание бесплатное.

Все тарифы для корпоративных клиентов представляют собой не фиксированную величину, а некоторую «вилку», между минимальным и максимальным значениями которой может быть установлена плата за ту или иную услугу [9, с. 452].

При заключении договора на оказание банковских услуг в зависимости от договоренности сторон может быть установлена плата из диапазона между минимальным и максимальным значениями.

На установление конкретной величины тарифа оказывает влияние значимость клиента, его отраслевая принадлежность, комплекс используемых услуг банка и другие факторы клиентоориентированности банка и приоритетности клиента.

Для анализа влияния данных факторов на степень индивидуализации обслуживания клиентов и отражения их на клиентоориентированности банка рекомендуется анализ взаимоотношений с клиентами по следующим критериям: конкурентность прописанных клиентских бизнес-технологий; действующая система продаж банковских услуг и продуктов; масштаб деятельности клиента, где в первую очередь в расчет берутся остатки на счетах клиента, его оборот по счетам с выделением VIP и особо значимых клиентов; по численности сотрудников клиентов; отраслевая принадлежность клиента, которая зависит от региональных особенностей и позволяет выделить основные и перспективные направления финансовых потоков; по комплексу используемых услуг банка; по тарифам, используемым в работе с клиентами.

Параметр позволяет разделить клиентов на целевые группы по различным критериям и определению степени индивидуализации их обслуживания, как по отдельному критерию, так и по совокупности.

Зачастую российские банки, кредитующие экономику, разрабатывают самостоятельно параметры индивидуализации своих ключевых клиентов. Например, к параметрам, влияющим на степень индивидуальности обслуживания, согласно практике работы Сберегательного Банка РФ и «Положению по обслуживанию корпоративных клиентов в учреждениях Сберегательного Банка РФ», следует относить: индивидуальные и льготные «тарифные планы», скорректированные в зависимости от специфики работы клиента; наличие «индивидуального менеджера»; участие клиента в коллегиальных органах взаимоотношений банка и клиента («Совет клиентов»); выработка стратегии взаимоотношений банка и клиента; индивидуальный подход к обслуживанию сотрудников организации-клиента как физических лиц. Параметры свидетельствуют, что наибольшее внимание и льготы уделяются значимым клиентам, а мелкая клиентура обслуживается в большей степени на стандартных массовых условиях. Данная схема позволяет учитывать интересы крупных клиентов, корректировать свою политику в соответствии с потребностями значимых системных клиентов, а на основе выработанной стратегии осуществлять обслуживание более мелких клиентов и при необходимости уточнять с отдельными (желающими) из них вопросы их индивидуального обслуживания [25 с. 155].

Деление клиентов по различным критериям позволяет выявить, с каким сектором экономики у банка наиболее тесная взаимосвязь, предприятия какой отрасли имеют наибольшее влияние на деятельность банка, отражает направление специализации банка. Как правило, основная масса клиентов банка — торговля, затем промышленность, строительство и сельское хозяйство. Причем основной особенностью предприятий торговли считаются незначительные остатки на счетах, т. к. практически 100 % их средств находятся в обороте. В этих условиях более подходящим критерием видится величина их оборота, объем полученных кредитов или комплекс используемых услуг. Кроме того, торговля — очень широкое понятие, и целесообразно выделить оптовую, розничную, внешнюю торговлю, а также общепит.

Промышленные организации характеризуются «классической» экономикой, а во взаимоотношениях с банком — это: четкое разграничение оборотных и внеоборотных активов; преимущественное кредитование строительных проектов, реконструкции, модернизации, приобретения нового оборудования, в значительно меньшей степени — оборотных средств; значительные остатки на счетах (в сравнении с другими отраслями); его масштаб, наличие дочерних структур; небольшое влияние сезонности на деловую активность; средняя скорость оборачиваемости средств на расчетном счете; долговременное сотрудничество с одним банком, комплексность приобретаемых услуг [6, с. 140].

К сельскохозяйственным организациям относятся ООО, образованные на базе колхозов, индивидуальные крестьянско-фермерские хозяйства (КФХ), животноводческие комплексы; другие сельхозпроизводители, при этом их отличительными особенностями являются: географическое расположение — за чертой города, в сельской местности; сезонность работы, ограниченная товарная номенклатура; списание средств с расчетного счета наличными или перевод в векселя; аграрные кредиты — одна из наиболее распространенных разновидностей кредитных операций; зависимость от организаций оптовой торговли сельхозпродукцией.

Транспортные предприятия — автоколонны, передвижные механизированные колонны, строительно-монтажные поезда, автовокзалы, автопарки и т. д. — преобразованные в «общества» различного типа также характеризуются «классической» экономикой.

Строительные организации имеют, как правило, значительные остатки на расчетных счетах, которые увеличиваются по мере оплаты подрядных работ и сокращения объемов незавершенного строительства. В последнее время количество частных строительных компаний имеет тенденцию роста. Пользуются кредитными услугами: целевые кредитные линии под строительство и связанное кредитование под покупку жилья заемщиком — физическим лицом, ипотечное кредитование.

Общественные организации представлены административными структурами разного уровня, органами власти, некоммерческими организациями (товарищества собственников жилья, гаражно-строительные кооперативы, профкомы, садоводческие товарищества), адвокатскими коллегиями. Наиболее важными из вышеперечисленных категорий клиентов являются административные структуры и органы власти, которые, помимо значимости на местах, имеют достаточно значительное финансирование из бюджетов разных уровней, играют значительную роль в привлечении на обслуживание в банк новых клиентов, их участие в коллегиальных органах взаимодействия банка с клиентами позволяет на начальном этапе согласовывать деятельность с политикой властных структур и действовать в «едином ключе» [6, с. 138].

С точки зрения комплекса услуг, используемых структурами, это может быть РКО, прием платежей в пользу организаций от физических лиц через филиальную сеть банка, плата по депозитам (неснижаемым остаткам на расчетных счетах). В связи с централизованным учетом за расходованием средств и целевыми поступлениями данные клиенты не пользуются кредитованием.

Полученные виды клиентов банков целесообразно использовать при разработке типовых банковских продуктов, ориентированных на ту или иную отрасль, делать упор на дополнительную разработку эксклюзивных банковских продуктов для организаций наиболее многочисленных и быстроразвивающихся отраслей, где потребности внутри отрасли могут варьироваться, и для первоначального стандартного продукта могут потребоваться адаптированные варианты. Исследование клиентуры банка по комплексу используемых услуг позволяет выделить предпочтения клиентов, определить «типовые» пакеты услуг, направления разработки новых и модернизации существующих банковских продуктов, «целевые аудитории» рекламы и потенциальных клиентов. Для всех продуктов, кроме услуг с использованием пластиковых карт, обязательным является наличие расчетного счета в данном банковской: учреждении, а РКО — базовая услуга для юридических лиц и основа пакетного обслуживания. В современных условиях повсеместной автоматизации использование системы электронных платежей «Банк-Клиент», ее доступность и простота становится де-факто для средних и крупных клиентов. Следовательно, можно выделить «минимальный» пакет услуг (РКО плюс система «Банк-Клиент»), он и является наиболее востребованным. Данный пакет используют организации со средним и большим документооборотом, а также организации удаленные от банка. Стоимость пакета включает РКО плюс стоимость обслуживания системы «Банк-клиент».

Важнейшей составляющей любого пакета услуг является кредит. На этапе подъема экономики данная услуга становится более популярной. В данных условиях клиент, оформляющий ссуду, использует «минимальный» пакет. Данный пакет (с различными дополнительными услугами) имеет большинство крупных клиентов банка.

«Вексельная схема расчетов» включает РКО плюс работа с ценными бумагами (векселями). Используется в чистом виде организациями, занимающимися сезонной оптовой торговлей (сельхозпродукцией). Перевод денег векселем является альтернативой выдаче наличных денежных средств со счета. Векселя в своей деятельности используют и крупные организации, у которых они не являются основной формой расчетов.

При этом основным преимуществом данной схемы расчетов в сравнении с обналичиванием средств для клиента будет сокращение комиссионных издержек в обслуживании, отсутствие роста кассовых оборотов и отчетности за них.

Для организаций с большим штатом актуально перечисление заработной платы своих работников на пластиковые карты или во вклады. Инструментом банка в привлечении клиентов на обслуживание, стимулирование клиента к удержанию и накоплению средств на счете является их депозитное обслуживание, плата по остаткам на расчетных счетах.

Эта услуга актуальна для консервативных организаций, имеющих свободные средства, накопительные счета для уплаты налогов и других обязательных платежей, перечисления выручки в вышестоящие структуры. Но следует учитывать, что использование данной услуги не всегда целесообразно, т. к. привлечение средств на платной основе увеличивает стоимость ресурсов банка, тем самым вынуждая, или терять часть прибыли, или повышать стоимость размещения ресурсов, снижая при этом конкурентоспособность банковского продукта.

Как составляющая пакетного обслуживания, плата по остаткам на расчетных счетах специфична, является пассивной услугой, часто используется по причине невозможности ведения активной хозяйственной деятельности в текущих условиях, поэтому включение ее в один пакет с кредитованием, ценными бумагами и т. д. нелогично.

Как правило, депозитное обслуживание включается в пакет только с необходимым минимумом базовых услуг (РКО). Инкассация наличных денежных средств используется при большом обороте наличных средств, большом количестве торговых точек, периодически сдающих наличность. Ее преимущество — снижение риска транспортировки наличных для сдачи в банк, перевод этих рисков на банк. Как пакетное обслуживание, оно актуально для организаций, имеющих большой наличный оборот и использующих систему «Клиент-Сбербанк», т. е. пакет «Удаленное обслуживание», а также «зарплатные проекты» на основе пластиковых карт.

Прием от населения платежей в пользу юридических лиц и предпринимателей, как правило, характерно при централизованном оказании услуг (регистрационные, страховые, агентские, коммунальные и др.) в одном или нескольких местах (офисах) при широком географическом охвате территории и отсутствии собственной филиальной сети или касс приема платежей, при большом количестве клиентов — физических лиц.

Наибольшей популярностью пользуются также такие активные услуги банка, как кредитование, затем вексельные схемы расчетов и электронный документооборот с использованием системы «Банк-клиент», но самым доходным остается пакет с использованием кредитования. Учитывая отраслевое разделение клиентской базы и проведя выборку клиентов, пользующихся данными пакетами услуг, можно сделать вывод, что данные пакеты услуг наиболее востребованы торговыми организациями (оптовая торговля), заинтересованными в быстром документообороте (Банк-клиент), имеющими потребность в пополнении оборотных средств (Кредитование), в крупных налично-денежных расчетах (Векселя).

Также данный пакет популярен у строительных организаций и предприятий, осуществляющих введение новых производственных мощностей, офисов, т. е. имеющих долговременные финансовые вложения в создание основных средств, и нуждающихся в кредитных ресурсах. Комплексное банковское обслуживание находится в стадии становления и применяется только для крупных клиентов, средние же и мелкие предприятия не используют услуги банков на постоянной основе в силу неотработанности механизмов реализации им банковских услуг (в первую очередь кредитования) и недостаточной прозрачности бизнеса.

Сегодня по-прежнему важной составляющей бизнеса для большинства российских банков остается оказание услуг корпоративным клиентам.

Существующие критерии для классификации корпоративных клиентов, традиционно применяемые банками, можно обобщить в форме, которая представлена в таблице 1.1., в которой перечислены возможные критерии для классификации корпоративных клиентов.

Таблица 1.1.

Критерии для классификации корпоративных клиентов*

| Критерий | Вид корпоративного клиента |

| по форме собственности | государственные, негосударственные, ООО, ОАО, ЗАО, ПБОЮЛ, некоммерческие партнерства |

| по источникам финансирования деятельности | бюджетные, небюджетные (коммерческие, общественные) |

| по объему операций | крупные, средние, мелкие |

| по сложности организационно-правовой структуры | Отдельные самостоятельные предприятия, с доч./зав. общ. |

| по отраслевой принадлежности | Производственные/промышленные предприятия, торговые предприятия, предприятия сферы обслуживания, сельскохозяйственные предприятия и др. |

| по индивидуальному восприятию | «осторожные», «открытые», «закрытые» |

* Источник: [25, с. 150]

Как правило, в список корпоративных клиентов попадают те клиенты, которые имеют значительный объем выручки и высокий уровень суммарных оборотов по всем счетам в банке, который устанавливается индивидуально каждой кредитной организацией. Дополнительно могут учитываться такие критерии, как особенности производства клиента, величина оборотных средств, величина обязательств, величина краткосрочной и долгосрочной задолженности клиента. На практике банки используют этот подход для любых целей отнесения существующих корпоративных клиентов к категориям крупного, среднего и малого бизнеса. Причем в зависимости от специфики бизнеса банка, могут приниматься различные вариации. Если банк имеет ряд стратегически важных клиентов, то используется следующая градация: стратегические корпоративные клиенты, крупные корпоративные клиенты, и т.д.

Следует отметить, что ряд крупных российских банков использует в своей работе деление корпоративных клиентов по определенной социально — демографической схеме. Банк предлагает корпоративному клиенту ряд ориентированных банковских услуг, сущность которых заведомо связана с характеристиками определенного социального сегмента и сотрудников клиента.

Классифицируя корпоративных клиентов по финансовым показателям, большинство экономистов разделяют корпоративных клиентов в зависимости от классности клиента в качестве заемщика. Первоклассные корпоративные клиенты − компании, продажа банковских продуктов которым рассматривается банком в качестве наиболее предпочтительной (приоритетной), вследствие чего сотрудничество с такими клиентами производится на более выгодных для них, нежели для остальных клиентов, условиях.

Обобщая современную банковскую практику классификации корпоративных клиентов, можно выделить две группы критериев: абсолютные и относительные.

К абсолютным можно отнести: объем выручки, финансовую устойчивость, положение на рынке, характер управления бизнесом, финансовые потоки, опыт работы на рынке, рентабельность деятельности.

Из относительных критериев можно выделить следующие: кредитная история, открытость, суммарный объем исковых рисков.

Похожие работы

... нефинансового сектора все в большей степени определяется доступностью для них источников внешнего финансирования (для получения кредитов и займов). 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ В РФ Одним из наиболее широко обсуждаемых сегодня в экономической теории вопросов является вопрос об отсутствии взаимодействия промышленного и банковского секторов российской экономики ...

... все же существует. Ряд банков выдают кредиты без залога. Гарантией возврата кредита служит поручительство генерального директора предприятия или собственника. Развитие института кредитования корпоративных клиентов - процесс достаточно сложный, успех которого зависит от последовательной реализации действенных мер всестороннего характера и направленности. К мерам, направленным на развитие ...

... этапе своего развития. В связи с этим инфраструктуру кредитования необходимо совершенствовать для еще более эффективного влияния на кредитный процесс. Глава 3 Направления совершенствования инфраструктуры кредитования с целью повышения эффективности кредитного процесса 3.1 Кредитные бюро: проблемы и перспективы развития Несмотря на то, что рынок кредитных историй пока еще находится на ...

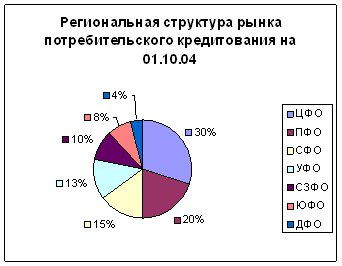

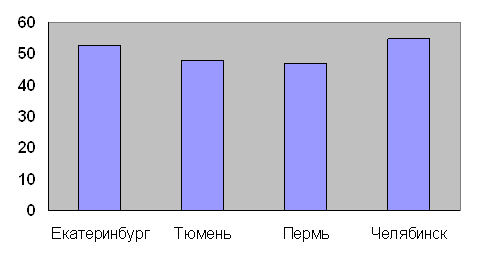

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

0 комментариев