Навигация

Лафферовы эффекты в моделях налогообложения

33921

знак

3

таблицы

4

изображения

Курсовая работа

ЛАФФЕРОВЫ ЭФФЕКТЫ В МОДЕЛЯХ НАЛОГООБЛАЖЕНИЯ

СОДЕРЖАНИЕ

Введение

1. Основные теоретические аспекты лафферова эффекта

2. Методы исследования лафферовых эффектов

2.1 Метод, основанный на оптимизационных моделях

2.2 Метод, основанный на дескриптивных моделях

2.3 Метод, основанный на применении производственно-институциональных функций

Заключение

Список использованной литературы

Введение

По мнению большинства предпринимателей и экономистов, одним из главных факторов, препятствующих росту производственной активности в Украине, является нерациональная фискальная политика, проводимая государством. Налогоплательщики, считают налоговое бремя, установленное государством чрезмерно высоким, не позволяющим производственным структурам вести нормальную экономическую деятельность. Такой фискальный режим повлек за собой целый ряд негативных явлений. Во-первых, оказалась скованной предпринимательская активность населения – завышенные налоги создали непреодолимые входные барьеры для малого бизнеса. Во-вторых, многие затратоемкие отрасли, наиболее важные и приоритетные с общегосударственных позиций, превратились в невыгодные, убыточные и начали постепенно стагнировать. В результате происходит своеобразная структурная деградация украинской экономики. В-третьих, нестерпимый налоговый пресс, созданный в целях создания профицита бюджета, напротив, стимулируя уклонение от налогов и развитие теневого сектора экономики, обострил бюджетные проблемы страны.

Очевидно, что существующую проблему не решить демонстрацией по телевидению роликов призывающих предпринимателей “выйти из тени”. Не подсказывает разумных решений проблемы и опыт развитых стран. Кто, например, с полной уверенностью может утверждать, какая налоговая система наиболее приемлема для экономики Украины: система США с либеральным налоговым режимом (относительная совокупная налоговая нагрузка[1] около 30%) или Швеция со своей знаменитой моделью “шведского социализма” (q![]() 48-50%)?

48-50%)?

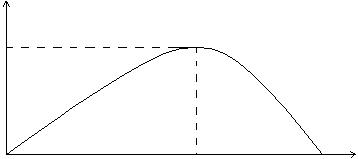

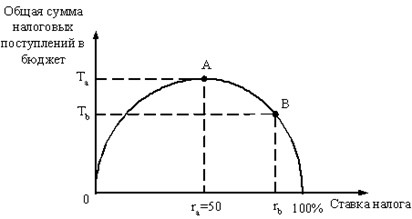

Существующая до сих пор неразрешенность проблемы оптимальной настройки налоговой системы, вызывает интерес к отысканию путей ее оптимизации на основе так называемого “закона Лаффера”. Напомним, что более четверти века назад, американский экономист Артур Лаффер предложил кривую, изображающую зависимость налоговых поступлений в бюджет от размера относительной совокупной налоговой нагрузки. Согласно этой кривой, на начальном этапе по мере повышения налоговой нагрузки растут и налоговые доходы, но после определенной точки (“точки Лаффера”), где эти доходы достигают максимума, они начинают сокращаться.

1. Основные теоретические аспекты лафферова эффекта

Идея, положенная в основу кривой Лаффера, проста: считается, что при нулевой (![]() ) и стопроцентной (

) и стопроцентной (![]() ) налоговой нагрузке налоговые поступления в государственный бюджет равны нулю, а в некоторой точке (именно эта точка, как было отмечено носит имя Лаффера)

) налоговой нагрузке налоговые поступления в государственный бюджет равны нулю, а в некоторой точке (именно эта точка, как было отмечено носит имя Лаффера) ![]() , находящейся между нулем и 100%, эти поступления достигают своего максимального значения

, находящейся между нулем и 100%, эти поступления достигают своего максимального значения ![]() . Графически кривая Лаффера имеет следующий вид (см. рис. 1).

. Графически кривая Лаффера имеет следующий вид (см. рис. 1).

T

![]()

0 ![]() 1 q

1 q

Рис. 1. Кривая Лаффера

Графически кривая Лаффера задается в координатах “налоговая ставка – налоговые поступления”. Что же касается самой идеи, положенной в основу этой кривой, то в ее основе лежит представление о существовании зависимости налоговой базы (иначе говоря, ВВП Y) от ставки q по аналогии с зависимостью от нее налоговых поступлений в бюджет T. Т. е. кривой Лаффера описывается как фискальный, так и производственный аспекты проявления изменения налоговой ставки q.

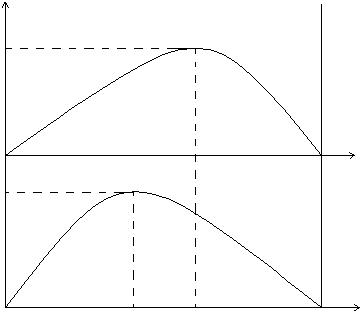

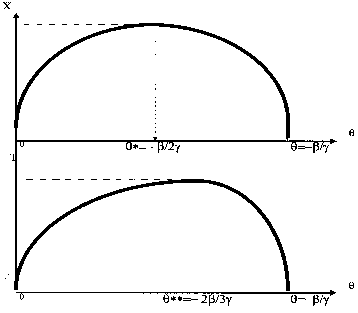

На основе этого представления Балацким Е.В. вводится понятия точек и соответственно эффектов Лаффера двух родов: первого (q*), когда достигается максимальное значение используемого фирмой или группой фирм финансового критерия экономической деятельности (в данном случае ВВП), и второго (q**), когда своего максимума достигают налоговые поступления в бюджет. При этом, если кривую Лаффера покроить на основе показателя налогового бремени, то точка Лаффера первого рода будет всегда меньше (т. е. левее на оси абсцисс), чем точка Лаффера второго рода. Иными словами, максимальный объем ВВП достигается при значении налоговой ставки, меньшем, чем, если бы в бюджет поступали максимальные налоговые доходы (см. рис. 2). Это означает, что в промежутке точек Лаффера двух родов увеличение налоговых поступлений в бюджет возможно и при относительном свертывании производства.

В свою очередь точки Лаффера первого и второго рода делятся на автономные и синхронные точки. Автономной точкой Лаффера называется соответствующее оптимальное значение одного вида налога при фиксировании остальных, а синхронной точкой Лаффера называется вектор одновременно оптимальных значений для всех видов существующих налогов. Автономные точки по отношению к синхронным точкам имеют большее прикладное значение, т.к. настройка налоговой системы, во избежание непоправимых ошибок, должна осуществляться поэтапно – отдельно по каждому из налогов.

T

T

![]()

Y q

![]()

Похожие работы

... стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. Глава 2. Эффективность фискальной политики государства §2.1. Постановка проблемы и методология исследования. В последнее время проводится много исследований, в которых делается попытка оценить эффективность отдельных сторон фискальной ...

... те, которые предполагались в качестве первоначальных целей. По мнению большинства предпринимателей и экономистов, один из главных факторов, сдерживающих в России рост производственной активности, – нерациональная фискальная политика, проводимая государством на протяжении практически всех 90-х годов. Считается, что то налоговое бремя, которое установило государство, было явно чрезмерным и не ...

... -хозяйственной деятельности большая часть налоговых платежей поступает в бюджет РФ, что оказывает существенное влияние на Экономическое развитие РФ и на социальные программы, проводимые Правительством РФ. 2.2 Тенденции развития предпринимательской деятельности в РФ Специфика развития отечественного предпринимательства вызвана следующими причинами: - исторически быстрым и спонтанным ходом ...

0 комментариев