Навигация

Метод, основанный на дескриптивных моделях

33921

знак

3

таблицы

4

изображения

2.2 Метод, основанный на дескриптивных моделях

Параллельно с попытками оценить точки Лаффера методом, основанным на оптимизационных моделях, Балацким Е.В. [4] вводится принципиально новая применительно к теории налогов концептуальная линия, основанная на дескриптивной модели.

Методика анализа лафферовых эффектов с помощью дескриптивных моделей. Для простоты модельных построений ограничимся тремя видами налогов: на добавленную стоимость, прибыль и заработную плату. В этом случае общая масса налоговых сборов складывается из трех составляющих фискальных платежей: ![]() , где

, где ![]() - совокупные налоговые поступления,

- совокупные налоговые поступления, ![]() - фискальные поступления от налогов на добавленную стоимость, заработную плату и прибыль, соответственно.

- фискальные поступления от налогов на добавленную стоимость, заработную плату и прибыль, соответственно.

Чистую прибыль предприятия представим:

![]()

где ![]() - валовой общий продукт;

- валовой общий продукт; ![]() - материальные затраты (промежуточное потребление);

- материальные затраты (промежуточное потребление);![]() - затраты на заработную плату в текущих ценах (не включая налоги и социальные начисления);

- затраты на заработную плату в текущих ценах (не включая налоги и социальные начисления);![]() - амортизационные отчисления в текущих ценах;

- амортизационные отчисления в текущих ценах; ![]() - ставки налогов на прибыль, добавленную стоимость и заработную плату, соответственно.

- ставки налогов на прибыль, добавленную стоимость и заработную плату, соответственно.

Тогда суммарные налоговые сборы можно представить в виде:

![]() (6)

(6)

Предположим, что все рассматриваемые агрегаты ![]() и

и ![]() зависят от уровня цен

зависят от уровня цен ![]() . Введем следующие показатели эластичностей по цене:

. Введем следующие показатели эластичностей по цене: ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() , и показатели производственной структуры затрат:

, и показатели производственной структуры затрат: ![]() ,

, ![]() ,

, ![]() . Продифференцируем уравнение (6) по

. Продифференцируем уравнение (6) по ![]() :

:

![]()

![]()

(помножим обе части на ![]() )

)

![]()

![]()

![]()

![]()

(разделим полученное равенство на ![]() )

)

![]()

Тогда уравнение (6) можно переписать в форме эластичностей с учетом сложившейся народнохозяйственной структуры затрат:

![]() (7)

(7)

Учитывая, что

![]()

![]()

т.е.

![]()

Тогда уравнение (7) можно записать в виде:

(8)

(8)

Выведенное дифференциальное уравнение (8) представляет собой дескриптивную модель формирования бюджетных доходов в инфляционной обстановке с учетом сложившейся производственной структуры затрат.

Введем в рассмотрение фискально-ценовый коэффициент ![]() :

:

![]()

Фискально-ценовый коэффициент определяет величину эластичности налоговых сборов по ценам. Если все параметры эластичности и структурные показатели затрат постоянны, то решением (8) является следующая степенная функция:

![]() (9)

(9)

где ![]() - постоянная интегрирования.

- постоянная интегрирования.

Так как одним из факторов, ведущих к росту налоговых сборов, в нашем случае являются цены, то в дальнейшем, во избежание проявления уже упомянутого эффекта Оливера-Танци, будем рассматривать реальные (дефлированные) налоговые поступления ![]() , которые очищены от инфляционной составляющей. Для рассматриваемой нами инфляционной среды такой подход является более корректным и содержательным. Поэтому вместо (9) будем использовать зависимость:

, которые очищены от инфляционной составляющей. Для рассматриваемой нами инфляционной среды такой подход является более корректным и содержательным. Поэтому вместо (9) будем использовать зависимость:

![]() (10)

(10)

Чтобы разобраться в специфике образования точек Лаффера, рассмотрим простейший случай, когда в зависимости (10) изменяется только один налоговый параметр (т.е. найдем автономную точку Лаффера). Для определенности пусть это ставка налога на добавленную стоимость. Для случая ![]() из (10) получим условие, при котором

из (10) получим условие, при котором ![]() .

.

![]()

![]()

![]()

![]() (11)

(11)

Если обозначить числитель и знаменатель дроби (11), как

![]()

![]()

тогда

Т.к. нас интересует ![]() , то опустим положительный знаменатель

, то опустим положительный знаменатель ![]()

![]()

![]()

![]()

т.к. ![]() (налог<100%), то

(налог<100%), то ![]() , тогда имеем

, тогда имеем

![]()

![]()

![]()

откуда, путем приведения подобных слагаемых, получим условие

![]() (12)

(12)

Аналогичная ситуация характерна и для ставки налога на прибыль. Для этого налога ![]() при условии

при условии

![]() (13)

(13)

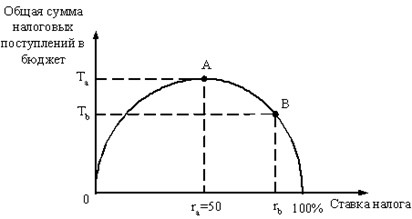

Из (12) и (13) видно, что в стабильной ценовой среде классический эффект Лаффера на проявляется и, соответственно, точка Лаффера отсутствует. Однако ситуация в корне меняется, когда сдвиг налоговой ставки происходит на фоне ненулевой инфляции.

Чтобы определить совместное влияние роста цен и увеличения налоговой ставки (для определенности и наглядности ограничимся налогом на добавленную стоимость) необходимо рассмотреть поведение величины дифференциала ![]() :

:

![]() (14)

(14)

Введя обозначение темпа прироста цен ![]() , и учитывая, что

, и учитывая, что ![]() для случая

для случая ![]() , условие

, условие ![]() позволяет получить выражение для стационарной точки

позволяет получить выражение для стационарной точки ![]() :

:

![]()

![]()

![]()

Откуда

![]() (15)

(15)

Полученная формула (15), отличная от конструкции предлагаемой Балацким Е.В.:

![]() , (15')

, (15')

на наш взгляд, является единственно правильной.

Из (14) и (15) вытекает, что при ![]() ,

, ![]() и

и ![]()

![]() и точка

и точка ![]() - автономная точка Лаффера второго рода, т.к. при переходе через нее

- автономная точка Лаффера второго рода, т.к. при переходе через нее ![]() меняет знак с “+” на “-” .

меняет знак с “+” на “-” .

Проведем при помощи математического приложения “MathCAD 2001” апробацию полученной конструкции ссылаясь на показатели украинской экономики 1991-1994 гг.

Табл. 2.

Показатели для экономики России за 1991-1994 гг.

|

|

|

|

|

|

|

|

|

|

|

|

| 13,90% | 55,11% | 6,48% | 0,88 | 0,79 | 0,94 | 1,14 | 35,00% | 20,00% | 41,00% | 5,00% |

Для приведенных показателей все вышеприведенные условия верны: ![]() ,

, ![]() .

.

Единственной проблемой при проведении численного эксперимента стало определение величины уровня цен ![]() . Т.к. в формуле (15') у Балацкого уровень цен не фигурирует, статистические данные относительно данного показателя им не приводятся. В связи с информационной недостаточностью, показатель

. Т.к. в формуле (15') у Балацкого уровень цен не фигурирует, статистические данные относительно данного показателя им не приводятся. В связи с информационной недостаточностью, показатель ![]() был взят нами как переменная, такая что

был взят нами как переменная, такая что ![]() , т.е.

, т.е. ![]() . И, полагаясь на это, нами была построена функция (15) выражающая зависимость точки Лаффера от уровня цен

. И, полагаясь на это, нами была построена функция (15) выражающая зависимость точки Лаффера от уровня цен ![]() :

:

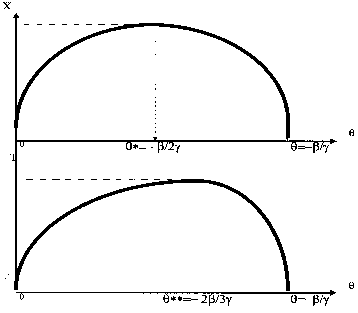

Полученная функция, как можно судить из графика, на отрезке ![]() принимает значения из области

принимает значения из области ![]() . Поэтому найденная нами точка Лаффера

. Поэтому найденная нами точка Лаффера ![]() .

.

Обсуждение метода. Одним из серьезных минусов дескриптивной модели является несоответствие априорным граничным условиям, указанным нами в пункте 1. Действительно,

![]()

ни одно из классических граничных условий ![]() и

и ![]() для дескриптивной модели (8) не выполняется, т.к. (9) генерирует ненулевые значения налоговых сборов на фискальных полюсах. Балацким Е.В., в отношении данного факта, делается предположение, что данная дескриптивная модель будет давать хорошие результаты только тогда, когда фискальные параметры находятся ближе к середине шкалы аргумента. При приближении параметров к своим границам метод, говорит он, может давать сильные погрешности. Если даже и принять на веру это сомнительное высказывание, то встает вопрос, где находиться эта середина и как оценить погрешности, возникаемые при оценке точек Лаффера? Ведь даже ошибка в 2-3% может привести государство к тяжелым социальным последствиям.

для дескриптивной модели (8) не выполняется, т.к. (9) генерирует ненулевые значения налоговых сборов на фискальных полюсах. Балацким Е.В., в отношении данного факта, делается предположение, что данная дескриптивная модель будет давать хорошие результаты только тогда, когда фискальные параметры находятся ближе к середине шкалы аргумента. При приближении параметров к своим границам метод, говорит он, может давать сильные погрешности. Если даже и принять на веру это сомнительное высказывание, то встает вопрос, где находиться эта середина и как оценить погрешности, возникаемые при оценке точек Лаффера? Ведь даже ошибка в 2-3% может привести государство к тяжелым социальным последствиям.

Также довольно сомнительно выглядит формула (15). Из нее следует, что необходимым условием существования точки Лаффера является ценовая нестабильность. Если же темп прироста цен ![]() , то любая установленная государством налоговая ставка будет оптимальной?

, то любая установленная государством налоговая ставка будет оптимальной?

Однако применение дескриптивных моделей в теории налогов очень молодой и не до конца изученный метод. И такие его свойства как макроэкономическая постановка модели, и ее внутренняя динамичность, из-за введения показателя инфляции, не позволили нам не затронуть данный метод в обзоре.

Похожие работы

... стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. Глава 2. Эффективность фискальной политики государства §2.1. Постановка проблемы и методология исследования. В последнее время проводится много исследований, в которых делается попытка оценить эффективность отдельных сторон фискальной ...

... те, которые предполагались в качестве первоначальных целей. По мнению большинства предпринимателей и экономистов, один из главных факторов, сдерживающих в России рост производственной активности, – нерациональная фискальная политика, проводимая государством на протяжении практически всех 90-х годов. Считается, что то налоговое бремя, которое установило государство, было явно чрезмерным и не ...

... -хозяйственной деятельности большая часть налоговых платежей поступает в бюджет РФ, что оказывает существенное влияние на Экономическое развитие РФ и на социальные программы, проводимые Правительством РФ. 2.2 Тенденции развития предпринимательской деятельности в РФ Специфика развития отечественного предпринимательства вызвана следующими причинами: - исторически быстрым и спонтанным ходом ...

0 комментариев