Навигация

Метод, основанный на применении производственно-институциональных функций

33921

знак

3

таблицы

4

изображения

2.3 Метод, основанный на применении производственно-институциональных функций

Основу прелагаемого модельного анализа лафферовых эффектов [2,7] составляют производственно-институциональные функции, которые являются обобщением традиционного аппарата производственных функций (ПФ) применительно к макроуровню. Разница заключается лишь в том, что в обычных ПФ в качестве эндогенного показателя используется объем выпуска (как правило, объем ВВП), а в качестве макрофакторов – труд (численность занятых) и капитал (объем основных фондов), в то время как в производственно-институциональных функциях набор макрофакторов дополняется переменными, характеризующими институциональную среду. Будем рассматривать только одну институциональную переменную – среднюю налоговую нагрузку (долю взимаемых налогов в объеме ВВП). Учитывая, что помимо чисто технологического (ресурсного) аспекта экономического роста (объемы и эффективность труда и капитала) в нашей модели учитывается еще и институциональный климат (налоговое бремя), то соответственно и традиционная ПФ трансформируется в производственно-институциональную функцию.

Методика анализа лафферовых эффектов с помощью производственно-институциональных функции. Используем производственно-институциональную функцию вида:

![]() (16)

(16)

где ![]() - выпуск (объем ВВП страны);

- выпуск (объем ВВП страны); ![]() - капитал (объем основных фондов);

- капитал (объем основных фондов); ![]() - труд (численность занятых в экономике работников);

- труд (численность занятых в экономике работников); ![]() - налоговая нагрузка (относительная совокупная налоговая нагрузка, вычисляемая как доля налоговых поступлений

- налоговая нагрузка (относительная совокупная налоговая нагрузка, вычисляемая как доля налоговых поступлений![]() в ВВП,

в ВВП, ![]() );

); ![]() - трендовый оператор (функция, зависящая от времени

- трендовый оператор (функция, зависящая от времени ![]() );

); ![]() и

и ![]() - параметры, оцениваемые статистически на основе ретроспективных динамических рядов. Переменные

- параметры, оцениваемые статистически на основе ретроспективных динамических рядов. Переменные ![]() и

и ![]() берутся за соответствующие годы

берутся за соответствующие годы ![]() .

.

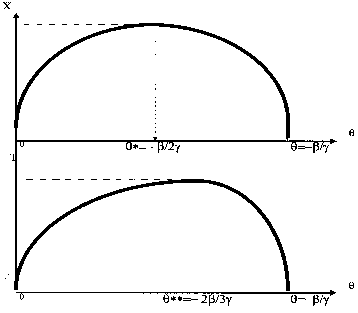

Особенность функции (16) состоит в том, что макропродукт страны зависит от труда, капитала и налогового бремени. Причем влияние труда и капитала на экономический рост само зависит от фискального климата. Более того, эластичности труда и капитала являются квадратичными функциями налоговой нагрузки, что автоматически предполагает нетривиальность всего анализа.

Эконометрическая зависимость (16) задает производственную кривую, т.е. зависимость между массой собираемых налогов и относительной налоговой нагрузкой. Тогда фискальная кривая, т.е. зависимость между массой собираемых налогов и относительной налоговой нагрузкой, описывается следующей функцией:

![]() (17)

(17)

В соответствии с классификацией, данной в пункте1, точкой Лаффера первого рода ![]() называется вершина (т.е. точка максимума) производственной кривой (16), когда

называется вершина (т.е. точка максимума) производственной кривой (16), когда ![]() .

.

![]()

![]()

Таким образом, точка Лаффера первого рода ![]() определяется выражением:

определяется выражением:

![]() (18)

(18)

Аналогичным образом определяется точка Лаффера второго рода ![]() , в качестве которой понимается вершина (т.е. точка максимума) фискальной кривой (2), когда

, в качестве которой понимается вершина (т.е. точка максимума) фискальной кривой (2), когда ![]() .

.

![]()

![]()

Решив последние квадратичное уравнение, получим выражение для нахождения точки Лаффера второго рода:

![]() (19)

(19)

Формула (19) требует пояснений. Из двух стационарных точек, определяемых в соответствии с (19), выбирается только одна, являющаяся точкой максимума. Однако заранее сказать, какая из двух критических точек будет точкой максимума нельзя, в связи с чем в формуле (19) фигурируют две потенциальные точки Лаффера второго рода.

Правые части соотношений (18) и (19) зависят не только от параметров модели, но и от институциональных переменных, в свою очередь зависящих от времени, поэтому и сами точки Лаффера не есть константы на всем интервале исследования. Наоборот, они оказываются “плавающими” во времени, что является большим преимуществом проводимого анализа. Действительно, более правомерно предположить, что чувствительность экономической системы к налоговому бремени – динамическая величина, меняющаяся от года к году.

Другой важный положительный момент производственно-институциональных функций (16) и (17) состоит в том, что точки Лаффера первого и второго рода (18) и (19) инвариантны относительно трендового оператора ![]() . Дело в том, что при адаптации зависимости (16) к конкретным статистическим данным конкретный вид функции трендового компонента

. Дело в том, что при адаптации зависимости (16) к конкретным статистическим данным конкретный вид функции трендового компонента ![]() может меняться. Благодаря манипулированию функциональной зависимостью

может меняться. Благодаря манипулированию функциональной зависимостью ![]() обеспечивается достаточно точная “подгонка” аппроксимирующей функции (16) к специфике конкретных динамических рядов. С содержательной точки зрения зависимость

обеспечивается достаточно точная “подгонка” аппроксимирующей функции (16) к специфике конкретных динамических рядов. С содержательной точки зрения зависимость ![]() описывает нейтральный научно-технический прогресс. Однако, несмотря на варьирование в различных прикладных расчетах функции тренда

описывает нейтральный научно-технический прогресс. Однако, несмотря на варьирование в различных прикладных расчетах функции тренда ![]() , точки Лаффера оказываются независимыми от ее параметров. Иными словами, способ определения фискальных индикаторов на основе формул (3) и (4) позволяет устранить в фискальном анализе влияние НТП и фактора времени.

, точки Лаффера оказываются независимыми от ее параметров. Иными словами, способ определения фискальных индикаторов на основе формул (3) и (4) позволяет устранить в фискальном анализе влияние НТП и фактора времени.

Независимую апробацию полученных конструкций (18) и (19), ввиду неполного изложения Балацким Е.В. статистических значений всех используемых в модели параметров, нам провести не удалось. Поэтому для демонстрации приведем данные, полученные автором [7].

Табл. 3.

Рассчитанные фискальные индикаторы для экономики Украины за 1996-2000 гг.

| Год | Точка Лаффера первого рода

| Точка Лаффера второго рода

| Фактическая налоговая нагрузка |

| 1996 | 36,42 | 48,37 | 30,15 |

| 1997 | 36,38 | 48,94 | 33,39 |

| 1998 | 36,35 | 49,30 | 29,62 |

| 1999 | 36,42 | 48,32 | 31,39 |

| 2000 | 36,44 | 48,09 | 34,63 |

Обсуждение метода. Данные эконометрические модели производственно-институциональных функций, не пользуются популярностью среди экономистов-теоретиков (а поиски точек Лаффера – это, безусловно, епархия теоретиков), занимающихся математическим моделированием экономики. Они, скорее, мирятся с этими моделями из-за отсутствия какой-либо альтернативы. Видимо этим и объясняется тот факт, что создание первых эконометрических моделей, предназначенных для оценки точек Лаффера, исторически началось уже после того как теоретики всесторонне изгрызли эту проблему, разочаровались в ней и оставили ее для дальнейшего раскалывания специалистам по макрооцениванию. Однако и здесь имеются определенные вопросы.

Первый класс проблем – чисто эконометрический. Очевидно, что расчетам точек Лаффера по формулам (18) и (19) можно доверять только в случае, если они основаны на квалифицированной обработке реальных статистических данных методами математической статистики. В частности, существует опасность, что удлинение, укорачивание или сдвижка во времени исходного динамического ряда может привести к смещению параметров модели (16), что, в свою очередь, приведет к смещению значений точек Лаффера. Поэтому для получения наиболее достоверных результатов необходимо оперировать наиболее достоверными ретроспективными динамическими рядами, с большим объемом выборки. Но не для всех стран можно получить такие ряды, например для Украины с ее не так давно стабилизировавшейся экономикой (как впрочем, и для большинства других развивающихся стран) этот метод неприемлем.

Другая проблема заключается в том, что модель (16), позволяющая увязать выпуск (ВВП) и налоговое бремя, не является единственной. Аналогичного результата можно добиться в рамках линейной, экспоненциальной или какой-либо еще модели. Причем статистические тесты (коэффициент детерминации, коэффициент Дарбина-Уотсона [12]) у искомых моделей могут быть примерно одинаково хорошими. Однако разные модели генерируют совершенно разные значения точек Лаффера, т.е. при переходе от одной модели к другой будет нарушаться условие инвариантности точек Лаффера.

Третья проблема сродни той, что мы указали ранее для метода основанного на дескриптивных моделях. С точки зрения теоретической “чистоты” функции (16) и (17) несколько несоответствуют классическим граничным условиям. Так, при отсутствии налогов ![]() выпуск равен величине

выпуск равен величине ![]() , а фискальные доходы отсутствуют:

, а фискальные доходы отсутствуют: ![]() . Следовательно, фискальная кривая в своей крайней левой точке ведет себя в соответствие с естественной экономической логикой и тем самым удовлетворяет постулатам классической теории предложения. Производственная же кривая в данной точке не равна нулю, как это предполагается в традиционной теории, а принимает некое условно малое значение. В крайней правой точке

. Следовательно, фискальная кривая в своей крайней левой точке ведет себя в соответствие с естественной экономической логикой и тем самым удовлетворяет постулатам классической теории предложения. Производственная же кривая в данной точке не равна нулю, как это предполагается в традиционной теории, а принимает некое условно малое значение. В крайней правой точке ![]() , когда вся выручка изымается в налоги

, когда вся выручка изымается в налоги ![]() , величины выпуска и фискальных сборов логичным образом совпадают

, величины выпуска и фискальных сборов логичным образом совпадают ![]() , причем

, причем ![]() . Хотя данное значение при соответствующих величинах параметров и может быть сколь угодно близким к нулю, но оно все-таки не соответствует логическим положениям экономики предложения.

. Хотя данное значение при соответствующих величинах параметров и может быть сколь угодно близким к нулю, но оно все-таки не соответствует логическим положениям экономики предложения.

Заключение

Тщательный разбор существующих методик анализа лафферовых эффектов и модернизация подхода, основанного на оптимизационных моделях, проведенные нами в данной работе, позволили:

1. Сформулировать четкие концептуальные положения теории Лаффера.

2. Записать задачи, определяющие автономные точки и условия существования их решения.

3. Разработать алгоритмы (классический и упрощенный) количественной оценки точек Лаффера.

4. Предложить пути решения основных проблем, присущих оптимизационному методу.

Проведенное исследование отвечает на вопрос о том, какой из ныне существующих методов оценки точек Лаффера выбрать в качестве “главного”, который в дальнейшем мог бы получить статус официального. С учетом критического осмысления всего многообразия подходов можно утверждать, что предпочтение должно отдаваться все же оптимизационным схемам, с предлагаемыми модернизациями.

Основными потенциальными потребителями разработанного инструментария являются федеральные ведомства в лице Министерства финансов, Министерства экономики и центрального банка Украины. Оперативное отслеживание эффективных налоговых ставок при помощи полученных алгоритмов позволит государству в начале каждого года устанавливать рациональные налоговые ставки и на основании их достаточно точно определять бюджет страны.

Делается вывод о не приемлемости существующей унифицированной налоговой системы. Предлагаемая селективность налоговой системы, путем градации налоговых ставок по критериям эффективности деятельности экономических агентов, должна установить справедливые налоги для всех участников рыночных отношений.

Вводимая теория Парето оптимальности позволяет объединить, казалось бы, несовместимые ортодоксальные производственный и фискальный критерии экономики. Найденная таким образом ставка налога сделает “сытыми волков (читай государство) и целыми овец (читай производителей)”.

Таким образом, проведенное исследование показало реалистичность закона Лаффера и опровергло критические утверждения о его мифичности. Разработанный же инструментарий, с должным к нему ответственным, профессиональным подходом, должен стать мощным и действенным оружием в руках фискальных органов в борьбе за рост благосостояния и производственной активности.

Список использованной литературы

1. Самуэльсон П., Нордхаус В. Экономика: Пер. с англ.: 16-е изд.: Уч. пос.// М.: Издательский дом “Вильямс”, 2000. – 688с..

2. Балацкий Е.В. Инвариантность фискальных точек Лаффера// Мировая экономика и международные отношения 2003. № 6.

3. Балацкий Е.В. Лафферовы эффекты и финансовые критерии экономической деятельности// Мировая экономика и международные отношения 1997. №11.

4. Балацкий Е.В. Точки Лаффера и их количественная оценка// Мировая экономика и международные отношения 1997. № 12.

5. Балацкий Е.В. Налог на имущество фирм и накопление основного капитала// Мировая экономика и международные отношения 1999. №3.

6. Балацкий Е.В. Эффективность фискальной политики государства//Проблемы прогнозирования 2000. № 5.

7. Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно институциональных функций. 2003. № 2.

8. Балацкий Е.В. Ценовые стратегии фирм в условиях фискального давления// Мировая экономика и международные отношения 1998. № 5.

9. Куликов А.Г., Павлов И.П. Графический метод расчета ВВП и поступления налогов в бюджет// Финансы 2000. №2.

10. Соколовский Л.Е. Налог на добавленную стоимость и предприятие, максимизирующее прибыль//Экономика и математические методы 1992. Т. 28 Вып. 4.

11. Мовшович С.М., Соколовский Л.Е. Выпуск, налоги и кривая Лаффера// Экономика и математические методы 1994. Т.30 Вып. 3.

12. Кремер Н.Ш. Теория вероятностей и математическая статистика: Учебник для вузов// М.: ЮНИТИ-ДАНА, 2000. – 543 с..

13. Романова О.А. Математический анализ: Курс лекций// ИМЭ ИГУ, 1999-2000.

14. Аргучинцев А.В. Многокритериальные задачи оптимизации: Курс лекций// ИМЭ ИГУ, 2003.

15. Папава В.Г. Лафферов эффект с последствием// Мировая экономика и международные отношения 2001. № 7.

16. Васильев В.В. История двух революций// Отечественные записки 2002. № 4-5.

Похожие работы

... стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. Глава 2. Эффективность фискальной политики государства §2.1. Постановка проблемы и методология исследования. В последнее время проводится много исследований, в которых делается попытка оценить эффективность отдельных сторон фискальной ...

... те, которые предполагались в качестве первоначальных целей. По мнению большинства предпринимателей и экономистов, один из главных факторов, сдерживающих в России рост производственной активности, – нерациональная фискальная политика, проводимая государством на протяжении практически всех 90-х годов. Считается, что то налоговое бремя, которое установило государство, было явно чрезмерным и не ...

... -хозяйственной деятельности большая часть налоговых платежей поступает в бюджет РФ, что оказывает существенное влияние на Экономическое развитие РФ и на социальные программы, проводимые Правительством РФ. 2.2 Тенденции развития предпринимательской деятельности в РФ Специфика развития отечественного предпринимательства вызвана следующими причинами: - исторически быстрым и спонтанным ходом ...

0 комментариев