Навигация

Понятие левериджа, его значение для рыночной экономики

26498

знаков

2

таблицы

3

изображения

1.1. Понятие левериджа, его значение для рыночной экономики

Термин «леверидж» представляет собой варваризм, т.е. прямое заимствование американского термина «lеvеrage», уже достаточно широко используемый в отечественной специальной литературе; отметим, что в Великобритании для той же цели применяется термин «Gearing»[4]. В некоторых монографиях используют термин «рычаг», что вряд ли следует признать удачным даже в лингвистическом смысле, поскольку в буквальном переводе в английском рычагом является «lever», но никак не «1еverege»[4].

В экономике, а точнее в менеджменте под словом леверидж понимают – процесс управления активами и пассивами предприятия, направленный на возрастание (увеличение) прибыли[1 c.130].

Основным результативным показателем служит чистая прибыль компании, которая зависит от многих факторов, и потому возможны различные факторные разложения ее изменения. В частности, ее можно представить как разницу между выручкой и расходами двух основных типов: производственного характера и финансового характера. Они не взаимозаменяемы, однако величиной и долей каждого из этих типов расходов можно управлять. Такое представление факторной структуры прибыли является исключительно важным в условиях рыночной экономики и свободы в финансировании коммерческой организации с помощью кредитов коммерческих банков, значительно различающихся по предлагаемым ими процентным ставкам.

C позиции финансового управления деятельностью коммерческой организации чистая прибыль зависит; во-первых, от того, насколько рационально использованы предоставленные предприятию финансовые ресурсы, т.е. во что они вложены, и, во-вторых, от структуры источников средств.

Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере, теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов нелегко. Вот эта взаимосвязь и характеризуется категорией производственного, или операционного, левериджа, уровень, которого определяет, кроме того, величину ассоциируемого с компанией производственного риска.

Леверидж в приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей.

В финансовом менеджменте различают следующие виды левериджа[6 c.98]:

- финансовый

- производственный (операционный)

- производственно-финансовый

Всякое предприятие является источником риска. При этом риск возникает на основе факторов производственного и финансового характера. Эти факторы формируют расходы предприятия. Расходы производственного и финансового характера не являются взаимозаменяемыми, однако, величиной и структурой затрат производственного и финансового характера можно управлять. Это управление происходит в условиях свободы выбора источников финансирования и источников формирования затрат производственного характера. В результате использования различных источников финансирования складывается определенное соотношение между собственными и заемным капиталом, а, так как заемный капитал является платным, и по нему образуются финансовые издержки, возникает необходимость измерения влияния этих издержек на конечный результат деятельности предприятия. Поэтому финансовый леверидж характеризует влияние структуры капитала на величину прибыли предприятия, а разные способы включения кредитных издержек в себестоимость оказывают влияние на уровень чистой прибыли и чистую рентабельность собственного капитала.

1.2. Особенности финансового левериджа

Финансовый леверидж - это соотношение между облигациями и привилегированными акциями с одной стороны и обыкновенными акциями - с другой[2 c.67-68]. Он является показателем финансовой устойчивости акционерного общества. С другой стороны – это использование долговых обязательств (заемных средств) с целью увеличения ожидаемой прибыли на акционерный капитал. В третьей трактовке финансовый леверидж – это потенциальная возможность влиять на чистую прибыль предприятия путем изменения объема и структуры долгосрочных пассивов: варьированием соотношения собственных и заемных средств для оптимизации процентных выплат[2 c.70]. Вопрос целесообразности использования заемного капитала связан с действием финансового рычага: увеличением доли заемных средств можно повысить рентабельность собственного капитала.

Другими словами финансовый леверидж характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты % и налогов.

В финансовом менеджменте существуют две концепции расчета и определения эффекта финансового левериджа. Эти концепции возникли в разных школах финансового менеджмента.

Первая концепция: Западноевропейская концепция.

Эффект финансового левериджа трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала. Рассмотрим следующий пример:

Таблица 1.

| Показатели | Предприятие 1 | Предприятие 2 | Предприятие 3 |

| 1. Активы, тыс. руб. 2. Пассивы, тыс. руб., в т ч. Собственный капитал (СК) Заемный капитал (ЗК) 3. Прибыль до выплаты % и налогов 4. Экономическая рентабельность активов ЭРА= (БП+%)/Аср.*100 5. Издержки по выплате % (25%) 6. Чистая прибыль, тыс. руб. ЧП=(БП-S%)*(1-н) 7. Чистая рентабельность СК ЧРСК=ЧП/СКср*100 | 1`000 1`000 1`000 - 400 40% - 400*(1-0,3)=280 280/1`000*100==28% | 1`000 1`000 700 300 400 40% 75 (400-75)*(1-0,3)=227,5 227,5/700*100==32,5% | 1`000 1`000 300 700 400 40% 175 (400-175)*(1-0,3)=157,5 157,5/300*100==52,5% |

Вывод: предприятие 2 и 3 используют собственный капитал более эффективно; об этом свидетельствует показатель чистой рентабельности собственного капитала (ЧРСК), а заемный капитал (ЗК) используют с большей отдачей, чем цена его привлечения. Такую стратегию привлечения заемного капитала называют стратегией спекуляции капитала.

Показатель прибыли до выплаты % и налогов является базовым показателем финансового менеджмента, который характеризует создаваемый предприятием доход на привлеченный капитал. Иначе он называется нетто-результат эксплуатации инвестиций (НРЭИ)[10 c. 201-202]:

НРЭИ=БП-S%,

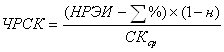

Рассмотрим влияние финансового левериджа на чистую рентабельность собственного капитала для предприятия, использующего как заемный капитал, так и собственный капитал, и выведем формулу, отражающую влияние финансового левериджа на экономическую рентабельность активов (ЭРА)[10 c.211]:

![]()

![]()

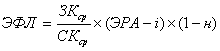

Итак, эффект финансового левериджа (ЭФЛ) по 1 концепции расчета определяется[10 c.220]:

,

,

где ![]() – дифференциал,

– дифференциал, ![]() – плечо рычага.

– плечо рычага.

Вторая концепция: Американская концепция расчета финансового левериджа.

Эта концепция рассматривает эффект в виде приращения чистой прибыли (ЧП) на 1 обыкновенную акцию на приращение нетто-результата эксплуатации инвестиций (НРЭИ), то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения НРЭИ[10 c.249]:

;

;

![]() ;

;

![]() ;

;

![]()

![]() ;

;

Из вышеизложенного следует[10 c.246]:

;

;

Эта формула показывает степень финансового риска, возникающего в связи с использованием ЗК, поэтому, чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием[5 c. 306]:

а) для банкира – возрастает риск невозмещения кредита:

б) для инвестора – возрастает риск падения дивиденда и курса акций.

Т.о. первая концепция расчета эффекта позволяет определить безопасную величину и условия кредита, вторая концепция позволяет определить степень финансового риска, и используется для расчета совокупного риска предприятия.

Рассмотрим два варианта финансирования предприятия – из собственных средств и с использованием собственных средств и заемного капитала. Предположим, что уровень рентабельности активов (РА) составляет 20%. Во втором варианте за счет использования заемных средств получен эффект финансового левереджа (рычага) – повысилась рентабельность собственного капитала.

Таблица 2.

Расчет рентабельности собственного капитала

| Показатели | Вариант 1 | Вариант 2 |

| Валюта баланса | 1`000`000 руб. | 1`000`000 руб. |

| Структура пассивов: Собственный капитал Заемный капитал | 1`000`000 руб. – 100% нет | 500`000 руб. – 50% 500`000 руб. – 50% |

| Чистая прибыль за период | 200`000 руб. | 200`000 руб. |

| Плата за заемный капитал (I = 15%) | нет | 75`000 руб. |

| Рентабельность активов | РА = 200/1`000 = 20% | РА = 200/1`000 = 20% |

| Рентабельность собственного капитала | РСК = 200/1`000 = 20% | РСК = (200 – 75)/500 = 25% |

Решение об использовании заемных средств в той или иной пропорции составляет предмет финансового левериджа. Возможность управления источниками финансирования для повышения рентабельности собственного капитала измеряется показателем «уровень финансового левериджа».

Уровень финансового левериджа – это соотношение темпа прироста чистой прибыли к темпу прироста валового дохода, характеризует чувствительность, возможность управления чистой прибылью[8 c.363].

Уровень финансового левериджа возрастает при увеличении доли заемного капитала в структуре активов. Но, с другой стороны, большой финансовый «рычаг» означает высокий риск потери финансовой устойчивости:

С ростом уровня финансового левериджа возрастает леверажный риск.

Леверажный (финансовый риск) – это возможность попасть в зависимость от кредитов и займов в случае не достатка средств для расчетов по кредитам, это риск потери ликвидности/финансовой устойчивости[6 c.127].

Похожие работы

... текущей деятельности. Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия. 3. Экономический анализ финансирования деятельности организации на примере ООО «Престиж-Маркет» 3.1 Организационно-экономическая характеристика предприятия Торговая сеть ООО «Престиж-маркет» ...

... круга потребителей и завоевания новых рынков сбыта. Таким образом, роль лизингового предпринимательства в России в настоящее время обусловлена главным образом финансовой и производственной функциями лизинга. 1.2 Виды лизинга Современный западный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей контрактов и юридических норм, регулирующих лизинговые операции. Все ...

... практическая сторона курсового исследования на основе проектирования модели оптимизации структуры капитала с использованием механизма финансового левериджа. 3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ 3.1. Анализ состава и структуры капитала предприятия Открытое акционерное общество “ ...

... об иммобилизации собственного капитала в дебиторскую задолженность. Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии. Эффективность использования ...

0 комментариев