Навигация

Лизинг: виды, сущность, перспективы

74286

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию

ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ВЫСШАЯ ШКОЛА БИЗНЕСА

Факультет экономики и финансов

КУРСОВАЯ РАБОТА

ЛИЗИНГ: СУЩНОСТЬ, ВИДЫ, ПЕРСПЕКТИВЫ

Научный руководитель

Канд. экон. наук, доцент

_________ Н.П. Макашева

Выполнила студ.

II курса гр. 784

_________ Ю.А. Стахурская

Томск 2009

Оглавление

Введение

1. Лизинг как вид предпринимательской деятельности 1.1 Сущность лизинга1.2 Виды лизинга

1.3 Зарубежный опыт лизинговых операций

2. Лизинг в российской экономике2.1 Законодательная база лизинга

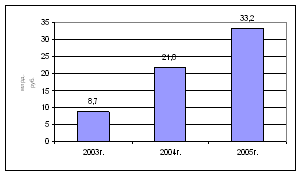

2.2 Результаты лизинговой деятельности в России

2.3 Перспективы лизинговой деятельности под влиянием мирового финансового кризиса

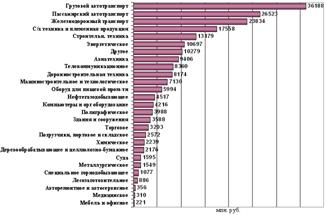

2.3.1 Лизинг автотранспорта

2.3.2 Лизинг в нефтегазовой отрасли

2.3.3 Деятельность отечественных и зарубежных лизинговых компаний на внутреннем и внешнем рынках

Заключение

Список использованных источников и литературы

Введение

Лизинг достаточно молодой вид предпринимательской деятельности не только у нас в стране, но и за рубежом. Зародившись в США в начале 50-х годов нашего столетия, лизинг уже в конце 50-х – начале 60-х годов начал распространяться в Европе.

За менее чем полувековой срок своего развития лизинг нашел широкое применение во всем мире и признан как один из наиболее эффективных и надежных методов инвестирования средств в оборудование. В США, например, почти половина кредитов идет через лизинг.

С хозяйственной точки зрения лизинг служит средством активизации инвестиционной деятельности, развития и технического перевооружения производства, реализации продукции, внедрения научно-технического прогресса, создания новых рабочих мест.

В России лизинг пока находится на начальной стадии становления, однако в ближайшее время следует ожидать его бурного развития, причем не только в силу присущих ему возможностей, но и государственной поддержки.

В данной курсовой работе предпринята попытка проанализировать российский опыт по привлечению инвестиций через лизинг, зарождение и природу лизинга, организационные модели лизинговых компаний, сложившиеся в нашей стране под действием ряда факторов, позитивные, негативные моменты и направления по улучшению формирующегося рынка лизинговых услуг. Основной акцент направлен на анализ перспектив лизинга в условиях мирового финансового кризиса.

1. Лизинг как вид предпринимательской деятельности

1.1 Сущность лизинга

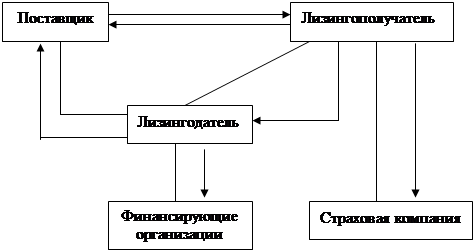

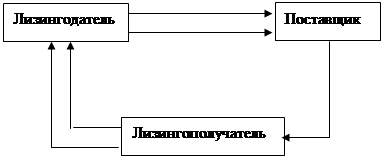

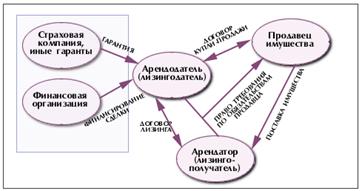

Понятие «лизинг» трактуется в зарубежной и отечественной предпринимательской деятельности достаточно широко. Лизинг представляет собой сложную торгово-финансово-кредитную операцию, одну из форм аренды машин и оборудования, один из способов финансирования инвестиций и активизации сбыта, основанный на сохранении права собственности на товары за арендодателем на весь срок договора.

Лизинговые операции заключаются в предоставлении на условиях аренды на средне- и долгосрочный период средств производства предприятиям-пользователям. Лизинг является специфической формой финансирования капиталовложений, альтернативной традиционному банковскому кредитованию и использованию собственных финансовых ресурсов предприятий. Лизинг является договором особого рода, в котором сочетаются элементы договора аренды и договора о предоставлении кредита. Поэтому лизинг иногда называют «кредит-аренда».

По своей экономической сути лизинг представляет собой вложения средств на возвратной основе в основной капитал. Предоставляя на определенный период элементы основного капитала, собственник в установленное время получает их обратно, т. е. налицо существование принципов возвратности и срочности; за свою услугу он получает вознаграждение, тем самым обеспечивается реализация принципа платности. Следовательно, с одной стороны, по своему содержанию лизинг соответствует кредитным отношениям и сохраняет сущность кредитной сделки, с другой – он внешне схож с инвестициями, поскольку кредитор и заемщик оперируют капиталом не в денежной, а в производительной форме.

Несмотря на схожесть лизинга с арендой, он существенно отличается от последней. Так, в отличие от арендатора лизингополучатель не только берет объект в длительное пользование, но на него возлагаются и традиционные обязанности покупателя, связанные с правом собственности (кроме оплаты поставки): нести риск случайной гибели или порчи имущества, страхование имущества, техническое обслуживание, а также ремонт. Однако собственником имущества в этом случае остается лизингодатель. Гибель или невозможность дальнейшего использования объекта лизинга не освобождает лизингополучателя от обязанности полностью погасить долг. Другими словами, в отличие от арендатора лизингополучатель выплачивает лизингодателю не ежемесячную (ежеквартальную) плату за право пользования объектом, а полную сумму амортизационных отчислений (т.е. полную стоимость объекта). В отличие от обычной аренды лизинг, как правило, предполагает выкуп оборудования по истечении срока аренды его пользователями по низкой остаточной стоимости.

В процессе развития лизинговых отношений отчетливо проявился ряд преимуществ финансирования основных средств производства в форме лизинга перед традиционным финансированием за счет долгосрочного банковского кредита или собственных средств предприятий. Для максимизации конечных результатов деятельности предприятий важно не право собственности на средства производства, а право их использования для извлечения дохода, прибыли. Именно в этом состоит экономическая логика лизинговых операций, из которой вытекают все главные преимущества этой формы финансирования.

Преимущества лизинговых операций ощущают на себе все участники лизинга.

Для производителя технических средств лизинг открывает следующие перспективы:

1) создает предпосылки для сокращения расходов на рекламу, анализ рынка, поиск потребителей. За производителя все это делает лизинговая компания;

2) в лице лизинговой компании производитель находит постоянного оптового потребителя, готового оплатить сразу 100%-ную стоимость заказа;

3) лизинг способствует сокращению цикла проектно-конструкторских работ, освоению производства техники новых поколений, поскольку благодаря ему производители имеют контакт с потребителями и могут, совершенствуя продукцию, оперативно учитывать их потребности. Таким образом, применение лизинга стимулирует технический прогресс;

4) поставщик может предложить не только свое оборудование, но и обеспечить его финансирование, облегчая будущему лизингополучателю заключение подобного контракта. Это значительно повышает конкурентоспособность поставщика.

Лизингодателю лизинг дает возможность:

1) расширять номенклатуру услуг, с которыми он выступает на внутреннем и внешнем рынках;

2) создавать и расширять круг своих постоянных контрагентов;

3) развивать и укреплять деловые связи с конечными потребителями, минуя посредников;

4) снизить риск потерь от неплатежеспособности лизингополучателя: право собственности на лизинговое имущество сохраняется за арендодателем, поэтому для возмещения своих затрат он может в бесспорном порядке потребовать возврата имущества с последующей передачей его в аренду другому предприятию или его продажей;

5) для установления взаимовыгодных отношений с клиентами существенное значение имеет и такая особенность лизинга, как ориентация его на будущие доходы клиента, которые он может получить в перспективе от использования арендуемой техники. В современных условиях оценить однозначно кредитоспособность клиентов весьма сложно, в отношении же отдельных групп предприятий, в частности, недавно созданных, которые ис-пытывают особую потребность в кредитной поддержке, эта оценка весьма проблематична;

6) в отличие от простой банковской ссуды при лизинге банк-лизингодатель получает лизинговые платежи, а не ссудный процент, поскольку лизинговые платежи рассчитаны, как правило, на средний и долгий сроки, это позволяет банку-лизингодателю рассчитывать на получение высоких стабильных доходов в период действия договора лизинга. Как свидетельствует мировая практика, даже при высоком уровне процентной ставки за среднесрочный кредит прибыль банка-лизингодателя от операций лизинга выше, чем от среднесрочных ссуд.

Лизинг для лизингополучателя обеспечивает следующие преимущества:

1) позволяет лизингополучателям без предварительного накопления определенной суммы собственных средств и без банковских кредитов в денежной форме быстро приобретать и оперативно внедрять у себя в производстве современную и дорогостоящую технику. Возможность значительно сокращать единовременные первоначальные затраты на приобретение оборудования или обходиться вовсе без таковых позволяет лизингополучателям сохранять ликвидность, устойчивое финансовое положение и поддерживать необходимую рентабельность;

2) если банковский кредит на приобретение оборудования выдается обычно в размере 60-80% его стоимости, то лизинг обеспечивает 100%-ное финансирование, причем не требующее немедленного начала выплат лизинговых платежей;

3) простота оформления лизинговых операций по сравнению с банковскими кредитами в основные фонды: по лизингу пользователь получает в аренду технические средства, не предоставляя арендодателю какого-либо залогового или авансового обеспечения, поручительства, что, как правило, необходимо для получения кредитов;

4) параллельность вложений средств и получения доходов от использования предмета лизинга имеет чрезвычайно важное значение для небольших предприятий, собственные средства которых невелики. Таким образом, лизинг позволяет значительно повысить их конкурентоспособность на рынке, приближая ее к уровню и возможностям крупных компаний;

5) риск морального износа предмета лизинга целиком ложится на лизингодателя;

6) лизинговые платежи отличаются большой гибкостью, обычно устанавливаются с учетом реальных возможностей и особенностей конкретного лизингополучателя:

7) лизинг технических средств для крупных предприятий зачастую предпочтительнее, чем их приобретение в полную собственность (например, при модернизации и расширении непрофильного для данного предприятия производства, при проведении работ по техническому обновлению, не предусмотренных планом предприятия, и т. п.);

8) финансирование основных средств производства лизингом никак не ограничивает краткосрочные возможности кредитования лизингополучателя в целях дополнительных закупок материалов и сырья, необходимых при расширении производства;

9) лизингополучателю предоставляются экономические выгоды, связанные с налогообложением, поскольку лизинговые платежи включаются в себестоимость продукции (работ, услуг) лизингополучателя.

Лизинг как один из методов обновления материальной базы хозяйствующих субъектов выполняет несколько функций:

• финансовую, которая выражена наиболее четко, поскольку лизинг является формой вложения средств и основные фонды. В современных экономических условиях финансовой функции лизинга принадлежит ведущая роль. Лизингополучатель, обращаясь к лизингу по финансовым мотивам, получает возможность пользоваться необходимым ему имуществом, как отмечалось выше, без единовременной мобилизации на эти цели собственных средств или привлечения банковских кредитов в денежной форме. Освобождение лизингополучателя от единовременной полной оплаты стоимости имущества выгодно отличает лизинг от обычной купли-продажи и в ряде случаев рассматривается как ее альтернатива. Помимо этого, лизинг открывает лизингополучателю доступ к необходимому имуществу и при наличии каких-либо ограничений на привлечение для этих целей заемных средств.

Наряду с положительными сторонами у лизинга есть и определенные недостатки, в числе которых прежде всего следует выделить его относительную дороговизну для лизингополучателя по сравнению с покупкой имущества за счет собственных или заемных средств. Кроме того, лизинг дает лишь временное право лизингополучателю использовать арендное имущество. Иными словами, лизинг при всех его неоспоримых преимуществах не является панацеей в области инвестирования в основные средства;

• производственную, которая заключается в оперативном и гибком решении лизингополучателем своих производственных задач посредством временного использования, а не приобретения оборудования в собственность. Характерными чертами лизинга является оперативность и гибкость. Поэтому лизинг наиболее эффективен в отраслях с сезонным (сельское хозяйство и перерабатывающие отрасли) и передвижным (строительство) характером работ;

• бытовую. Если значение финансовой и производственных функций лизинга для отечественной экономики не вызывает сомнений, то его сбытовая функция пока полностью не может быть реализована. Ограничение роли лизинга как дополнительного канала сбыта произведенной продукции определяется общим уровнем производства и разбалансированностью рынка технической продукции. Сбытовая функция лизинга имеет значение только в том случае, если к нему прибегают в целях расширения круга потребителей и завоевания новых рынков сбыта.

Таким образом, роль лизингового предпринимательства в России в настоящее время обусловлена главным образом финансовой и производственной функциями лизинга.

Похожие работы

... и то, что почти все меры государственной поддержки лизинга обещаны посредникам – лизинговым компаниям и банкам, а не главному рабочему экономики – лизингополучателю. 2.3.ПЕРСПЕКТИВЫ РАЗВИТИЯ Одним из важнейших факторов, определяющих перспективы лизинга в России, является цена кредита. Потепление общего инвестиционного климата и снижение ставки рефинансирования Банка России, вероятно, является ...

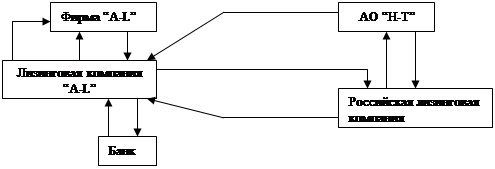

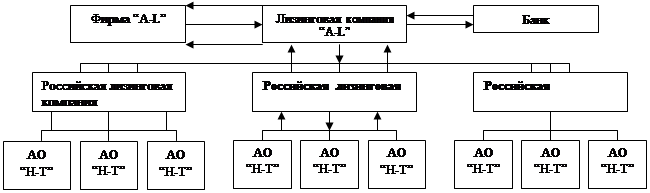

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

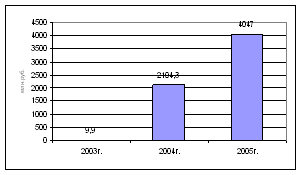

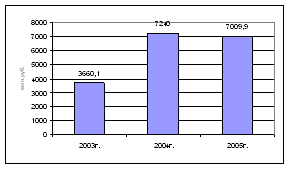

... инвестиционного спроса. Первый этап. (1998-2001). Периодом зарождения российского рынка лизинга в современном виде можно считать 1998-99 гг. Кризис 1998 г. стал первой предпосылкой к росту лизинга в России и превращению его в действенный инструмент финансирования реального сектора экономики. Дефолт 17 августа 1998 года и девальвация рубля обусловили возникновение проблем с финансовыми ресурсами у ...

... и авиатехники), Группа Компаний «Балтийский Лизинг» (ЗАО «Балтийский Лизинг», ООО «Балтийский Лизинг) (универсальная лизинговая компания) и другие» [50]. 2 ЛИЗИНГ В РОССИИ: ПРОБЛЕМЫ И ПУТИ РЕШЕНИЯ 2.1 Процесс становления лизинговых отношений в России Можно выделить шесть этапов развития лизинговых отношений в России. Первый период - до начала 90-х годов XX века. Этот период ...

0 комментариев