Понятие и сущность лизинга

История развития лизинга

Функции лизинга

Предмет и субъекты лизинга

Общая характеристика российского рынка лизинговых услуг

Лизинговые компании, созданные физическими лицами

Масштабы лизингового бизнеса России

Структура российского рынка лизинга и ее изменения

Региональная структура

Анализ лизинга железнодорожного оборудования и техники

Перспективы развития лизингового бизнеса в России

Прогноз развития – количественный рост

Навигация

Понятие и сущность лизинга

Лизинговый кредит

76580

знаков

10

таблиц

1

изображение

1.1. Понятие и сущность лизинга

Единого международного признанного понятия "лизинг" не существует. Это вызвано как сложным, неоднозначным содержанием, отражаемым данным термином, так и различиями в законодательстве, системе отчетности и налогообложения в разных странах. Любое определение финансовой аренды является ограниченным и не может учесть всех форм и проявлений этого кредитного-инвестиционного инструмента.

В тех странах, где под лизингом понимают только долгосрочную аренду, принято четко ограничивать от него понятие аренды и проката. В других странах и эти последние понятия относятся к разновидности лизинга [13].

В сравнении с арендой лизинг имеет более сложную, во многом противоречивую природу. Лизинг является способом вложения средств на возвратной основе в основной капитал. Предоставляя на определенный срок элементы основного капитала, арендодатель в установленное время получает их обратно, то есть налицо существование принципов срочности и возвратности. За свою услугу он получает, сверх затрат, вознаграждение в виде комиссионных – тем самым реализуется принцип платности. Таким образом, с финансовой стороны отношений, лизинг рассматривают как одну из форм кредитования для приобретения машин и оборудования, альтернативную традиционной банковской ссуде. Иными словами, с финансовой стороны, лизинг – это товарный кредит в основные фонды.

Однако между кредитом и лизингом тоже есть существенные различия, а именно:

1) По отношениям собственности. При лизинге право пользования имуществом отделяется от права владения им, функции собственности разделяются между лизингодателем и лизингополучателем. После окончания срока лизинга объект остается собственностью лизингодателя, а пользователь может его купить. При коммерческом же кредите передаются не только право пользования, но и право собственности на товар, с одной лишь поправкой о том, что оплата товара отсрочена;

2) По взаимосвязи торговой и кредитной сделок. Кредитная сделка обусловлена актом купли-продажи и существует только потому, что произошла торговая сделка. Лизинг же не всегда начинается с покупки имущества, так как оно уже может быть в наличие у лизинговой компании, и не всегда завершается продажей имущества пользователю, если лизинговая сделка имеет оперативный характер;

3) По форме погашения кредита. Коммерческий кредит предоставляется в товарной, а погашается в денежной форме. При лизинге кредит, хотя и предоставляется в товарной форме, но может погашаться и материально-вещественной форме или компенсироваться встречными услугами, а также продукцией, выпускаемой на арендном оборудовании;

4) По длительности контракта. Коммерческий кредит имеет чаще всего краткосрочный характер, лизинге же – долгосрочный и среднесрочный [11, с. 10-11].

Лизинг представляет собой аренду машин, оборудования, транспортных средств, строительной, сельскохозяйственной техники, средств теле- и радиосвязи, вычислительной техники, различных сооружений производственного назначения, а также прав интеллектуальной собственности – лицензий, компьютерных программ, ноу-хау и т.д.

Так, например, согласно определению Европейской федерации национальных ассоциаций по лизингу оборудования (Leaseurope):

«Лизинг – это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности»

Другими словами, лизинг представляет собой соглашение между собственником имущества (арендодателем) и арендатором о передаче имущества в пользование на оговоренный период по установленной ренте, выплачиваемой ежегодно, ежеквартально или ежемесячно [13].

Основополагающими нормативными актами, регулирующими лизинговые правоотношения на территории Российской Федерации, в настоящее время являются Гражданский кодекс Российской Федерации [4] и Федеральный закон "О финансовой аренде (лизинге)" от 29 октября 1998 г. №164-ФЗ с изменениями и дополнениями от 29 января 2001 года [9].

В соответствии с гл. 34 ГК РФ, финансовая аренда (лизинг) является одной из разновидностей арендных правоотношений:

«По договору финансовой аренды (договору лизинга) лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Лизингодатель в этом случае не несет ответственности за выбор предмета лизинга и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем» [4, ст. 665].

В соответствии с Федеральным законом "О финансовой аренде (лизинге)» лизинг является одной из форм инвестиций:

«Лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга» [9, ст.2].

Лизингодатель остается собственником оборудования, в то время как лизингополучатель приобретает право пользования оборудованием, уплачивая лизинговые платежи. По истечении определенного срока лизингополучатель может приобрести право собственности по договоренности с лизингодателем.

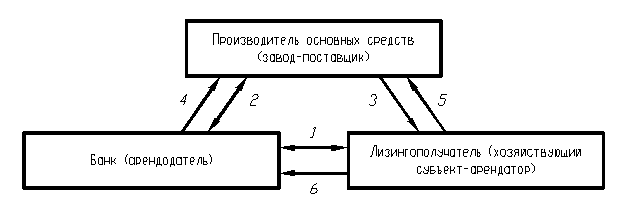

В общем виде схема осуществления лизинга может быть представлена в виде схемы (Рис.1) [10, с. 8]:

|

|

| Рис. 1. Схема осуществления лизинга |

| 1 – заключение договора лизинга; 2 – заключение договора на поставку оборудования по заказу предприятия-пользователя; 3 – поставка предмета лизинга; 4 – оплата поставки предмета лизинга; 5 – выбор имущества; 6 – перечисление лизинговых (арендных) платежей. |

При оформлении лизинговых отношений заключается не один, а два договора. Один – договор купли-продажи между лизингодателем и продавцом выбранного лизингополучателем имущества; второй – договор финансовой аренды между лизингодателем и лизингополучателем. Эти договоры взаимообусловлены, т.к. лизингополучатель, не находясь в договорных отношениях с продавцом арендованного имущества, связан с последним определенными правами и обязанностями. Таким образом, лизинг базируется на договорных отношениях между тремя сторонами в рамках сложной трехсторонней сделки [7, с. 109].

Если объект лизинга сдается в аренду на заранее определенный фиксированный срок, который короче срока службы объекта, то по окончании договора лизинга арендатор может: а) возвратить основные фонды арендодателю; б) пролонгировать договор на новый период; в) выкупить основные фонды по остаточной стоимости [5, с. 547].

Похожие работы

... , требующее оптимизации фирменных инвестиций; уменьшение прибыли предприятий и организаций, ограничивающее их возможности выделения достаточных средств для желательного расширения производства; содействие развитию лизинговых операций со стороны правительственных органов и финансового мира в интересах стимулирования экономического роста и, в частности, роста инвестиций.1) К сожалению, не все из ...

... в сбережении. Средства профессиональных участников финансового рынка по своей сути считаются внутренним перераспределением ресурсов внутри финансового рынка и в данном анализе не рассматриваются. Кредит и деньги. Кредит и деньги являются самостоятельной экономической категорией, но они действуют в единстве, взаимодополняя друг друга при обороте стоимости на всех стадиях ее оборота. Кредит ...

... . Методы кредитования - это способ выдачи и погашения кредита в соответствии с принципами кредитования. 1) Открытие кредитного лимита овердрафту. При овердрафте банк предоставляет клиенту кредит, выдавая деньги или оплачивая его счета со счета клиента сверх имеющихся на счете остатков в пределах установленного лимита. Овердрафт может быть: разрешенным и неразрешенным. Разрешенный овердрафт - это ...

... временной финансовой помощи. По объему ссуда при банковской форме кредита значительно больше ссуд, выдаваемых при каждой из других его форм, т. к. является особым субъектом, основополагающим занятием которого чаще всего становится кредитное дело, он совершает многократное круговращение денежных средств на возвратной основе. Особенности банковской формы: (1) Особенность банковской формы ...

0 комментариев