Сущность и принципы межбюджетных отношений

С повышением концентрации финансовых ресурсов в центральном бюджете ухудшается состояние территориальных финансов;

Нормативно-законодательная база, регламентирующая межбюджетные отношения

Механизм взаимоотношений федерального и региональных бюджетов

Характеристика межбюджетных отношений регионов и муниципальных образований

Навигация

Нормативно-законодательная база, регламентирующая межбюджетные отношения

Межбюджетные отношения в России

69682

знака

5

таблиц

0

изображений

1.3. Нормативно-законодательная база, регламентирующая межбюджетные отношения

Основой нормативно-законодательной базы, регулирующей межбюджетные отношения, а именно, процессы аккумуляции финансовых ресурсов в бюджетах, их распределение и перераспределение, является Налоговый Кодекс РФ (НК РФ) и Бюджетный кодекс РФ.

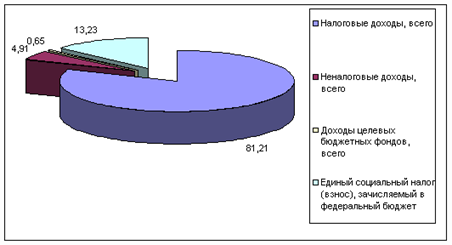

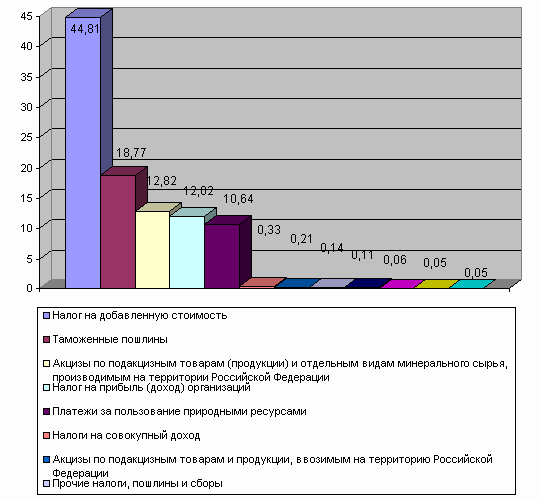

Согласно ст. 12 НК РФ федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации. В перечень этих налогов входят: НДС, акцизы, налог на прибыль организации, налог на доходы физических лиц, государственная пошлина, водный налог, сбор за право пользования объектами животного мира и водными биологическими ресурсами, единый социальный налог, налог на добычу полезных ископаемых, налоги, предусмотренные специальными налоговыми режимами. (ст.13 НК РФ)

Налоговые и неналоговые доходы федерального бюджета регулируются ст. 50 и 51 БК РФ. Примечательно, что не все налоговые доходы от федеральных налогов и сборов, а также налогов, предусмотренных специальными налоговыми режимами, зачисляются в федеральный бюджет, таким образом, имеются определенные нормативы отчислений. Полностью зачисляются в федеральный бюджет: водный налог, единый социальный налог (внебюджетные фонды), сбор за право пользования объектами животного мира и водными биологическими ресурсами, НДС. Оставшиеся федеральные налоги распределяются между федеральными, региональными и местными бюджетами согласно БК РФ.

Согласно ст. 12 НК РФ региональными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на всей территории соответствующих субъектов РФ. К ним относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог. Эти налоги согласно ст. 56 БК полностью зачисляются в региональные бюджеты. Однако, согласно ст.58. БК РФ, субъекты РФ могут самостоятельно устанавливать нормативы отчислений от федеральных или региональных налогов в местные бюджеты.

Согласно ст. 12 НК РФ региональными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и нормативно-правовыми актами о налогах и сборах обязательны к уплате на всей территории соответствующих муниципальных образований. К ним относятся: земельный налог, налог на имущество физических лиц.

Проблема правового регулирования межбюджетных отношений в Российской Федерации вновь стала особо актуальной в связи с введением в действие с 1 января 2005 г. новой редакции гл. 16 Бюджетного кодекса Российской Федерации (далее - БК РФ). Изменилось не только название гл. 16, но и содержание. Если раньше гл. 16 именовалась "Межбюджетные отношения", то в новой действующей редакции она называется "Межбюджетные трансферты", а термин "межбюджетные отношения" используется в БК РФ лишь однажды, в его ст. 6 определяется понятие межбюджетных отношений. Действующая редакция гл. 16 посвящена непосредственно межбюджетным трансфертам. В ней определяются:

1) формы межбюджетных трансфертов, предоставляемых из федерального, региональных и местных бюджетов;

2) условия предоставления межбюджетных трансфертов;

3) общие положения о фондах, формируемых в составе федерального, региональных и местных бюджетов, из которых предоставляются межбюджетные трансферты.

Межбюджетные трансферты определяются как средства одного бюджета бюджетной системы Российской Федерации, перечисляемые другому бюджету бюджетной системы Российской Федерации (ст. 6 БК РФ). Исходя из анализа определений межбюджетных отношений и межбюджетных трансфертов, можно сделать вывод о том, что межбюджетные трансферты осуществляются в рамках межбюджетных отношений. Поэтому, несмотря на новое наименование гл. 16 БК РФ "Межбюджетные трансферты", нормы, содержащиеся в ней, регулируют не что иное, как межбюджетные отношения.

Предоставление межбюджетных трансфертов осуществляется в различных формах. Формы межбюджетных трансфертов, предоставляемых из федерального бюджета, перечислены в ст. 129 БК РФ; формы межбюджетных трансфертов, предоставляемых из бюджетов субъектов Российской Федерации, - в ст. 135 БК РФ; а формы межбюджетных трансфертов, предоставляемых из местных бюджетов, - в ст. 142 БК РФ.

C 1 января 2005г. в соответствии Федеральным законом от 20 августа 2004г. № 120 – ФЗ в БК РФ исключено понятие «регулирующие доходы», что не совсем логично. Определение понятий дотаций и бюджетных кредитов дается в ст. 6 БК РФ. Дотации - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основе. Обращаем внимание, что в новой редакции БК РФ из определения дотации исключено их направление на финансирование текущих расходов бюджета - получателя дотации.

Из ст.6 новой редакции БК РФ (от.26.04.07) теперь исключено определение понятия «субвенция». На наш взгляд, данный шаг является не совсем логичным, поскольку затрудняет единое понимание данного термина практическими работниками финансово-бюджетной сферы, так как именно в ст.6 сосредоточена основополагающая терминология кодекса. Теперь данный термин в БК РФ сосредоточен только в гл.16 «межбюджетные трансферты» и различается в зависимости о взаимодействии каких уровней бюджетной системы идет речь. Например, субвенция из федерального бюджета определяется как межбюджетный трансферт, предоставляемый бюджетам субъектов РA в целях финансового обеспечения расходных обязательств субъектов РФ и (или) муниципальных образований, возникающих при выполнении полномочий РФ, переданных для осуществления органам государственной власти субъектов РФ и (или) органам местного самоуправления в установленном порядке. По аналогии определяется субвенция из регионального бюджета, только на один уровень бюджетной системы ниже. [19, с.11]

Тоже самое можно сказать о субсидиях. Субсидия из федерального бюджета определяется как межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов РФ по предметам ведения субъектов РФ и предметам совместного ведения Российской Федерации и субъектов РФ, и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения. По аналогии определяется субсидия из регионального бюджета, только на один уровень бюджетной системы ниже.

Общим для дотаций, субвенций и субсидий является их безвозмездный и безвозвратный характер. Отличительной чертой субвенций и субсидий от дотаций является их целевой характер. А субвенции и субсидии разграничиваются по объемам финансирования: за счет субвенции полностью финансируются те или иные целевые расходы, а субсидии предоставляются на условиях долевого финансирования целевых расходов.

Бюджетный кредит - это форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах. В рамках заявленной темы нас будут интересовать дотации и только те субвенции, субсидии и бюджетные кредиты, которые предоставляются бюджетам другого уровня бюджетной системы РФ.

Бюджетный кредит предоставляется на возмездной и возвратной основе, что полностью соответствует самой сущности кредита. Возвратностью и возмездностью бюджетный кредит отграничивается от дотаций, субвенций и субсидий.

Еще одной формой межбюджетных трансфертов абз. ст. 129 БК РФ называет "иные безвозмездные и безвозвратные перечисления".

Согласно ст. 47 новой редакции БК РФ к собственным доходам бюджетов бюджетной системы отнесены доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством о налогах и сборах; неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством РФ; доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций. При таком подходе вряд ли логично относить в разряд собственных (логично относить к регулирующим) доходов бюджета, исходя из их экономической природы, например, трансферты, поступающие в различных формах из бюджетов бюджетной системы РФ, или поступления от федеральных или региональных налогов, по которым к тому же нередко меняются нормативы отчислений в бюджеты нижестоящего уровня. [16, с.157]

Вывод. Основой нормативно-законодательной базы, регулирующей межбюджетные отношения, а именно, процессы аккумуляции финансовых ресурсов в бюджетах, их распределение и перераспределение, является Налоговый Кодекс РФ (НК РФ) и Бюджетный кодекс РФ. Действующая редакция гл. 16 БК РФ посвящена непосредственно межбюджетным трансфертам. В ней определяются:

1) формы межбюджетных трансфертов, предоставляемых из федерального, региональных и местных бюджетов;

2) условия предоставления межбюджетных трансфертов;

3) общие положения о фондах, формируемых в составе федерального, региональных и местных бюджетов, из которых предоставляются межбюджетные трансферты.

Общий вывод по главе. Межбюджетные отношения – это взаимоотношения между бюджетами различных уровней в рамках единого государства. Конечная цель межбюджетных отношений и бюджетного федерализма состоит в обеспечении гарантированного каждому человеку и гражданину страны минимальных социальных услуг и достойного уровня жизни.

Для бюджетного процесса федеративных государств характерно единство бюджетного процесса и его децентрализация («горизонтальная» и «вертикальная»). Для устранения «горизонтальных» и «вертикальных» диспропорций бюджетного федерализма необходима система межбюджетного выравнивания. Наиболее значимыми проблемами бюджетной системы РФ является проблема несоответствия доходов региональных и местных бюджетов расходным обязательствам региональных и местных органов власти.

Глава 2. Особенности межбюджетных отношений в России

Похожие работы

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... . Решение вопроса об укреплении доходной базы местных бюджетов с низкой бюджетной обеспеченностью связано прежде всего с наращиванием экономического потенциала, развитием промышленности, сельского хозяйства, сферы услуг, а также с совершенствованием межбюджетных отношений как в части доходов, так и в части расходов. Глава 3. Совершенствование системы межбюджетных отношений в РФ 3.1 Реформа ...

... из ФФПР средств должен корректироваться с учетом показателя расходов на конечное потребление домашних хозяйств. [5] Выводы. Современная бюджетная политика, включая ее составную часть по совершенствованию межбюджетных отношений, безусловно, обеспечивает создание ряда предпосылок для увеличения инвестиций в отечественную экономику, создания условий для ее устойчивого роста и повышения ...

... за своевременным и правильным поступлением страховых взносов в эти фонды осуществляет Государственная налоговая служба РФ. Глава 2. Совершенствование механизма межбюджетных отношений 2.1 Понятие и принципы механизма межбюджетных отношений Межбюджетные отношения реализуются в любом государстве, имеющем административно- территориальное деление, но развиваться они могут на основе разных ...

0 комментариев