Сущность и принципы межбюджетных отношений

С повышением концентрации финансовых ресурсов в центральном бюджете ухудшается состояние территориальных финансов;

Нормативно-законодательная база, регламентирующая межбюджетные отношения

Механизм взаимоотношений федерального и региональных бюджетов

Характеристика межбюджетных отношений регионов и муниципальных образований

Навигация

Характеристика межбюджетных отношений регионов и муниципальных образований

Межбюджетные отношения в России

69682

знака

5

таблиц

0

изображений

2.2. Характеристика межбюджетных отношений регионов и муниципальных образований

Основные задачи бюджетных взаимоотношений между регионами и муниципальными образованиями аналогичны задачам межбюджетных отношений между федеральным центром и регионами.

Финансовой основой местного самоуправления является местный бюджет. Формирование, утверждение и исполнение местных бюджетов (бюджетов муниципальных образований), контроль за их исполнением осуществляются органами местного самоуправления самостоятельно. Дотации на выравнивание бюджетной обеспеченности поселений предусматриваются в бюджете субъекта РФ в целях выравнивания финансовых возможностей поселений по осуществлению органами местного самоуправления полномочий по решению вопросов местного значения исходя из численности жителей и (или) бюджетной обеспеченности.

Распределение дотаций на выравнивание бюджетной обеспеченности поселений между поселениями и (или) заменяющие их дополнительные нормативы отчислений от налога на доходы физических лиц в бюджеты поселений утверждаются законом субъекта РФ о бюджете субъекта РФ. Данные дотации образуют региональный фонд финансовой поддержки.

Совокупность субсидий местным бюджетам из бюджета субъекта Российской Федерации образует региональный фонд софинансирования расходов.

Совокупность субвенций местным бюджетам из бюджета субъекта Российской Федерации образует региональный фонд компенсаций.

Прежде чем принимать решение об оказании финансовой помощи муниципальному образованию, региональные органы власти вправе и должны осуществлять проверку ее целесообразности. Таким образом, чтобы помощь из Фонда Финансовой Поддержки Муниципальных Образований (ФФПМО) не превратилась в канал финансирования недостаточно эффективного управления территориями, органы власти субъекта Федерации вправе проверять, какая работа ведется на местах по увеличению доходов местных бюджетов, а также по выполнению законодательства по их расходованию при соблюдении необходимых мер экономии. Однако, единая методика подобного распределения, равно как и в целом практика межбюджетных отношений внутри регионов, пока не сложилась. Существуют отдельные подходы, ведутся поиски наиболее оптимальных решений, соответствующих условиям различных типов регионов России.

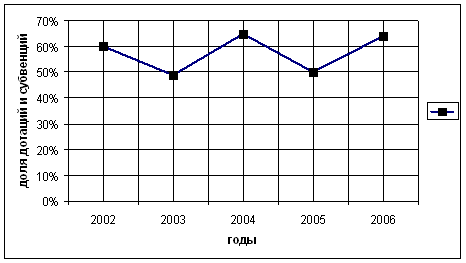

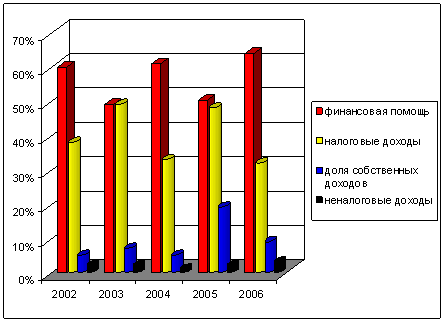

Число регионов за 2005, где зависимость местных бюджетов от регионального была выше 50%, увеличилось с 33 до 40, а выше 60% - с 19 до 23, выше 70% - с 12 до 15 регионов. Хотя надо признать, что позитивные сдвиги в плане регулирования межбюджетный отношений на местном уровне все-таки происходят. Новые редакции БК РФ (с 26.04.07) предусматривают создание и введение начиная с 2007 г. 2 уровневой местной бюджетной системы, что окажет, на наш взгляд, позитивное влияние на гибкость и эффективность межбюджетных отношений. [10, с.49]

Отметим, что предлагаемые новыми редакциями БК РФ изменения в структуре бюджетной системы обусловлены тем, что в соответствии с действующими нормами БК бюджетная система Российской Федерации имеет 3 уровня, реально в большинстве субъектов РФ присутствует 4 уровня. Так, в 34 субъектах Федерации созданы местные бюджеты 2 уровней, в 15-местные бюджеты на уровне поселений и районные "государственные" бюджеты. Кроме того, в составе бюджетов районов имеются сметы доходов и расходов поселков и сельских администраций. При этом число местных бюджетов возрастет с 11-12 тыс., до 28-30 тыс.

Одним из образцовых регионов РФ в плане реформирования межбюджетных отношений является Республика Татарстан (РТ). Реформирование бюджетной системы РТ привело к новому качественному уровню управления государственными финансами. Среди нововведений наиболее существенными можно считать внедрение в бюджетный процесс:

1. принципов бюджетирования, ориентированного на результат;

2. четкого и прозрачного распределения доходных источников и расходных источников между уровнями бюджетов республики;

3. трехлетнего планирования показателей не только регионального бюджета, но и бюджетов муниципальных районов и городских округов;

4. единого порядка формирования бюджетов всех уровней бюджетной системы Татарстана [7, с.15]

В 2005-2006 гг. в республике было начато проведение мероприятий, позволивших применить вышеуказанные принципы формирования и исполнения бюджета на практике. В первую очередь речь идет о внедрении нормативного финансирования учреждений социальной сферы, позволившего установить единые принципы финансирования учреждений в зависимости от количества получателей бюджетных услуг. Благодаря этому стали ясно видны те отрасли социальной сферы, в которых выделяемые ресурсы расходуются недостаточно эффективно, а качество предоставляемых услуг оставляет желать лучшего. Для стимулирования местных органов власти к развитию экономики муниципальных образований и повышению их самостоятельности в республике с 2006 г. наряду с доходными источниками, закрепленными за муниципалитетами на постоянной основе, в местные бюджеты зачисляется налог на доходы физических лиц по дополнительным нормативам, частично заменяющим дотации из регионального фонда финансовой поддержки. В прогнозе бюджета на 2008 г. данная сума налога запланирована в объеме 2,9 млрд. руб. Кроме того, в республике с 2008г. для стимулирования развития муниципальных образований создан специальный фонд, который формируется за счет субвенций из республиканского бюджета в объеме 700 млн. руб. Муниципальные районы и городские округа имеют возможность ежегодно гласно бороться за данные средства путем улучшения своих макроэкономических показателей.

Вывод. Число регионов за 2005, где зависимость местных бюджетов от регионального была выше 50%, увеличилось с 33 до 40, а выше 60% - с 19 до 23, выше 70% - с 12 до 15 регионов. Хотя надо признать, что позитивные сдвиги в плане регулирования межбюджетный отношений на местном уровне все-таки происходят. Новые редакции БК РФ (с 26.04.07) предусматривают создание и введение начиная с 2007 г. 2 уровневой местной бюджетной системы, что окажет, на наш взгляд, позитивное влияние на гибкость и эффективность межбюджетных отношений.

Одним из образцовых регионов РФ в плане реформирования межбюджетных отношений является Республика Татарстан (РТ). На наш взгляд, если бы во всех регионах власти бы проводили такую интенсивную работу по реформированию бюджетной системы, межбюджетные отношения по всей стране в кратчайшие сроки качественно преобразились в лучшую сторону.

Общий вывод по главе. Помощь из центра не носит целевого характера, не стимулирует региональные органы управления совершенствовать свою собственную деятельность и полнее использовать внутренние возможности хозяйства соответствующих территорий, более того - поощряет иждивенчество. Все это усугубляется растущей централизацией финансовых ресурсов, провоцируемой налоговой системой. То же самое можно сказать о взаимодействии региональных и муниципальных бюджетов.

Одним из образцовых регионов РФ в плане реформирования межбюджетных отношений является Республика Татарстан (РТ). Реформирование бюджетной системы РТ привело к новому качественному уровню управления государственными финансами.

Глава 3. Возможные пути совершенствования и развития межбюджетных отношений в России

Основная причина хронического кризиса межбюджетных отношений и региональных финансов России — резкая диспропорция между переданными на региональный уровень финансовыми ресурсами и ответственностью за их использование. Официальная (легальная) система межбюджетных отношений остается чрезмерно централизованной даже по меркам унитарных государств, заведомая невыполнимость (нерациональность) ее требований позволяет региональным властям переложить основную политическую и финансовую ответственность на федеральный центр, сохранив за собой почти неограниченные теневые полномочия.

Также одной из основных причин является недостаточно эффективная система распределения межбюджетных трансфертов между регионами, не стимулирующая регионы усиленно работать в плане оптимизации своих финансово-хозяйственных ресурсов и поощряющая иждивенчество. Конечно, определенные позитивные сдвиги в данном направлении есть, но они все еще недостаточны, чтобы в ближайшее время существенно изменить ситуацию к лучшему.

Даже в бюджетном послании Президента Российской Федерации Федеральному Собранию от 9 марта 2007 г. прямо указывается на то, что пока не найден оптимальный баланс между объективно необходимым выравниванием бюджетной обеспеченности и созданием стимулов для развития экономического и налогового потенциала регионов, снижения уровня дотационности, повышения ответственности за принимаемые на местах решения. Также в данном послании обращается внимание, что с трудом преодолеваются традиции централизованного регулирования доходов и расходов местных бюджетов. Имеются факты оплаты расходных обязательств муниципальных образований напрямую их бюджетов субъектов РФ. Устранение муниципальных образований от реализации их собственных полномочий приводит к размыванию ответственности, отсутствию стимулов у муниципальных образований к поиску более эффективных способов реализации этих полномочий. И, вообще, до настоящего времени в большинстве регионов не решена задача закрепления за местными бюджетами на долгосрочной основе отчислений от налогов, подлежащих зачислению в бюджеты субъектов РФ. [6, с.7]

На наш взгляд, система межбюджетных трансфертов должна быть ориентирована не на само по себе выравнивание в плане реализации финансовой самостоятельности регионов и муниципалитетов и снижения уровня различий в их социально-экономическом развитии, а на выравнивание социально-экономической базы действительно нуждающихся регионов, отсталость которой является причиной финансовой несостоятельности этих регионов. Должна быть создана четкая нормативно-правовая основа и система, объективно оценивающая усилия нуждающихся регионов, направленные на рост своей социально-экономической базы. Эффективное стимулирование регионов в данном плане должно привести со временем к снижению или ликвидации отсталости социально-экономической базы, что приведет к существенному сокращению дотационных регионов. Таким образом выделять необходимо трансферты дифференцированно и не просто исходя из нуждаемости, а под программы лучшего использования внутренних возможностей регионов в интересах их самостоятельного развития и при условии последующего снижения дотаций, а также проведения политики рыночных реформ.

Все это, конечно, невозможно без увязки с налоговой политикой, которая в последнее время направлена, наоборот, на централизацию. Конечно, есть много моментов, когда усиление централизации оправданно. На наш взгляд, она была оправданна в 90-х и начале 2000-х годов, когда налогооблагаемая база страны была очень слаба, были сильны сепаратистские настроения в регионах и началась политика по укреплению вертикали власти. Но в последние годы, когда страна была в состоянии интенсивного экономического роста, такая политика неоправданна. Да и с вертикалью власти федеральные власти явно «перегнули палку». Россия все сильнее и сильнее приобретает черты унитарного государства.

Но начавшийся не так давно мировой финансовый кризис, скорее всего вряд ли даст направить налоговое законодательство в сторону децентрализации. По крайней мере, на наш взгляд, централизация не должна ни в коем случае дальше усиливаться. Тем более что мы придерживаемся оптимистических взглядов. По нашим прогнозам оживление в экономике начнется уже с середины 2009г., а в первом полугодии 2010г. экономические параметры страны достигнут своего докризисного уровня. После этого рост экономики продолжится вперед.

На наш взгляд, также необходимо обеспечивать определенные финансовые преимущества для регионов-доноров, за счет которых живут регионы, получающие федеральную помощь.

Также необходимо применять систему санкций как за нарушение сроков и размеров перечислений предусмотренных средств из республиканских и региональных бюджетов в федеральный, так и за нарушение сроков и размеров предоставления финансирования из федерального бюджета регионам и бюджетным организациям.

К позитивным итогам преобразований в федеративных отношениях, осуществляемых в последние годы, следует отнести начавшийся процесс совершенствования федеративной административно-территориальной структуры государства, а именно, укрупнение регионов. Само количество субъектов Федерации чрезвычайно велико (89), в мире нет подобного аналога федеративного государства. Очевидно, что в условиях достаточно централизованной системы управления экономикой и социальной сферой в России, это сказывается на качестве государственного управления (естественно, не в лучшую сторону). И, наконец, существует очень сложная проблема, как было ранее сказано, асимметричности российского федерализма в плане экономического «неравенства регионов». Укрупнение регионов должно несколько снизить эту ассиметричность и тем самым облегчить процесс межбюджетного выравнивания.

Конечно, данный процесс должен проходить на взаимовыгодной основе и не может, да и не должен затрагивать республики, области, округа, построенные по национальному признаку.

Что касается дальнейшего развития межбюджетных отношений, то мы, несмотря на сегодняшние трудности в данном направлении, придерживаемся все-таки оптимистических взглядов.

Реформирование межбюджетных отношений в ближайшие 3-4 года будет идти в том направлении, которое определено в «Концепции повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации в 2006–2008 гг» и бюджетном послании Президента Российской Федерации Федеральному собранию от 9 марта 2007г., хотя не так быстро и эффективно, как бы этого хотелось.

В данной Концепции определены следующие основные задачи:

1) укрепление финансовой самостоятельности субъектов Федерации;

2) создание стимулов для увеличения поступлений доходов в региональные и местные бюджеты;

3) создание стимулов для улучшения качества управления региональными и муниципальными финансами;

4) повышение прозрачности региональных и муниципальных финансов;

5) оказание методологической и консультационной помощи субъектам Федерации в целях повышения эффективности и качества управления региональными и муниципальными финансами, а также в целях реализации реформы местного самоуправления.

В Бюджетном послании определены следующие основные задачи на 2008-2010 годы:

- превращение федерального бюджета в эффективный инструмент макроэкономического регулирования;

- обеспечение долгосрочной сбалансированности бюджетов всех уровней

- дальнейшее удлинение горизонта бюджетного планирования. [6, с.7]

Вывод. Основными направлениями совершенствования межбюджетных отношений в России должны стать:

1) укрепление финансовой самостоятельности субъектов Федерации;

2) укрупнение регионов на взаимовыгодной, экономически целесообразной основе;

3) создание четкой нормативно-правовой основы, объективно оценивающей усилия нуждающихся регионов, направленные на рост своей социально-экономической базы;

4) введение эффективной дифференцированной системы выделения трансфертов нуждающимся регионам в зависимости от результатов их финансово-экономической деятельности

5) обеспечение определенных финансовые преимуществ для регионов-доноров, за счет которых живут регионы, получающие федеральную помощь.

Так как мы придерживаемся оптимистических взглядов, то дальнейшее развитие межбюджетных отношений пойдет именно по направлениям, указанным выше.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Осуществление политических и экономических преобразований в России требует формирования качественно новой модели бюджетной системы, адекватной федеративному устройству государства, способной обеспечивать эффективное распределение и перераспределение общественных финансовых ресурсов на всех уровнях власти. Ведь в конечном итоге от этого зависит не только социально-экономическое развитие страны, но и взаимоотношения между федеральным центром и регионами.

Бюджетный федерализм определяет взаимоотношения между бюджетами различных уровней в рамках единого государства. Построение подлинного бюджетного федерализма немыслимо при нерешенности основных проблем федерализма в государстве.

Наиболее значимыми проблемами бюджетной системы РФ являются:

1) проблема несоответствия доходов региональных и местных бюджетов расходным обязательствам региональных и местных органов власти;

2) недостаточно эффективная нормативно-правовая основа, регулирующая межбюджетные отношения;

3) чрезмерная межрегиональная дифференциация регионов в плане социально-экономического развития;

4) неэффективная система распределения финансовой помощи нуждающимся регионам и муниципалитетам посредством межбюджетным трансфертов, поощряющая иждивенческие настроения и отбивающая у регионов-доноров совершенствовать свою финансово-экономическую деятельность.

Основными направлениями совершенствования межбюджетных отношений в России должны стать:

1) укрепление финансовой самостоятельности субъектов Федерации;

2) укрупнение регионов на взаимовыгодной, экономически целесообразной основе;

3) создание четкой нормативно-правовой основы, объективно оценивающей усилия нуждающихся регионов, направленные на рост своей социально-экономической базы;

4) введение эффективной дифференцированной системы выделения трансфертов нуждающимся регионам в зависимости от результатов их финансово-экономической деятельности;

5) обеспечение определенных финансовые преимуществ для регионов-доноров, за счет которых живут регионы, получающие федеральную помощь.

Что касается дальнейшего развития межбюджетных отношений, то мы, несмотря на сегодняшние трудности в данном направлении, придерживаемся все-таки оптимистических взглядов.

Процесс реформирования межбюджетных отношений в ближайшие 3-4 года будет идти в следующих направлениях:

1) укрепление финансовой самостоятельности субъектов Федерации;

2) создание стимулов для увеличения поступлений доходов в региональные и местные бюджеты;

3) создание стимулов для улучшения качества управления региональными и муниципальными финансами;

4) повышение прозрачности региональных и муниципальных финансов.

Список использованной литературы

1. Нормативно-правовые материалы

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изменениями от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г., 29 мая, 10, 24 июля, 24 декабря 2002 г., 7 июля, 11 ноября, 8, 23 декабря 2003 г., 20 августа, 23, 28, 29 декабря 2004 г., 9 мая, 1 июля, 12 октября, 19, 22, 26, 27 декабря 2005 г., 3 января, 2 февраля, 16 октября, 3 ноября, 4, 19, 30 декабря 2006 г., 20, 26 апреля, 24 июля 2007 г., 06.12.2007) в ред. от 24. 11. 2008 г., consultant.ru.

2. Методика распределения дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации от 22.11.2004г.(с учетом внесенных изменений), minfin.ru.3. Налоговый Кодекс РФ от 31.07.1998г., в ред. от 30.06.2008г., consultant.ru.

4 . Федеральный Закон «О федеральном бюджете на 2007 год» от 27.12.2006г. , minfin.ru.

5.Федеральнвй Закон «О федеральном бюджете на 2008-2010-е годы» от 29.12.2007, minfin.ru.

2. Специальная литература

6. Бюджетное послание Президента Российской Федерации Федеральному Собранию от 13 марта 2007г.// Финансы -2007-№3-стр.5-10.

7. Гайзатуллин. Р.Р. Бюджетный процесс в республике Татарстан на современном этапе // Финансы -2008-№6-стр.13-16.

8. Завьялов Д.Ю. Потенциал межбюджетного регулирования как инструмента бюджетной политики // Финансы -2008-№3-стр.11-14.

9. Миляков Н.В.- 2-е изд. – М: ИНФРА-М, 2004.-543 с.

10. Нешитой А.С. Финансы. Учебник.- 8-е изд., перераб. и доп. – М.; Издательско-торговая корпорация «дашков и К, 2008 – 512с

11. Родионова А.К. Политический институт современного бюджетного федерализма в условиях демократизации российского государства, ЗИП СибУПК, 2006г. - 165с.

12. Силуанов А.Г. Финансовая помощь из федерального бюджета // Бюджет. 2004. № 3. С. 11.

13. Федоров В.А. Бюджетный процесс в России: этапы становления, перспективы развития, роль органов Федерального казначейства. М: Хабаровск, 2004 г. – 345 с.

14. Финансы, денежное обращение и кредит. Учебник. Краткий курс/Подред.Н.Ф.Самсонова.-М:Инфра –2007.-302с.

15. Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит»/Под ред. Г.Б.Поляка. – 3-е изд. – 703с.(

16. Финансы, денежное обращение и кредит. Учебник для вузов /под. ред.Г.Б. Поляка –2007.-302с.

17. Финансы. Денежное обращение. Кредит: учебник для студентов вузов, обучающихся по направлениям экономики и менеджмента /Под.ред.Г.Б.Поляка.-3-е изд., перераб. и доп. – М:ЮНИТИ-ДА

18. Финансовые проблемы бюджета-2005 (по материалам конференции Гильдии финансистов)//Финансы. - 2005. - №10-стр.11-14.

19. Шишлов А.В. Бюджетное законодательство и межбюджетные трансферты// Финансы-2007-№ 11-стр.10-13.

20. Ходасевич С. Бюджетный федерализм: оценка условий // Экономист 2004 №4 стр.10-14.

Приложения

Приложение 1

Распределение дотаций из Федерального Фонда Финансовой поддержки на 2007-2008гг., предусмотренное в федеральном бюджете (млн.руб.)

| № | название региона | 2007г. | в % к итогу | 2008г | в % к итогу | темп прироста в % |

| 1 | Республика Адыгея (Адыгея) | 2880,8 | 1,1 | 3161,7 | 1,0 | 9,8 |

| 2 | Республика Алтай | 4152,4 | 1,6 | 4383,7 | 1,3 | 5,6 |

| 3 | Республика Башкортостан | 1295,1 | 0,5 | 2370,9 | 0,7 | 83,1 |

| 4 | Республика Бурятия | 8193,7 | 3,1 | 10437,5 | 3,2 | 27,4 |

| 5 | Республика Дагестан | 18624,0 | 7,2 | 23080,9 | 7,0 | 23,9 |

| 6 | Республика Ингушетия | 4380,1 | 1,7 | 5017,1 | 1,5 | 14,5 |

| 7 | Кабардино-Балкарская Республика | 4967,5 | 1,9 | 5665,2 | 1,7 | 14,0 |

| 8 | Республика Калмыкия | 1685,1 | 0,6 | 1891,0 | 0,6 | 12,2 |

| 9 | Карачаево-Черкесская Республика | 3088,8 | 1,2 | 3667,1 | 1,1 | 18,7 |

| 10 | Республика Карелия | 1269,4 | 0,5 | 1533,7 | 0,5 | 20,8 |

| 11 | Республика Коми | 314,6 | 0,1 | |||

| 12 | Республика Марий Эл | 3165,8 | 1,2 | 3165,8 | 1,0 | 0,0 |

| 13 | Республика Мордовия | 3348,9 | 1,3 | 3348,9 | 1,0 | 0,0 |

| 14 | Республика Саха (Якутия) | 14609,9 | 5,6 | 22768,1 | 6,9 | 55,8 |

| 15 | Республика Северная Осетия - Алания | 3700,0 | 1,4 | 3592,8 | 1,1 | -2,9 |

| 16 | Республика Тыва | 5536,1 | 2,1 | 7301,9 | 2,2 | 31,9 |

| 17 | Удмуртская Республика | 371,6 | 0,1 | 1253,2 | 0,4 | 237,2 |

| 18 | Республика Хакасия | 770,2 | 0,3 | 1344,7 | 0,4 | 74,6 |

| 19 | Чеченская Республика | 10458,3 | 4,0 | 11979,2 | 3,6 | 14,5 |

| 20 | Чувашская Республика - Чувашия | 4870,7 | 1,9 | 4870,7 | 1,5 | 0,0 |

| 21 | Алтайский край | 12598,0 | 4,8 | 14995,1 | 4,6 | 19,0 |

| 22 | Камчатка, в том числе | 1120,6 | 0,4 | 1889,2 | 0,6 | 68,6 |

| Корякский автономный округ | 1120,6 | 0,4 | 1889,2 | 0,6 | 68,6 | |

| 23 | Краснодарский край | 5903,5 | 2,3 | 6387,5 | 1,9 | 8,2 |

| 24 | Красноярский край | 3122,6 | 1,2 | 3502,5 | 1,1 | 12,2 |

| 25 | Пермский край, в том числе: | 1763,6 | 0,7 | 2178,0 | 0,7 | 23,5 |

| Коми-Пермяцкий округ | 1763,6 | 0,7 | 2178,0 | 0,7 | 23,5 | |

| 26 | Приморский край | 6253,0 | 2,4 | 7320,4 | 2,2 | 17,1 |

| 27 | Ставропольский край | 8174,1 | 3,1 | 9354,4 | 2,8 | 14,4 |

| 28 | Хабаровский край | 4013,5 | 1,5 | 4733,8 | 1,4 | 17,9 |

| 29 | Амурская область | 4436,2 | 1,7 | 5855,8 | 1,8 | 32,0 |

| 30 | Архангельская область | 2544,8 | 1,0 | 4705,7 | 1,4 | 84,9 |

| 31 | Белгородская область | 825,4 | 0,3 | 927,3 | 0,3 | 12,4 |

| 32 | Брянская область | 6310,2 | 2,4 | 825,4 | 0,3 | -86,9 |

| 33 | Владимирская область | 2809,1 | 1,1 | 6310,2 | 1,9 | 124,6 |

| 34 | Волгоградская область | 2213,4 | 0,8 | 4048,3 | 1,2 | 82,9 |

| 35 | Воронежская область | 4729,8 | 1,8 | 3094,5 | 0,9 | -34,6 |

| 36 | Ивановская область | 4996,4 | 1,9 | 6822,6 | 2,1 | 36,6 |

| 37 | Иркутская область | 3656,4 | 1,4 | 5590,5 | 1,7 | 52,9 |

| 38 | Калининградская область | 938,1 | 0,4 | 6737,7 | 2,1 | 618,2 |

| 39 | Калужская область | 1622,4 | 0,6 | 1075,0 | 0,3 | -33,7 |

| 40 | Камчатская область | 6410,5 | 2,5 | 1460,2 | 0,4 | -77,2 |

| 41 | Кемеровская область | 1394,9 | 0,5 | 1394,9 | 0,4 | 0,0 |

| 42 | Кировская область | 4737,7 | 1,8 | 5211,4 | 1,6 | 10,0 |

| 43 | Костромская область | 1891,9 | 0,7 | 2195,9 | 0,7 | 16,1 |

| 44 | Курганская область | 4960,9 | 1,9 | 5764,8 | 1,8 | 16,2 |

| 45 | Курская область | 1673,2 | 0,6 | 1660,9 | 0,5 | -0,7 |

| 46 | Магаданская область | 2711,5 | 1,0 | 5663,5 | 1,7 | 108,9 |

| 47 | Московская область | 4268,6 | 1,6 | 4268,6 | 1,3 | 0,0 |

| 48 | Мурманская область | 898,5 | 0,3 | 1229,9 | 0,4 | 36,9 |

| 49 | Нижегородская область | 1702,6 | 0,7 | 2433,1 | 0,7 | 42,9 |

| 50 | Новгородская область | 847,2 | 0,3 | 847,2 | 0,3 | 0,0 |

| 51 | Новосибирская область | 2719,8 | 1,0 | 3880,5 | 1,2 | 42,7 |

| 52 | Омская область | 2667,2 | 1,0 | 2400,5 | 0,7 | -10,0 |

| 53 | Оренбургская область | 1560,8 | 0,5 | |||

| 54 | Орловская область | 1122,0 | 0,4 | 2043,6 | 0,6 | 82,1 |

| 55 | Пензенская область | 5504,7 | 2,1 | 5926,8 | 1,8 | 7,7 |

| 56 | Псковская область | 2810,4 | 1,1 | 3540,5 | 1,1 | 26,0 |

| 57 | Ростовская область | 9854,4 | 3,8 | 13865,1 | 4,2 | 40,7 |

| 58 | Рязанская область | 1350,9 | 0,5 | 1811,4 | 0,6 | 34,1 |

| 59 | Саратовская область | 3141,8 | 1,2 | 6247,6 | 1,9 | 98,9 |

| 60 | Сахалинская область | 1297,4 | 0,5 | 3171,3 | 1,0 | 144,4 |

| 61 | Смоленская область | 1149,4 | 0,4 | 1884,0 | 0,6 | 63,9 |

| 62 | Тамбовская область | 3558,7 | 1,4 | 5081,5 | 1,5 | 42,8 |

| 63 | Тверская область | 2705,8 | 1,0 | 2897,8 | 0,9 | 7,1 |

| 64 | Томская область | 1314,5 | 0,4 | |||

| 65 | Тульская область | 1786,2 | 0,7 | 1922,6 | 0,6 | 7,6 |

| 66 | Ульяновская область | 2535,0 | 1,0 | 3746,7 | 1,1 | 47,8 |

| 67 | Челябинская область | 610,7 | 0,2 | |||

| 68 | Читинская область | 5820,2 | 2,2 | 6291,1 | 1,9 | 8,1 |

| 69 | Ярославская область | 613,2 | 0,2 | |||

| 70 | Еврейская автономная область | 1588,1 | 0,6 | 1733,4 | 0,5 | 9,1 |

| 71 | Усть-Ордынский Бурятский автономный округ | 1874,8 | 0,7 | 609,0 | 0,2 | -67,5 |

| 72 | Чукотский автономный округ | 2034,4 | 0,8 | 1729,2 | 0,5 | -15,0 |

| Итого | 260418,3 | 100 | 328647,6 | 100,0 | 26,2 |

Приложение 2

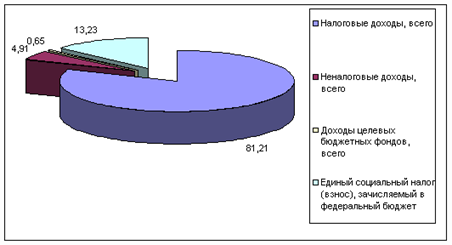

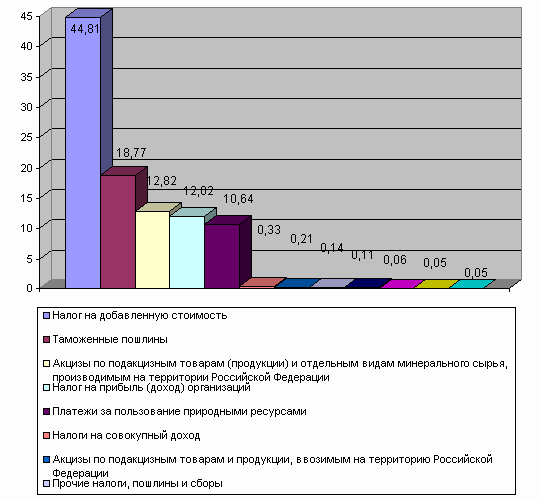

Структура доходов федерального бюджета за 2004-2007 гг. (в % к общей сумме доходов)

| № | название региона | 2004 | 2005 | 2006 | 2007 |

| 1 | Налог на прибыль | 7.0 | 7.1 | 6.5 | 6,0 |

| 2 | НДС | 31.2 | 35.0 | 26.9 | 29,0 |

| 3 | НДПИ | 12.4 | 14.4 | 18.3 | 18,0 |

| 4 | Акцизы | 6.0 | 2.6 | 1.8 | 2,2 |

| 5 | Таможенные пошлины | 23.2 | 25.3 | 35.7 | 33,8 |

| 6 | Неналоговые доходы | 5.0 | 2.9 | 2.9 | 3.1 |

| 7 | ЕСН | 14.1 | 5.2 | 4.7 | 4,4 |

| 8 | Прочие доходы | 0.8 | 7.2 | 2.9 | 6,6 |

| 9 | ИТОГО | 100 | 100 | 100 | 100 |

Похожие работы

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... . Решение вопроса об укреплении доходной базы местных бюджетов с низкой бюджетной обеспеченностью связано прежде всего с наращиванием экономического потенциала, развитием промышленности, сельского хозяйства, сферы услуг, а также с совершенствованием межбюджетных отношений как в части доходов, так и в части расходов. Глава 3. Совершенствование системы межбюджетных отношений в РФ 3.1 Реформа ...

... из ФФПР средств должен корректироваться с учетом показателя расходов на конечное потребление домашних хозяйств. [5] Выводы. Современная бюджетная политика, включая ее составную часть по совершенствованию межбюджетных отношений, безусловно, обеспечивает создание ряда предпосылок для увеличения инвестиций в отечественную экономику, создания условий для ее устойчивого роста и повышения ...

... за своевременным и правильным поступлением страховых взносов в эти фонды осуществляет Государственная налоговая служба РФ. Глава 2. Совершенствование механизма межбюджетных отношений 2.1 Понятие и принципы механизма межбюджетных отношений Межбюджетные отношения реализуются в любом государстве, имеющем административно- территориальное деление, но развиваться они могут на основе разных ...

0 комментариев