Налогоплательщики

Объект налогообложения

Налоговые ставки, указанные в пункте 1, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Налоговая декларация

Анализ о ходе мобилизации налоговых и других обязательных платежей в региональный бюджет в январе-ноябре 2008 года*

Навигация

Налогоплательщики

Место транспортного налога с системе налогообложения

54621

знак

3

таблицы

1

изображение

1.2. Налогоплательщики

В соответствии со ст.357 НК РФ плательщиками транспортного налога признаются организации и физические лица, на имя которых зарегистрированы транспортные средства.

Данное положение имеет принципиальное отличие от ранее действовавшего законодательства.

Так, в соответствии со ст.5 Закона "О дорожных фондах в РСФСР" налогоплательщиками налога на пользователей автомобильных дорог являлись, по общему правилу, все юридические лица (предприятия, учреждения, организации, объединения), независимо от наличия, количества, мощности принадлежащим им транспортных средств.

Субъектами налогообложения владельцев транспортных средств согласно ст.6 Закона "О дорожных фондах в РСФСР" являлись помимо юридических лиц (включая иностранные юридические лица), физические лица.

С другой стороны плательщиками налога на имущество физических лиц – владельцев отдельных видов транспортных средств (водно-воздушных) являлись все категории физических лиц (граждане РСФСР, иностранцы и т.д.).

По моему мнению, ст.357 Налогового кодекса обладает рядом преимуществ по сравнению с ранее действовавшим законодательством.

Во-первых, все налогоплательщики транспортного налога объединены в одну группу – физические и юридические лица.

Во-вторых, определен единый критерий для признания лица налогоплательщиком – транспортное средство зарегистрировано на его имя.

"Транспортные средства" - это обобщенное наименование объекта налогообложения [1]. В соответствии со ст.83 НК РФ налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

Таким образом, регистрация транспортного средства влечет возникновение обязанности по постановке на налоговый учет.

Часть вторая ст.357 НК РФ закрепляет по состоянию на дату опубликования Закона N 110-ФЗ (30 июля 2002 г) распространенную на практике ситуацию "продажи" транспортного средства на основе генеральной доверенности.

Этот пункт, по моему мнению, отвечает интересам налоговых органов, поскольку позволяет им эффективно осуществлять сбор налоговых платежей.

Согласно ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Доверенность не является основанием для регистрации транспортного средства. Поскольку предметом доверенности не может быть передача права собственности, то у лица, выдавшего доверенность, сохраняются права собственника.

Согласно абзацу второму ст.357 НК РФ по транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения им до момента официального опубликования Закона N 110-ФЗ, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Согласно ранее действовавшего законодательства при применении налога с владельцев транспортных средств оставался неурегулированным вопрос о том, на ком лежит бремя уплаты налога при передаче транспортного средства в аренду или лизинг.

Согласно абзаца первого ст.357 НК РФ обязанность по уплате налога лежит на лице, на которое зарегистрировано транспортное средство.

Согласно Правилам регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения, утвержденным приказом МВД России от 26.11.96 N 624 "О порядке регистрации транспортных средств", транспортные средства регистрируются только за юридическими или физическими лицами, указанными в паспорте транспортного средства, в справке-счете или ином документе, удостоверяющем право собственности на транспортные средства (п.1.3).

Вместе с тем установлено, что при изменении места эксплуатации транспортного средства осуществляется временная регистрация его места пребывания. Однако особенностью режима временной регистрации является то, что автотранспортное средство в период пребывания по месту эксплуатации продолжает оставаться зарегистрированным за собственником.

Таким образом, несмотря на изменение места пребывания (эксплуатации) транспортного средства, обязанность по уплате налога к арендатору (лизингополучателю) не переходит, а остается на собственнике транспортного средства. Сделанный вывод соответствует общему правилу, что имущественный (реальный) налог уплачивает собственник облагаемого имущества независимо от того, кто и как фактически использует имущество, и подтверждается судебной практикой [2].

В случае если у транспортного средства имеется несколько собственников, также возникает вопрос об определении обязанности уплаты налога. По моему мнению, для решения данного вопроса необходимо обратить внимание на определение плательщика транспортного налога, сформулированное в ст.357 НК РФ. Им признается лицо, на которое зарегистрировано транспортное средство. Правила регистрации автомототранспортных средств не предусматривают регистрации транспортного средства на нескольких лиц. Следовательно, постоянная регистрация транспортного средства не может осуществляться в нескольких местах (по юридическим адресам всех сособственников) одновременно.

Таким образом, проведенный анализ позволяет сделать вывод о том, что не может быть несколько лиц, на которых зарегистрировано транспортное средство, следовательно, не может быть несколько плательщиков одного налога в отношении одного и того же транспортного средства.

Считаю, что такое правило в большей степени отвечает интересам владельцев транспортных средств, а также исключает возможные споры между участниками долевой собственности по уплате транспортного налога.

Похожие работы

... (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном ст. ст.78 и 79 НК РФ. Налогоплательщик, являющийся физическим лицом, обязан уплатить транспортный налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении. ...

... лиц, на которых зарегистрировано транспортное средство, следовательно, не может быть несколько плательщиков одного налога в отношении одного и того же транспортного средства. От уплаты транспортного налога освобождаются: органы государственной власти Волгоградской области, органы местного самоуправления Волгоградской области; образовательные учреждения среднего и высшего профессионального ...

... с Налоговым Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Глава 28 Налогового кодекса РФ в отношении транспортного налога устанавливает следующие элементы налогообложения: перечень налогоплательщиков; объект налогообложения; налоговую базу; налоговый период; базовые налоговые ставки; порядок исчисления ...

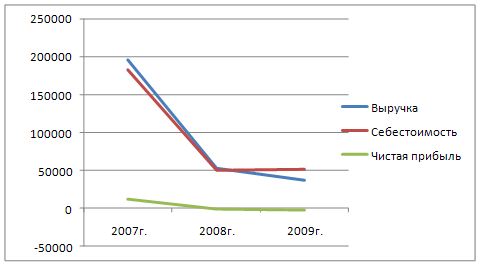

... налогу, за вычетом сумм, уплаченных в виде авансовых платежей, не позднее 1 марта года, следующего за истекшим налоговым периодом по транспортному налогу. Глава 2. Транспортный налог в Чувашской Республике на примере организации ООО «Спецмонтажстрой» 2.1 Экономическая характеристика ООО "Спецмонтажстрой" Общество с ограниченной ответственностью «Спецмонтажстрой» является юридическим ...

0 комментариев