Навигация

Методика налогового учета в организации

73518

знаков

4

таблицы

1

изображение

Оглавление

Введение

Глава 1. Процедура налогового учета в организации

1.1 Сущность понятия налоговый учет, типы и структурные элементы

1.2 Основные этапы процедуры налогового учета

Глава 2. Оценка процедуры учета налогов на примере ООО "Сектор"

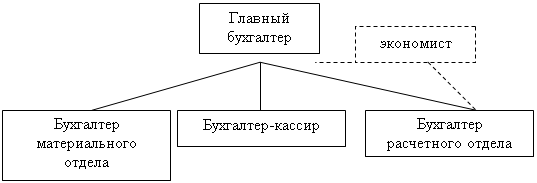

2.1 Организационные моменты в вопросе налогового учета

2.2 Предложения по улучшении методики проведения налогового учета в организации

Заключение

Список использованных источников и литературы

Приложения

Введение

Деятельность каждой организации обязательно включает в себя уплату налогов и сборов в бюджеты различных уровней. В связи с этим перед организациями встает необходимость ведения налогового учёта и сдаче налоговой отчетности.

В рейтинге налоговых систем мира Россия занимает 103-е место (из 181) – российские организации ежегодно вынуждены тратить на уплату налогов 448 часов (или 56 рабочих дней) и отдавать при этом половину коммерческой прибыли.

Также постоянные изменения в налоговом законодательстве, когда одни налоги вводятся, другие отменяются, ранее бывшие федеральными налоги становятся местными или региональными или наоборот, требуют от организаций постоянного контроля налогового законодательства и применения новых изменений в налоговом учете на практике.

В связи с этим перед организациями встает необходимость в создании налогового учёта и контроля правильности осуществления расчётов по налогам и сборам, чтобы, с одной стороны, выполнить требования законодательства, а с другой, – минимизировать обусловленные этим затраты. Таким образом, в актуальности выбранной темы курсовой работы сомневаться не приходится.

Цель курсовой работы заключается в исследовании действующей системы учета расчетов с бюджетом по налогам и сборам на примере организации ООО НПК "Сектор", а также путей оптимизации налогообложения на данном предприятии.

Исходя из цели курсовой работы, были определены следующие задачи:

¾ определить сущность, виды и элементы налогового учета;¾ охарактеризовать состав и формы налоговой отчетности;

¾ рассмотреть организацию учета расчетов с бюджетом по налогам и сборам на примере ООО НПК "Сектор";

¾ исследовать возможные пути оптимизации налогообложения на предприятии ООО НПК "Сектор".

Поставленная цель и задачи предопределяют структуру работы, которая включает введение, две главы, заключение, список использованных источников и литературы, а также приложения.

В первой главе исследованы теоретические основы, касающиеся налогового учета и отчетности и определены основные понятия, виды, функции и основные элементы налогового учета.

Во второй главе на основе теоретического материала охарактеризован организацию учета расчетов с бюджетом по налогам и сборам на примере ООО НПК "Сектор" и способы минимизации расходов по основным налогам и сборам выплачиваемых предприятием.

При написании работы были использованы нормативно-правовые акты; научно-методическая литература по теории налогового учета и отчетности; публикации журналов "Главбух", "Практическое налоговое планирование", "Российский налоговый курьер".

Глава 1. Процедура налогового учета в организации

1.1 Сущность понятия налоговый учет, типы и структурные элементы

Понятие "налоговый учет" впервые определено во 2 части Налогового кодекса, а конкретно 25 главе "Налог на прибыль организаций". В связи с принятием Государственной Думой Российской Федерации главы 25 Налогового кодекса Российской Федерации произошли кардинальные изменения в системе формирования налоговой базы по налогу на прибыль организаций. До введения в действие главы 25 показатели, необходимые для исчисления налога на прибыль, формировались на основании данных бухгалтерского учета и после определенных корректировок вносились непосредственно в налоговые декларации. Согласно требованиям главы 25 Налогового кодекса Российской Федерации налоговая база по итогам каждого отчетного (налогового) периода должна определяться на основании данных налогового учета. Таким образом, официально было закреплено понятие "налоговый учет".

В соответствии с положениями ст. 313 Налогового кодекса налоговый учет – представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Однако если подойти к проблеме организации налогового учета с более широкой позиции можно и нужно включить в это понятие помимо налога на прибыль и все остальные налоги – прежде всего, конечно НДС, НДФЛ и взносы по обязательному пенсионному страхованию, а также другие налоги. Ведь при формировании учетной политики необходимо учесть и эти налоги, так как платить необходимо по всем налогам, распространяющимся на деятельность организации вне зависимости от формы собственности и направления деятельности. Отчетность по этим налогам также существует и в ближайшее время не исчезнет. Обозначенная в ст. 313 НК РФ цель ведения налогового учета свидетельствует о его конкретной цели — информационном обеспечении формирования налоговой базы по налогу на прибыль организации. В то же время основными задачами бухгалтерского (финансового) учета являются:

¾ формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности;

¾ предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Основной целью управленческого учета, очевидно, можно считать информационное обеспечение принятия управленческих решений менеджерами организации.

Таким образом, преследуя цели, отличные от целей иных видов учета, налоговый учет ориентирован на определение налоговой базы по налогам и сборам за каждый отчетный (налоговый) период, которая формируется не только и не столько под действием сугубо экономических законов, сколько под влиянием фискальной функции налоговой системы.

Налоговый учет служит для формирования полной и достоверной информации о порядке учета для целей налогообложения налогами и сборами хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также для обеспечения внутренних и внешних пользователей информацией, необходимой для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет.

В состав налоговой отчетности включаются декларации и расчеты по налогам, по которым организация или физическое лицо является плательщиком.

В соответствии с первой частью налогового Кодекса РФ все налоги и сборы подразделяются на федеральные, региональные и местные.

Федеральные налоги и сборы устанавливаются федеральным законодательством и обязательны к уплате на всей территории Российской Федерации.

К федеральным налогам и сборам относятся:

¾ налог на добавленную стоимость;

¾ акцизы;

¾ налог на доходы физических лиц;

¾ налог на прибыль организаций;

¾ налог на добычу полезных ископаемых;

¾ водный налог;

¾ сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

¾ государственная пошлина.

Стоит отдельно отметить, что с 2010 года вместо единого социального налога (ЕСН) входящего в состав федеральных налогов отменяется в связи с принятием Федерального закона № 212-ФЗ отменяющего Главу 24 НК РФ и устанавливающего вместо ЕСН прямые взносы в ПФР, ФСС, ФОМС и ТФОМС.

Полный обзор налоговых изменений, вступивших в силу с 1 января 2010 года представлен в Приложении 1.

Региональными признаются налоги и сборы, которые устанавливаются федеральным законодательством и законами субъектов РФ. При введении в действие региональных налогов законодательными (представительными) органами субъектов РФ определяются некоторые элементы налогообложения: налоговые ставки (в пределах норма, установленных федеральным законодательством), порядок и сроки уплаты налогов. При установлении региональных налогов законодательные (представительные) органы субъектов РФ могут предусматривать налоговые льготы и основания их использования налогоплательщиками.

К региональным налогам относятся:

¾ налог на имущество организации;

¾ транспортный налог;

¾ налог на игорный бизнес.

Местные налоги устанавливаются федеральным законодательством и нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территориях соответствующих муниципальных образований. При установлении местного налога представительными органами местного самоуправления в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки в пределах норм, установленных федеральным законодательством, порядок и сроки уплаты налога. Порядок применения налоговых льгот также определяется местными властями.

К местным налогам относятся:

¾ земельный налог;

¾ налог на имущество физических лиц.

Налогообложение связано с рядом категорий, которые принято называть элементами налога, такие как:

¾ объект обложения;

¾ налоговая база;

¾ налоговый период;

¾ налоговая ставка;

¾ порядок исчисления налога;

¾ порядок и сроки уплаты налога;

¾ налоговые льготы.

Объектами налогового учета являются имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов.

Единицами налогового учета следует считать объекты налогового учета, информация о которых используется более одного отчетного (налогового) периода.

В соответствии с пунктом 55 НК РФ под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам по окончании, которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате и исчисляется сумма налога, подлежащая уплате.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговые ставки делятся на твердые и процентные (пропорциональные, прогрессивные и регрессивные).

Показатели налогового учета – перечень характеристик, существенных для объекта учета.

Данные налогового учета – информация о величине или иной характеристике показателей (значение показателя), определяющих объект учета, отражаемая в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Организация системы налогового учета включает в себя следующие компоненты:

¾ определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы;

¾ определение критериев их систематизации в регистрах налогового учета;

¾ определение порядка ведения учета, формирования и отражения в регистрах информации об объектах учета.

Система налогового учета должна быть организована налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть она применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Порядок учета отдельных хозяйственных операций и (или) объектов в целях налогообложения изменяется налогоплательщиком при изменении законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах — не ранее чем с момента вступления в силу изменений норм указанного законодательства.

Если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу на прибыль. Эти требования содержатся в ст. 313 НК РФ.

Для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации предназначен счет 68 "Расчеты по налогам и сборам". Данный счет кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 "Прибыли и убытки" – на сумму налога на прибыль, со счетом 70 "Расчеты с персоналом по оплате труда" – на сумму подоходного налога и т.д.). По дебету счета 68 "Расчеты по налогам и сборам" отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

Организация аналитического учета расчетов с бюджетом должна строиться таким образом, чтобы получить необходимую информацию по каждому виду налогов в бюджет. Счет 68 на конец отчетного месяца может иметь развернутое сальдо (дебетовое и кредитовое) по налоговым платежам. Каждый месяц на предприятии составляется оборотная ведомость по аналитическим счетам счета 68 "Расчеты по налогам и сборам". При составлении баланса дебетовый остаток по счету 68 отражается в активе баланса, а кредитовый — в пассиве.

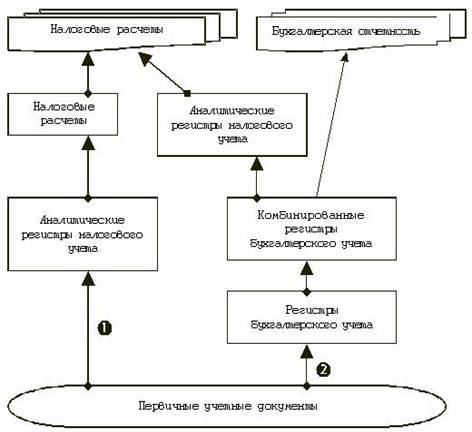

Типовые проводки по счету 68 "Расчеты по налогам и сборам" представлены и таблицу корреспондирующих счетов представлены в Приложениях 2 и 3. Определив цели и принципы налогового учета, необходимо представить его практическое воплощение в организации: источники данных, формы аналитических регистров налогового учета, форму расчета налоговой базы, механизмы, сроки и последовательность внесения информации в систему налогового учета, приемы ее систематизации и обобщения, порядок документооборота и последовательность выполнения операций по формированию показателей налогового учета, а также формы представления данных на бумажных носителях.

Таким образом, налоговый учет должен быть организован так, чтобы обеспечить непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности организации, которые в соответствии с установленным НК РФ порядком влекут или могут повлечь изменение размера налоговой базы.

Похожие работы

... в сокращении производственных и административных издержек, а так же в увеличении производительности труда. В работе была поставлена цель совершенствования методики бухгалтерского учета и налогообложения организации, занимающейся разведением пушного зверя, на примере Муниципального предприятия сельхозтоваропроизводителей «Кэпэр». Для достижения поставленных задач были обобщены сведения о способах ...

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

... в отчетном месяце на счет 91 "Прочие доходы и расходы" в качестве прочих расходов (п. 31). 1.3 Система внутреннего налогового контроля Методика проведения налогового контроля представляет собой порядок составления и проверки налоговых регистров и форм налоговой отчетности сотрудниками, ответственными за их подготовку. В статье описываются принципы организации такого контроля и условия его ...

... должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.2. Теоретические аспекты учета доходов организации 2.1 Сущность, структура и классификация доходов Основной целью любого хозяйствующего субъекта является извлечение из своей деятельности дохода. Доход – это денежные средства или материальные ценности, ...

0 комментариев