Теоретические

основы формирования

расходов местного

бюджета на

социально-культурную

сферу

Разграничение

расходных

полномочий

между уровнями

бюджетной

системы Российской

Федерации

Анализ

расходов бюджета

на социально-культурную

сферу (на примере

бюджета муниципального

образования

«Город Калуга»)

Реконструкция

нежилого здания

под размещение

муниципального

дошкольного

образовательного

учреждения

по ул. Ленина,

45

Мероприятия

по совершенствованию

планирования

расходов местного

бюджета

Программно-целевое

бюджетирование

– как метод

повышения

эффективности

бюджетных

расходов

Выделение

бюджетов действующих

и принимаемых

обязательств;

В 2008 году

планируется

выделить 460906 тыс.

руб. на финансирование

здравоохранения,

по сравнению

с 2007 годом произошло

увеличение

на 2%

Навигация

Разграничение расходных полномочий между уровнями бюджетной системы Российской Федерации

Механизм расходования средств бюджета муниципального образования на социально-культурную сферу

137190

знаков

1

таблица

10

изображений

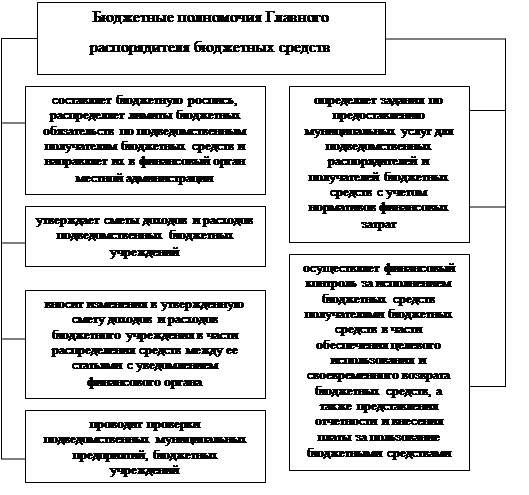

1.2 Разграничение расходных полномочий между уровнями бюджетной системы Российской Федерации

Расходы бюджета – это не просто денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Это экономические отношения, возникающие в связи с нормативно – правовым регулированием и распределение денежных средств государства, предназначенных для финансирования затрат на оказание государственных услуг, и их использованием по отраслевому, целевому и территориальному назначению. Права и обязанности соответствующих органов власти, связанные с реализацией этих экономических отношений, называются «расходными полномочиями». [33, с 839]

В соответствии с территориальной классификацией бюджетных расходов каждый уровень власти в процессе расходования бюджетных средств в пределах своей компетенции осуществляет следующие функции:

Определяет требования к объему, качеству и доступности общественных услуг, натуральные и финансовые нормы и нормативы, уровень и структуру расходов (т.е. осуществляет нормативное правовое регулирование бюджетных расходов);

Обеспечивает собственные расходные полномочия финансовыми средствами;

Осуществляет финансирование (организацию, производство) общественных услуг (собственных или переданных ему расходных полномочий).

Формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации базируется на единых методологических основах, нормативах минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных услуг, устанавливаемых Правительством Российской Федерации. Существуют определенные требования общеэкономического характера к определению структуры бюджетных расходов. Суть их заключается в том, чтобы каждая государственная услуга давала необходимую отдачу не только материального, но и социального характера.

В Российской Федерации в основе распределения расходов по уровням власти лежит конституционное разграничение предметов ведения по уровням власти. [1, ст. 71 – 73]

Начавшийся в 1990-х годах процесс разграничения расходных полномочий в ходе их реформирования завершился принятием Федерального закона от 20.08.2004 г. №120 – ФЗ «О внесении изменений в бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», которым в Бюджетный кодекс были введены изменения в части регулирования межбюджетных отношений. В соответствии с введенными изменениями формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году за счет средств соответствующих бюджетов.

Так, в соответствии с введенными изменениями расходные обязательства Российской Федерации возникают в результате:

принятия федеральных законов и (или) нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации при осуществлении федеральными органами государственной власти полномочий по предметам ведения Российской Федерации и (или) полномочий по предметам совместного ведения, не отнесенным Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» к полномочиям органов государственной власти субъектов Российской Федерации;

заключения Российской Федерацией или от имени Российской Федерации договоров (соглашений) при осуществлении федеральными органами государственной власти полномочий по предметам ведения Российской Федерации и (или) полномочий по предметам совместного ведения, не отнесенным Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» к полномочиям органов государственной власти субъектов Российской Федерации;

принятия федеральных законов и (или) нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации, предусматривающих предоставление из федерального бюджета межбюджетных трансфертов в формах и порядке, в том числе:

субвенций бюджетам субъектов Российской Федерации на исполнение расходных обязательств субъектов Российской Федерации в связи с осуществлением органами государственной власти субъектов Российской Федерации полномочий, подлежащих в соответствии с Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» финансовому обеспечению за счет субвенций из федерального бюджета;

субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями Российской Федерации.

Расходные обязательства Российской Федерации исполняются за счет собственных доходов и источников покрытия дефицита федерального бюджета.

В случаях, установленных федеральными законами, расходные обязательства Российской Федерации исполняются за счет средств государственных внебюджетных фондов.

Расходные обязательства Российской Федерации по предоставлению субвенций, исполняются путем предоставления бюджетам субъектов Российской Федерации и (или) местным бюджетам субвенций из Федерального фонда компенсаций.

Расходные обязательства субъекта Российской Федерации возникают в результате:

принятия законов и иных нормативных правовых актов субъекта Российской Федерации, а также заключения субъектом Российской Федерации или от имени субъекта Российской Федерации договоров (соглашений) при осуществлении органами государственной власти субъектов Российской Федерации полномочий по предметам ведения субъектов Российской Федерации;

принятия законов и иных нормативных правовых актов субъекта Российской Федерации, предусматривающих предоставление из бюджета субъекта Российской Федерации межбюджетных трансфертов, в том числе субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями субъектов Российской Федерации;

принятия нормативных правовых актов субъекта Российской Федерации при осуществлении органами государственной власти субъекта Российской Федерации полномочий, которые подлежат финансовому обеспечению за счет субвенций из федерального бюджета.

В случаях, установленных федеральными законами, регулирующими деятельность территориальных государственных внебюджетных фондов, и (или) принимаемыми в соответствии с ними законами субъектов Российской Федерации, расходные обязательства субъекта Российской Федерации могут исполняться за счет средств соответствующих территориальных государственных внебюджетных фондов.

Расходные обязательства субъекта Российской Федерации по предоставлению субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями субъектов Российской Федерации исполняются путем предоставления местным бюджетам субвенций из регионального фонда компенсаций.

Законы субъекта Российской Федерации, предусматривающие предоставление местным бюджетам субвенций из регионального фонда компенсаций, должны содержать порядок расчета нормативов для определения общего объема субвенций на исполнение соответствующих расходных обязательств муниципальных образований и ежегодно вводиться в действие законом субъекта Российской Федерации о бюджете субъекта Российской Федерации на очередной финансовый год при условии утверждения данным законом соответствующих субвенций местным бюджетам.

Органы государственной власти субъекта Российской Федерации не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти, за исключением случаев, установленных федеральными законами.

Органы государственной власти субъекта Российской Федерации вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции федеральных органов государственной власти, органов местного самоуправления и не исключенных из компетенции органов государственной власти субъекта Российской Федерации федеральными законами, законами субъекта Российской Федерации, только при наличии соответствующих средств бюджета субъекта Российской Федерации (за исключением дотаций, субсидий и субвенций из федерального бюджета).

Исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

содержание органов местного самоуправления;

формирование и управление муниципальной собственности;

организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

содержание муниципальных органов охраны общественного порядка;

организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

муниципальное дорожное строительство и содержание дорог местного значения;

благоустройство и озеленение территорий муниципальных образований;

организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

содержание мест захоронения, находящихся в ведении муниципальных органов;

организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

обеспечение противопожарной безопасности;

охрана окружающей природной среды на территориях муниципальных образований;

реализация целевых программ, принимаемых органами местного самоуправления;

обслуживание и погашение муниципального долга;

целевое дотирование населения;

содержание муниципальных архивов;

проведение муниципальных выборов и местных референдумов;

финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией Российской Федерации. [45, с. 215]

Далее мы рассмотрим и проанализируем состав и структуру расходов бюджета на социально-культурную сферу на примере муниципального образования «Город Калуга».

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... - 54.6%. Особенностью 1996г. стало существенное расхождение между темпами роста бюджетных ассигнований отраслям социально-культурной сферы и темпами роста начисленной заработной платы ее работникам. Финансирование увеличилось в номинальном выражении лишь в 1.4 раза. Результатом этого расхождения стало формирование задолженности бюджета по выплате заработной платы. Некоторое сокращение размеров ...

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

0 комментариев