Теоретические

основы формирования

расходов местного

бюджета на

социально-культурную

сферу

Разграничение

расходных

полномочий

между уровнями

бюджетной

системы Российской

Федерации

Анализ

расходов бюджета

на социально-культурную

сферу (на примере

бюджета муниципального

образования

«Город Калуга»)

Реконструкция

нежилого здания

под размещение

муниципального

дошкольного

образовательного

учреждения

по ул. Ленина,

45

Мероприятия

по совершенствованию

планирования

расходов местного

бюджета

Программно-целевое

бюджетирование

– как метод

повышения

эффективности

бюджетных

расходов

Выделение

бюджетов действующих

и принимаемых

обязательств;

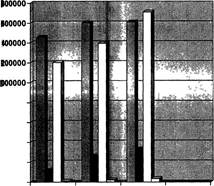

В 2008 году

планируется

выделить 460906 тыс.

руб. на финансирование

здравоохранения,

по сравнению

с 2007 годом произошло

увеличение

на 2%

Навигация

В 2008 году планируется выделить 460906 тыс. руб. на финансирование здравоохранения, по сравнению с 2007 годом произошло увеличение на 2%

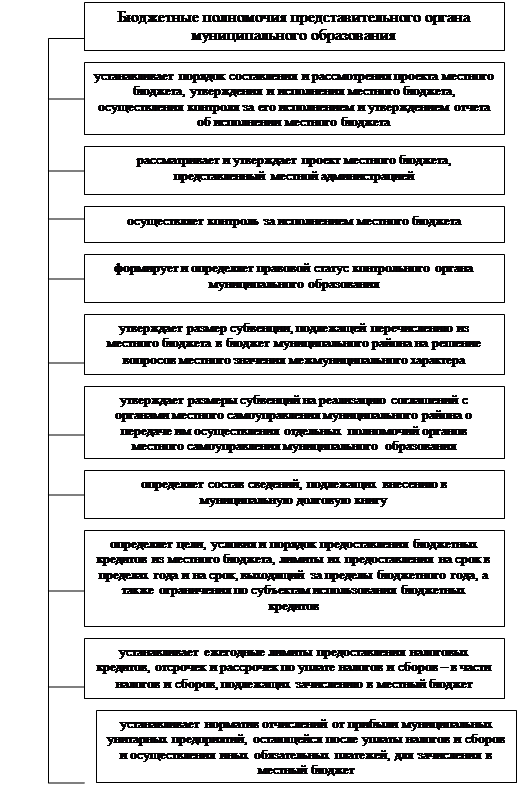

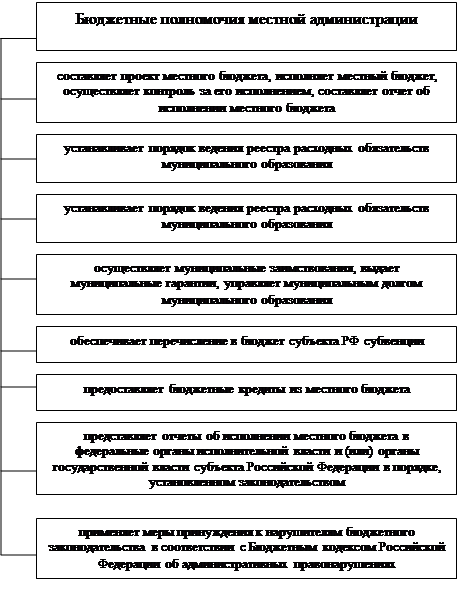

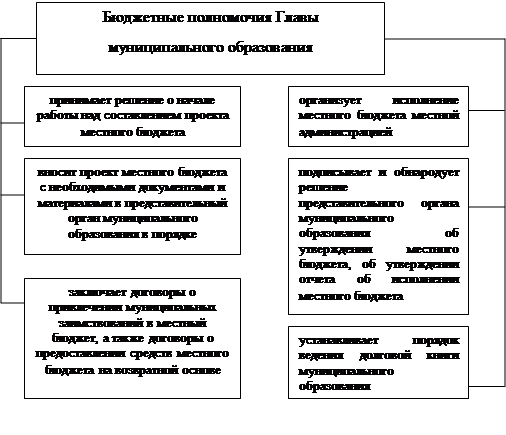

Механизм расходования средств бюджета муниципального образования на социально-культурную сферу

137190

знаков

1

таблица

10

изображений

1. В 2008 году планируется выделить 460906 тыс. руб. на финансирование здравоохранения, по сравнению с 2007 годом произошло увеличение на 2%.

В Калужской области в настоящее время принято более 30 областных программ, направленных на создание благоприятных условий для укрепления семьи, улучшения состояния здоровья и снижения смертности населения. В связи с переходом на так называемое «одноканальное финансирование» здравоохранения наиболее актуальным представляется решение следующих задач:

разработка, согласование и внедрение в практику набора показателей, характеризующих результаты деятельности медицинских учреждений здравоохранения муниципалитета;

установление нормативных значений этих показателей в целях контроля за повышением доступности качества медицинской помощи;

проведение анализа удовлетворенности пациента от полученной медицинской помощи;

на амбулаторно-поликлиническом уровне осуществление ведомственного контроля обоснованности назначения лекарственных средств отдельным категориям граждан, имеющим право на получение социальных льгот, правильности оформления медицинской документации и выписки рецептов;

реформирование системы оплаты труда медицинских работников по конечному результату их деятельности;

в целях закрепления молодых специалистов необходимо расширить практику заключения трехсторонних договоров (вуз, регион, студент).

Расходы на образование увеличились по сравнению с затратами в 2007 году на 209751 тыс. руб.

Расходы на социальную политику в 2007 г. составили 252 681,6 тыс. руб., что на 1,3% больше в удельном весе по сравнению с 2006 г., где они составляли 189 911 тыс. руб. и на 1,6% больше по сравнению с 2005 г., в сумме расходы на социальную политику имеют тенденцию к увеличению.

Калужская область готова к тому чтобы национальный проект «Образование» реализовывался без особых проблем и проволочек. В области несколько лет действуют целевые программы по изданию инновационных учебных пособий, по информатизации учебных заведений, по воспитанию патриотизма. В области разработана система грантов для студентов аспирантов, ученых.

В 2008 году планируется выделить 751 506 тыс. руб. на финансирование социальной политики, по сравнению с 2007 годом – увеличение на 197%.

В 2008 году планируется выделить 1609 320 тыс. руб. на финансирование образования, по сравнению с 2007 годом произошло увеличение на 15%. С января 2007 года в области стартовал второй этап приоритетного национального проекта «Образование».

Финансирование государственных полномочий осуществляется органами местного самоуправления Калужской области за счет целевых субвенций из областного бюджета, при этом наибольший удельный вес в 2006 и 2007 годах приходится на обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного общего образования в муниципальных образовательных учреждениях;

Программно – целевой метод планирования расходов бюджета муниципального образования «город Калуга» позволит в будущем перейти на планирование бюджета на 3 года и обеспечить четкую взаимозависимость по формуле «деньги – результат» – «результат – дополнительные деньги».

На основании сделанных выводов предлагается следующее:

Разработка мероприятия по совершенствованию бюджетного планирования с применением элементов программно – целевого бюджетирования;

Проведение реформы бюджетного процесса, в результате которой ядром новой организации бюджетного процесса должна стать широко применяемая в мире концепция «бюджетирования ориентированного на результаты в рамках среднесрочного финансового планирования»;

Переориентация процедуры составления и рассмотрения бюджета на выработку четких расходных приоритетов и оценку их реализации, для чего необходимо выделение действующих и принимаемых обязательств;

Стандартизация бюджетных услуг и выработка на их основе нормативов бюджетного финансирования;

Осуществление совершенствования среднесрочного финансового планирования, реализация среднесрочных ведомственных целевых программ, что позволит удлинить период планирования бюджетных программ, создать стимулы для оптимизации бюджетных расходов, способствовать формированию системы индикаторов результативности бюджетных расходов;

Расширение возможности привлечения организаций различных организационно – правовых форм к предоставлению муниципальных услуг за счет бюджетного финансирования;

Формирование условий для преобразования организаций бюджетного сектора в иные организационно – правовые формы, предполагающие в случае необходимости предоставление большей экономической самостоятельности при отказе от субсидиарной ответственности со стороны муниципального образования.

На наш взгляд изложенные мероприятия помогут более эффективно и рационально управлять расходами муниципального образования «Город Калуга».

Список использованной литературы

Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 года. М., Проспект, 2005 год;

Бюджетный Кодекс Российской Федерации на 01 февраля 2006, Москва, 2006;

Налоговый кодекс Российской Федерации Федеральный закон от 5 августа 2000 г. №177 – ФЗ. Федеральный закон «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации» от 29 декабря 2000 г. №166 – ФЗ (ред. от 28.02.2006 г.);

ФЗ от 23.12.2003. №136 – ФЗ «О Федеральном бюджете на 2004 год»;

ФЗ от 23.12.2004 №173 – ФЗ «О Федеральном бюджете на 2005 год»;

ФЗ от 26.12.2005 №189 – ФЗ «О Федеральном бюджете на 2006 год»;

ФЗ от 19.12.2006 №238 – ФЗ «О Федеральном бюджете на 2007 год»;

Федеральный закон от 6 октября 2003 года №131 – ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»;

Федеральный закон от 20 августа 2004 года №120 – ФЗ «О внесении изменений в бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений;

Постановление Правительства Российской Федерации от 22 мая 2004 года №249 об одобрении Концепции реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах;

Постановление Правительства Российской Федерации от 22.05.2004 №249 «О мерах по повышению результативности бюджетных расходов» // СЗ РФ. 2004, №22. Ст. 2180.

Приказ Министерства финансов Российской Федерации от 27 августа 2004 года №72н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации при составлении и исполнении бюджетов всех уровней, начиная с бюджетов на 2005 год»;

Приказ Министерства Финансов от 24 августа 2007 г. №74-н «Об утверждении указаний о порядке применения бюджетной классификации в Российской Федерации»;

Бюджетное послание Президента Российской Федерации Федеральному собранию Российской Федерации о бюджетной политике в 2007 году;

Закон Калужской области №273 – ОЗ от 4 декабря 2003 года «Об областном бюджете на 2004 год»;

Закон Калужской области №376 – ОЗ от 3 ноября 2004 года «Об областном бюджете на 2005 год»;

Закон Калужской области. №138-ОЗ от 23 ноября 2005 г. «Об областном бюджете Калужской области на 2006 год»;

Закон Калужской области от 3 июля 2003 года №235 – ОЗ «О порядке наделения органов местного самоуправления Калужской области отдельными государственными полномочиями»;

Закон Калужской области от 10 ноября 2003 №262 – ОЗ «О наделении органов местного самоуправления муниципальных образований Калужской области отдельными государственными полномочиями»;

Постановление Городской Думы города Калуги от 2 декабря 2003 года №287 «О бюджете муниципального образования «Город Калуга» на 2004 год»;

Постановление Городской Думы муниципального образования «Город Калуга» №363 от 21 декабря 2004 года «О бюджете муниципального образования «Город Калуга» на 2005 год»;

Постановление Городской Думы Города Калуги от 16.12.05. №255 «О бюджете муниципального образования «Город Калуга» на 2006 год»;

Постановление Городской Думы МО от 20.12.06. №183 «О бюджете муниципального образования «Город Калуга на 2007 год»;

Постановление Городской Думы МО от 14.12.2007 №182 «О бюджете МО «Город Калуга» на 2008 год»;

Постановление Городской Думы города Калуги от 25 февраля 2004 года №43 «Об утверждении программы реформирования муниципальных финансов на 2004–2005 года»;

Бюджетное послание Городского Головы города Калуги №182 – от 14 декабря 2007 года «Об основных направлениях бюджетной и налоговой политики муниципального образования «Город Калуга» в 2007 году»;

Устав муниципального образования «Город Калуга», утвержденный городской Думой г. Калуги от 27.03.96. №473;

Российский статистический сборник 2004 г.;

Аверин А.М. Муниципальная социальная политика и подготовка муниципальных служащих. – М.: РАГС, 2007. – 98 с;

Александров И.М. Бюджетная система Российской Федерации. – М.: Дашков и Ко, 2006. – 200 с;

Бабич А.М., Павлова Л.П. Государственные и муниципальные финансы: Учебник для вузов 2-е издание. – М.: ЮНИТИ-ДАНА, 2002. – 658 с;

Бюджет и бюджетная политика: Учебник под ред. Ковалевой Т.М., Барулина С.В., Москва, 2005 – 318 с;

Бюджетная система Российской Федерации: Учебник/ Под редакцией Врублевской О.В., Романовского М.В. – 3-е изд., испр. и перераб. – М.: Юрайт – Издат, 2004. – 838 с;

Бюджетные отношения в Российской Федерации: новые подходы к анализу и правовому регулированию / составление и общая редакция В.Н. Лексина, Швецова А.Н. – М.: Формула права, 2001. – 352 с;

Вахрин П.И. Бюджетная система РФ. Учебник. – М.: «Дашков и Ко», 2002. – 344 с;

Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов. – М.: Дашков и Ко, 2005. – 137 с;

Введение в рыночную экономику: Учебное пособие/ Под общей ред. Лившиц А.Я., Никулина И.Н. – М.: ЮНИТИ, 1994–420с;

Волгин Н.А., Егоров В.К., Калашников С.В. Социальная политика в муниципальных образованиях. – М.: Альфа-Пресс, 2007. – 54 с;

Врублевская О.В., Голгановский М.В. Бюджетная система Российской Федерации. – М.: Юрайт-Издат, 2004. – 396 с;

Годин А.М., Максимова Н.С., Подпорина И.В. Бюджетная система Российской Федерации: Учебник 2-ое издание. – М.: Дашков и Ко2003. – 752 с;

Гонтмахер Е.Ш. Социальная политика в России: уроки 90-х. – М.: Гелиос АРВ, 2007. – 68 с;

Государственные и муниципальные финансы: Учебник / Под общей редакцией Мацкуляка И.Д. – М.: Издательство РАГС, 2004. – 680 с;

Гринкевич А.С., Сагайдачная Н.К., Казаков В.В. Государственные и муниципальные финансы России. – М.: КноРус, 2007. – 410 с;

Дюбин В.В. Бюджетная система Российской Федерации: учебное пособие для вузов, Петрозаводск, 2003. 118с;

Литовченко В.П. Финансы: Учебник 2-ое издание. – М.: Дашков и Ко, 2006. – 215 с;

Нешитой А.С. Бюджетная система Российской Федерации: Учебник 4-ое издание. – М.: Дашков и Ко, 2006. – 193 с;

Общая теория финансов: Учебник/ Под ред. Л.А. Дробозиной – М.: Банки и биржи, ЮНИТИ, 2003 – 256с;

Общая экономическая теория: Учебник/ Под общей ред. В.И. Видяпина, Г.П. Журавлевой – М.: Юрайт, 2004 – 296с;

Поляк Г.Б. Бюджетная система Российской Федерации: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2007. – 412с;

Поляк Г.Б. Финансы: Учебник для студентов вузов, обучающихся по экономическим специальностям. – М.: ЮНИТИ-ДАНА, 2007. – 245 с;

Пророманов В.В. Социальная политика. – М.: РУДН, 2007. – 23 с;

Смирнов С.Н. Социальная политика переходного периода. – М.: Спутник +, 2006. – 105 с;

Социальная политика: Учебник / Под общ. ред. П.Л. Волгина. – 2-е изд. – М.: Издательство «Экзамен», 2004. – 736 с;

Тедеев А.А., Парыгина В.А. бюджетная система России. – М.: ЭКСМО, 2007. – 278 с;

Тиксир К.И. Финансово-экономическое развитие национальных проектов. – М.: Финансы, 2006. – 206 с;.

Финансы: Учебник для вузов/ Под ред. проф. Дробозиной Л.А. – М.: Юнити, 2000. – 527 с;

Улюкаев А.В. Проблемы государственной бюджетной политики: Науч. – практич. Пособие. – М.:Дело, 2004.-468 с.

Холостова Е.И. Социальная политика и социальная работа. – М.: Дашков и Ко, 2008. – 114 с;

Шишкин С.В. Экономика социальной сферы. – М.: ВШЭ, 2003. – 144 с;

Шкаратян О.И. Государственная социальная политика. – М.: ГУВШЭ, 2006. – 217 с.;

Шуляк Е.Н. Финансовое обеспечение социальной зашиты населения. – М.: ЮНИТИ-ДАНА, 2004. – С. 206.;

Шуляк П.Н., Белотепова Н.П. Финансы: Учебное пособие (с применением структурно – логических схем). 2-е изд., испр. и дополн. – М.: Издательский дом «Дашков и Ко», 2001. – 452 с.;

Экономика: Учебник для экономических академий, вузов и факультетов / Под ред. А.С. Булатова – М.: ЮНИТИ, 2005 – 356 с.;

Экономика Калужской Области: состояние, проблемы, перспективы. / Под ред. А.Д. Артамонова. – Калуга.: Изд-во Н.Ф. Бочкаревой, 2004;

Александрова Е.Н. Ключевые проблемы развития социальной сферы в Российской Федерации // Финансы и кредит. – 2007. – №28 – С. 12;

Бердашкевич А.П. Бюджет образования и науки в 2006 году // ЭКО. – 2005. – №11.-С. 15–19;

Гончарова М.В. Стратегия социального обеспечения системы поддержки населения в социально-ориентированной экономике потребления // Финансы и кредит. – 2006. – №18.-С. 17–21;

Грязнова А.Г. Проблемы усиления воздействия государственных финансов на экономику и социальную сферу // Финансы и кредит. – 2006. – №25, – С. 22;

Дождеев А.М. Социальные эффекты бюджетной реформы: оценка результативности на местном уровне // Бюджет. – 2008. – №1. – С. 16;

Ефимова С.Б. Оптимизация расходной бюджетной политики государства в социальной сфере // Финансы и кредит. – 2007. – №1. – С. 19;

Зуйкова Л.В. Автономные и двуликие // Новая бухгалтерия. – 2007. – №2. – С. 17–24;

Каримова Э.Р. внедрение бюджетирования в бюджетный процесс муниципального образования // «Финансы и кредит» – 2007. – №33 (273) – С. 23

Кириллова О.С. Совершенствование бюджетных отношений в контексте реформы местного самоуправления // Бухгалтерский учет в бюджетных и не коммерческих организациях. – 2006.– №10.-С. 28–33;

Климанов В.Л. Подушевое финансирование в общем среднем образовании // Финансы. – 2007. – №2.-С. 20–27;

Коршунов С.А. Косвенный государственный контроль деятельности местного самоуправления // Журнал российского права. – 2006. – №9.-С. 38–45;

Кудрин А.Л. Федеральный бюджет – важнейший инструмент реализации государственной политики // Финансы, – №1, – 2005, – С. 3 – 4;

Лавров А.М. Среднесрочное бюджетирование, ориентированное на результаты: международный опыт и российские перспективы // Финансы, – №3, – 2004, – С. 3–8;

Нестеренко Т.Г. Реформирование бюджетного процесса // Бухгалтерский учет в бюджетных и не коммерческих организациях. – 2006. – №21.-С. 33–37.

Новиков Д.В. Бюджетная классификация РФ в 2007 году // Бюджетный учет. – 2006.– №11.-С. 16–21;

Овчинников И.И. Финансы местного самоуправления // Гражданин и право. – 2005.– №4.С. 36–41;

Овчинников И.И. Финансы местного самоуправления // Гражданин и право. – 2005. – №5.-С. 34–40;

Озерова Н.Б. Автономные учреждения – новая организационно-правовая форма // Советник в сфере образования. – 2007. – №1.-С. 24–28;

Петров И.С. Финансовые проблемы муниципалитетов // Финансы. – 2007. – №8;

Сабитова Н.М. К вопросу о реформировании бюджетного процесса в РФ // Бухгалтерский учет в бюджетных и не коммерческих организациях. – 2006. – №6.-С. 6–7;

Савицкая Е. Российское общее образование: мониторинговый взгляд на реализацию конституционных гарантий // Российский экономический журнал. – 2005. – №9–10.-С. 22–30;

Токарева И.Н. Автономные учреждения: между бюджетом и коммерцией // Финансовые и бухгалтерские консультации. – 2007. – №1.-С. 31–36;

Трунин С.Н. Финансово-экономические проблемы социальной политики в современной России // Финансы и кредит. – 2006. – №32 – С. 26.;

Шподаренко Д.В., Михайлова О.И. Бюджетирование, ориентированное на результат // Сборник научных трудов СевКавГТУ. Серия «Экономика». 2007. №6. – С. 12.

Любимов Н.В Об утверждении отчета об исполнении бюджета муниципального образования. «Город Калуга» // Калужская неделя. 07.05.2008 г. №18 (331), 5–21с;

Суслова Л. Плюс два направления // Весть 21.03.2007 г., – С. 7;

Тарасова Е.В. Лекарство для здравоохранения // Весть 20.06.2007 г., – С. 9;

Хабриева Т.Я. Административная реформа: решения и проблемы // Журнал российского права. – 2006. – №2.-С. 30–39;

http //www.economist.ru;

http //www.minfin.ru;

http //www.kaluga-g

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... - 54.6%. Особенностью 1996г. стало существенное расхождение между темпами роста бюджетных ассигнований отраслям социально-культурной сферы и темпами роста начисленной заработной платы ее работникам. Финансирование увеличилось в номинальном выражении лишь в 1.4 раза. Результатом этого расхождения стало формирование задолженности бюджета по выплате заработной платы. Некоторое сокращение размеров ...

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

0 комментариев