Теоретические

основы формирования

расходов местного

бюджета на

социально-культурную

сферу

Разграничение

расходных

полномочий

между уровнями

бюджетной

системы Российской

Федерации

Анализ

расходов бюджета

на социально-культурную

сферу (на примере

бюджета муниципального

образования

«Город Калуга»)

Реконструкция

нежилого здания

под размещение

муниципального

дошкольного

образовательного

учреждения

по ул. Ленина,

45

Мероприятия

по совершенствованию

планирования

расходов местного

бюджета

Программно-целевое

бюджетирование

– как метод

повышения

эффективности

бюджетных

расходов

Выделение

бюджетов действующих

и принимаемых

обязательств;

В 2008 году

планируется

выделить 460906 тыс.

руб. на финансирование

здравоохранения,

по сравнению

с 2007 годом произошло

увеличение

на 2%

Навигация

Программно-целевое бюджетирование – как метод повышения эффективности бюджетных расходов

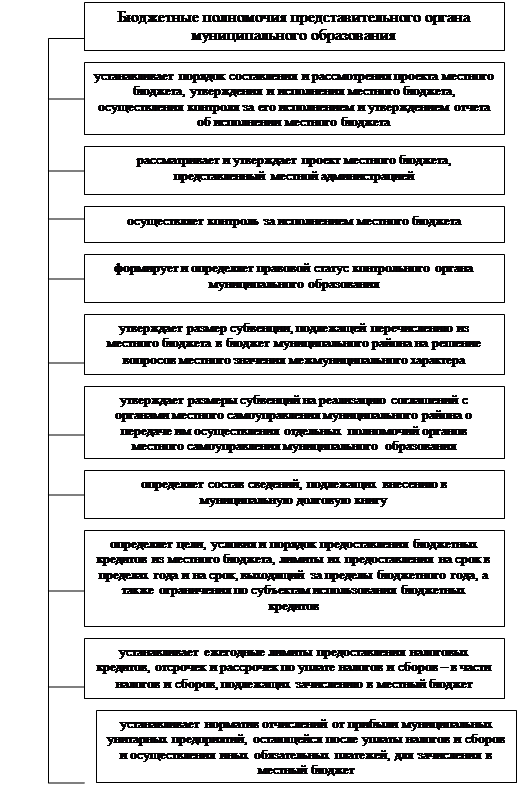

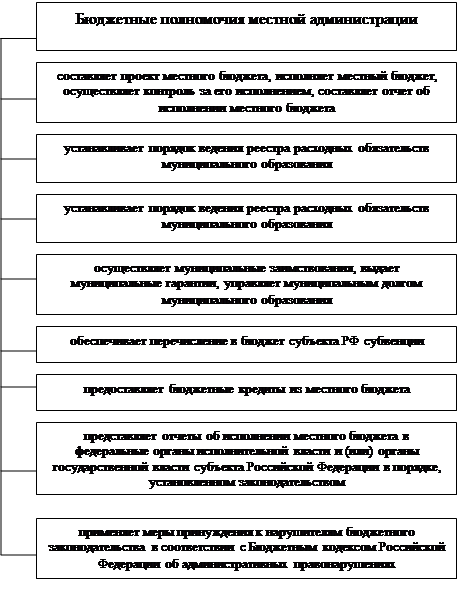

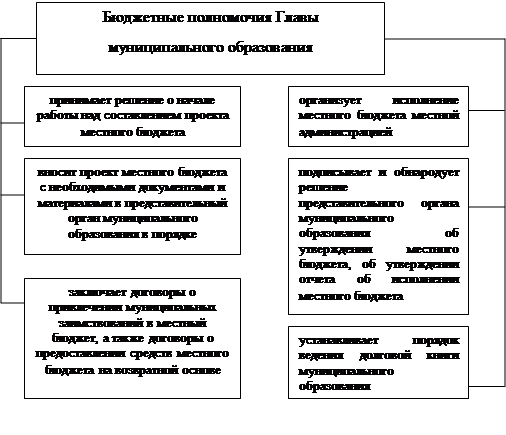

Механизм расходования средств бюджета муниципального образования на социально-культурную сферу

137190

знаков

1

таблица

10

изображений

3.2 Программно-целевое бюджетирование – как метод повышения эффективности бюджетных расходов

Последовательная реализация жесткой бюджетной политики в последние годы, в существенной мере подкрепленная развитием казначейской системы исполнения бюджета, обеспечила установление контроля за использованием как государственных, так и муниципальных финансовых ресурсов. Но это, однако, не привело к существенному росту результативности бюджетных расходов. В целях повышения результативности бюджетных расходов и оптимизации управления бюджетными средствами на всех уровнях бюджетной системы Российской Федерации постановлением Правительства российской Федерации от 22 мая 2004 года №249 была одобрена Концепция реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах. [10] Основной целью реформирования является создание условий и предпосылок для максимально эффективного управления государственными и муниципальными финансами в соответствии с приоритетами государственной политики. В соответствии с основными положениями Концепции органам исполнительной власти субъектов Российской Федерации и органам местного самоуправления было рекомендовано разработать и реализовать меры по повышению результативности расходов соответствующих бюджетов. [72, с. 23]

Преобладающее в составе расходов финансирование сети бюджетных учреждений и воспроизводимая год из года структура расходной части бюджета, в том числе и бюджета муниципального образования «Город Калуга», препятствует концентрации усилий по решению наиболее насущных социально-экономических задач и проведению каких-либо структурных изменений. Формирование бюджетов по принципу «от достигнутого» не гарантирует, что выделяемые ресурсы эффективно обеспечивают реализацию всего комплекса целей муниципальной политики.

Одной из основных задач, призванной помочь в осуществлении данной проблемы, определена разработка мероприятий по совершенствованию бюджетного планирования, с применением элементов программно-целевого бюджетирования (бюджетирования ориентированного на результат), на основе которого финансовые ресурсы будут распределяться между получателями средств бюджета муниципального образования «Город Калуга».

Смещение акцентов бюджетного процесса от «управления бюджетными ресурсами (затратами)» на «управление результатами» позволит повысить ответственность и расширить самостоятельность участников бюджетного процесса и администраторов бюджетных средств в рамках четких среднесрочных ориентиров.

В рамках концепции «управления ресурсами» бюджет в основном формируется путем индексации сложившихся расходов с детальной разбивкой их по статьям бюджетной классификации Российской Федерации. При соблюдении жестких бюджетных ограничений такой подход обеспечивает сбалансированность бюджета и выполнение бюджетных проектировок. В то же время ожидаемые результаты бюджетных расходов не обосновываются, а управление бюджетом сводится главным образом к контролю соответствия фактических и плановых показателей.

В рамках концепции «управления результатами» бюджет формируется исходя из целей и планируемых результатов государственной политики. Бюджетные ассигнования имеют четкую привязку к функциям (услугам, видам деятельности), при их планировании основное внимание уделяется обоснованию конечных результатов в рамках бюджетных программ.

Ядром новой организации бюджетного процесса должна стать широко применяемая в мире концепция (модель) «бюджетирования, ориентированного на результаты в рамках среднесрочного финансового планирования». Ее суть – распределение бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов. В рамках концепции «планирования результатов» бюджет формируется исходя из целей и планируемых результатов государственной политики. Бюджетные ассигнования имеют четкую привязку к функциям (услугам, видам деятельности), при их планировании основное внимание уделяется обоснованию конечных результатов в рамках бюджетных программ. [88, с. 12]

Переход от «планирования ресурсов» к «планированию результатов» позволит существенно повысить гибкость и управляемость структуры расходов муниципального бюджета, а в перспективе – проводить мониторинг и оценку эффективности реализации целей муниципальной политики в целом, соответствующих имеющимся финансовым возможностям.

Помимо создания системы мониторинга результативности бюджетных расходов, эта модель предполагает переход к многолетнему бюджетному планированию с установлением четких правил изменения объема и структуры ассигнований и повышением предсказуемости объема ресурсов, которым управляют администраторы бюджетных средств. В связи с этим возникает необходимость в группировке расходных обязательств в зависимости от степени их предопределенности и правил планирования ассигнований на их выполнение.

В связи с этим необходимо:

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... - 54.6%. Особенностью 1996г. стало существенное расхождение между темпами роста бюджетных ассигнований отраслям социально-культурной сферы и темпами роста начисленной заработной платы ее работникам. Финансирование увеличилось в номинальном выражении лишь в 1.4 раза. Результатом этого расхождения стало формирование задолженности бюджета по выплате заработной платы. Некоторое сокращение размеров ...

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

0 комментариев