Навигация

2.3 Рыночный портфель

Другим важным свойством САРМ является то, что в состоянии равновесия каждый вид ценных бумаг имеет ненулевую долю в «касательном» портфеле. Это означает, что в состоянии равновесия доля любой ценной бумаги в портфеле Т отлична от 0. Основанием этого свойства является теорема разделения, которая утверждает, что доля рискованных активов в портфеле каждого инвестора не зависит от предпочтения инвестора относительно риска и доходности. Эта теорема основывается на том, что рискованная доля портфеля каждого инвестора представляет собой просто инвестирование в Т. Если каждый инвестор приобретает Т при этом Т не включает в себя инвестиций в каждый вид бумаг, то получается, что никто не инвестировал в те бумаги, которые имели нулевую долю в Т. Это должно привести к тому, что курсы ценных бумаг с нулевой долей упадут, вызвав рост их ожидаемой доходности до тех пор, пока в «касательном» портфели их доля станет отличной от 0.

Может возникнуть и другая интересная ситуация. Что произойдет, если каждый инвестор придет к выводу, что доля акций Х в «касательном» портфеле должна составлять 0,40, но по текущему курсу спрос на эти акции превышает предложение? В этом случае поток поручений на покупку будет слишком велик и брокеры будут вынуждены поднимать цену. Это приведет к снижению ожидаемой доходности этих акций, сделает их менее привлекательными и тем самым уменьшит их долю в «касательном» портфеле до величины, при которой спрос на них будет равен предложению.

В итоге все будет сбалансировано. Когда прекратятся все изменения курсов, рынок займет положение равновесия. При этом, во-первых, каждый инвестор захочет держать определенное положительное число рискованных бумаг каждого вида. Во-вторых, текущий рыночный курс каждой ценной бумаги будет находиться на уровне, уравновешивающем спрос и предложение. В-третьих, величина безрисковой ставки будет такой, что общая сумма денежных средств, взятых в долг, будет равна обшей сумме денег, предоставленных взаймы. В результате соотношение долей каждой бумаги в «касательном» портфеле в состоянии равновесия будет соответствовать соотношению долей бумаг в так называемом рыночном портфеле (market portfolio), которому дано следующее определение:

Рыночный портфель – это портфель, состоящий из всех ценных бумаг, в котором доля каждой соответствует ее относительной рыночной стоимости.

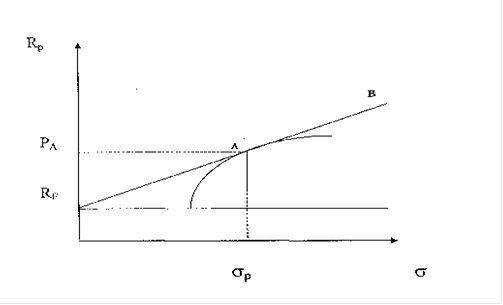

Причина, по которой рыночный портфель занимает центральное место в САРМ, заключается в том, что эффективное множество состоит из инвестиций в рыночный портфель в совокупности с желаемым количеством безрискового заимствования или кредитования.

2.4 Модель оценки капитальных активов

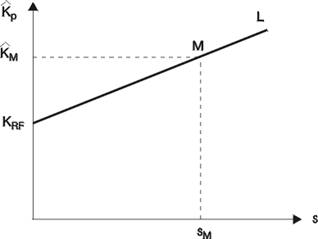

Модель САРМ – одно из важнейших достижений современной финансово теории. Эта простая модель учитывает главные ожидания инвестора по поводу доходности акций. Рассмотрим основные содержательные соотношения этой модели. Если у вкладчика есть возможность вложить средства в активы с нулевым риском либо в более рискованный рыночный портфель, он предполагает, что доходность рыночного портфеля будет выше, чем у ценных бумаг с нулевым риском. Разница между ожидаемой доходностью активов с нулевым риском и ожидаемой доходностью рыночного портфеля называется "премией за риск".

Премия за риск= (Е[Rm] - Rf)

где Rf— доходность ценных бумаг с нулевым риском; Rm — среднерыночная доходность.

В любой момент времени премия за риск показывает отношение рынка к риску. Например, если инвесторы на данном рынке не желают риска, премия будет высокой, и наоборот.

Если портфель инвестора диверсифицирован, его единственная забота — систематический риск. Соединив все эти факторы, выразим ожидаемую доходность акций j следующим образом:

E0[rj] = Rf+(Eo[Rm]-Rf)*bj(*)

Это уравнение называется моделью оценки капиталовложений САРМ. В этой модели инвестор прогнозирует доходность ценных бумаг на основе текущей доходности активов с нулевым риском, рыночной премии за риск и бета-коэффициента для данных бумаг. Поскольку доходность активов с нулевым риском и рыночная премия одни и те же для всех ценных бумаг, единственным фактором, определяющим доходность ценных бумаг, является значение b. Если b больше 1, то вложение в данные бумаги является более рискованным, чем в среднем на рынке, и соответственно их доходность должна быть больше среднерыночной. Если же b меньше 1, то доходность данных ценных бумаг должна быть меньше среднерыночной.

Выше описывался рыночный портфель как портфель, который состоит из всех существующих акций. На практике такой портфель трудно определить и исследовать. Поэтому для целей прикладного анализа обычно используется достаточно представительный портфель. В Соединенных Штатах часто ориентиром служит доходность таких индексов, как Standard and Poors 500. В России для описания рынка можно использовать индекс Российской торговой системы (РТС).

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

... и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала. Мы не будем останавливаться подробно на математической интерпретации данной модели, однако отметим, что Марковитц разработал очень важное для современной теории портфеля ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. Первая - это систематический риск, ...

... для нее рисков, и предопределило цель и задачи данной работы. Целью диссертационной работы является разработка двухкритериальных целочисленных моделей и методов управления портфельными инвестициями, учитывающих требования по повышению доходности и снижению рыночных рисков финансовых инвестиций и ограничения реального сектора экономики при инвестициях в производственные запасы. Для достижения ...

0 комментариев