Классификация методов и приемов анализа

Комплексная оценка финансового состояния ООО «Юбилейный» и основных результатов хозяйственно финансовой деятельности

Оценка ликвидности и платежеспособности. Расчет финансовых коэффициентов

Оценка финансовой устойчивости. Определение типа финансовой устойчивости предприятия

К концентрации собственного капитала финансовой независимости

Навигация

Классификация методов и приемов анализа

Мониторинг финансового состояния предприятия

36073

знака

11

таблиц

2

изображения

1.1 Классификация методов и приемов анализа

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

На практике выбранные основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, сравнительный анализ.

Горизонтальный анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т.п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

1.2 Значение, задачи и информационное обеспечение

Особенностью формирования цивилизованных рыночных отношений является усиление влияния таких факторов, как жесткая конкурентная борьба, технологические изменения, компьютеризация обработки экономической информации, непрерывные нововведения в налоговом законодательстве, изменяющиеся процентные ставки и курсы валют на фоне продолжающейся инфляции. В этих условиях перед менеджерами предприятия встает множество вопросов:

Какой должна быть стратегия и тактика современного предприятия в условиях перехода к рынку?

Как рационально организовать финансовую деятельность предприятия для его дальнейшего «процветания»?

Как повысить эффективность управления финансовыми ресурсами?

На эти и другие вопросы может дать ответ объективный финансовый анализ, который позволяет наиболее рационально распределить материальные, трудовые и финансовые ресурсы. Из всех видов ресурсов - финансовые имеют первостепенное значение, поскольку это единственный вид ресурсов предприятия, трансформируемый непосредственно с минимальным временем в любой другой из ресурсов.

Финансовое состояние - комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), выполнения обязательств перед государством и другими хозяйствующими субъектами.

Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Анализ финансового состояния предприятия необходимо проводить не только в случае экономических затруднений, но и для того, чтобы их предвидеть, избежать, наиболее рационально использовать производственные фонды, долгосрочные и текущие активы.

Результаты анализа финансового состояния предприятия помогают заинтересованным юридическим и физическим лицам принимать оптимальные управленческие решения, учитывать потенциальные возможности и резервы роста собственного капитала, повышения эффективности его использования, экономического и социального развития на предстоящие годы. Поэтому анализ финансового состояния предприятия является актуальным в период рыночных отношений.

Для нормального функционирования, обеспечения своевременности расчетов с поставщиками, покупателями, другими хозяйственными органами, финансовой системой, банками и лицами организации располагают определенными финансовыми ресурсами. Финансовый потенциал организации формируется таким образом, чтобы обеспечить неуклонный рост выпуска продукции, товарооборота, доходов, прибыли, других показателей хозяйственной деятельности при повышении качества, эффективности работы. Следовательно, финансовая устойчивость, финансовое состояние организации должны изучаться в увязке с анализом выполнения планов, прогнозов, динамики основных показателей экономического и социального его развития.

В период перехода к рынку требуются новые подходы к анализу финансового состояния организации, которые позволяют дать общую оценку финансового состояния, прибыльности его деятельности и долгосрочной платежеспособности. Для этого должны быть разработаны методики многовариантного диагностического анализа финансового состояния организации. Он позволяет установить, в каком направлении развивается экономика организации, выявить проблемы экономического и социального развития, перспективные пути их решения, разработать альтернативные варианты управленческих решений и оценить их возможные последствия.

С этой целью необходимо решить ряд задач анализа финансового состояния, которые заключаются в следующем:

1. На основе изучения причинно-следственный взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния организации.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка модели финансового состояния при разнообразных вариантах использования ресурсов.

3.Разработка конкретных мероприятий, направленных на более эффективное использования финансовых ресурсов и укрепление финансового состояния организации.

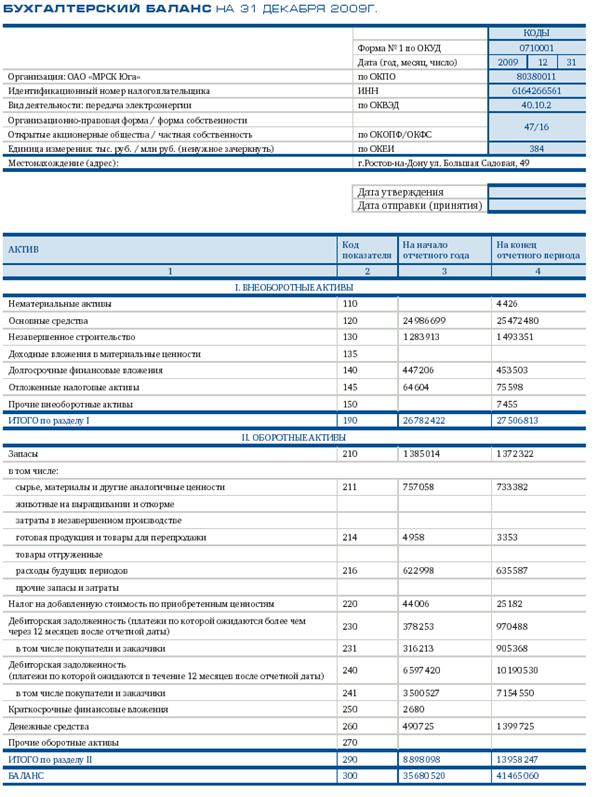

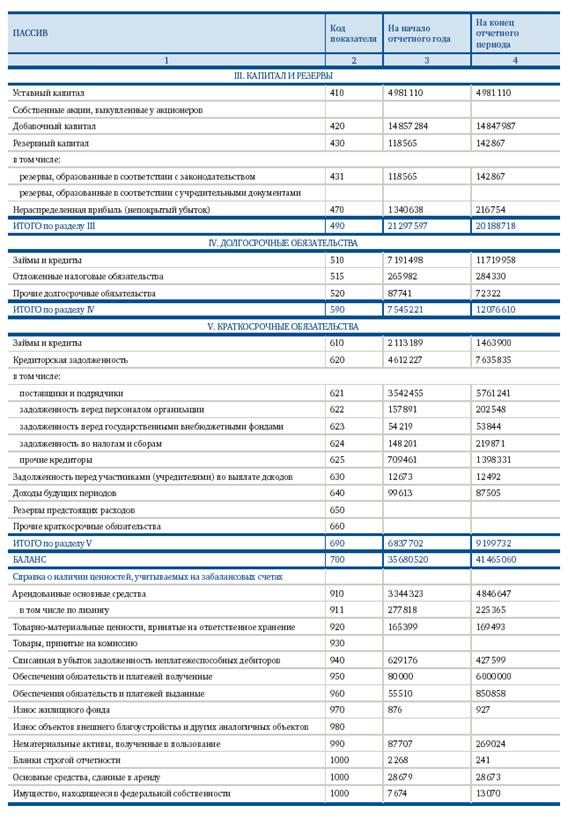

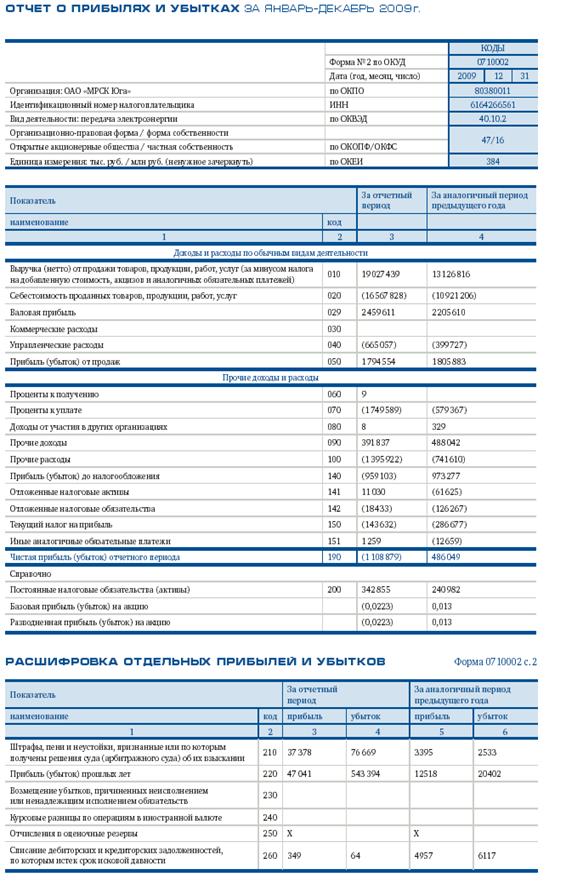

Основными источниками информации для анализа финансового состояния организации служит отчетный бухгалтерский баланс. По балансу определяют, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед третьими лицами, количество которых в рыночной экономике увеличивается (акционеры, инвесторы, кредиторы, покупатели, продавцы и др.), или ему угрожают финансовые затруднения. Отчет о прибылях и убытках, в которой отражается формирование нераспределенной прибыли отчетного периода, а также начин Отчет о движении капитала, для оценки использования прибыли. Отчет о движении денежных средств для расчета показателей рентабельности на основе денежного притока.

Похожие работы

... и краткосрочные перспективы платежеспособности, качество управления предприятием. На основе отобранных показателей рассчитывается комплексная оценка финансового состояния предприятия с отнесением его к одной из четырех групп: высокорентабельные предприятия, имеющие отличные шансы для дальнейшего развития; предприятия с удовлетворительным уровнем доходности; предприятия, находящиеся на грани ...

... выплаченных дивидендов). По результатам анализа финансового состояния делаются выводы, на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Форсаж», как его могли бы оценить предприятия-кредиторы, т.е. если бы ООО «Форсаж» выступало предприятием должником. ...

... 4 по ОКУД); Приложение к бухгалтерскому балансу (форма № 5 по ОКУД); другие данные, получаемые при проведении мониторинга финансового состояния предприятия. Основной целью проведения анализа финансового состояния организации является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности. Общие показатели: ...

... всегда несколько меньше, нежели рост валовой прибыли, так как по мере увеличения валовой прибыли возрастает и величина налога на прибыль. 2. Оценка финансового состояния ООО “НПЦ ПЗТП” 2.1Организационно - экономическая характеристика предприятия Общество с ограниченной ответственностью "Научно- производственный центр Пензенского завода точных приборов" (ООО "НПЦ ПЗТП") является дочерним ...

0 комментариев