Навигация

Особенности взыскания и возврата налога

72025

знаков

0

таблиц

3

изображения

1.6 Особенности взыскания и возврата налога

Особенности взыскания и возврата налога. Излишне удержанные налоговым агентом из дохода налогоплательщика суммы налога подлежат возврату агентом по представлении налогоплательщиком заявления. Суммы налога, не удержанные с физических лиц или удержанные не полностью, налоговые агенты взыскивают до полного погашения физическими лицами задолженности. Суммы налога, не взысканные в результате уклонения налогоплательщика от налогообложения, взыскиваются за все время уклонения от уплаты налога.

1.7 Устранение двойного налогообложения

Налоги с доходов, уплаченных налогоплательщиком — резидентом Российской Федерации за рубежом в соответствии с законодательством других государств, засчитываются при уплате налога в Российской Федерации, если это предусмотрено соглашением об избегании двойного налогообложения. Размер засчитываемой суммы не может превышать суммы налога, исчисленной так, как если бы эти доходы были получены от источников в Российской Федерации. Такой зачет производится при условии представления налогоплательщиком подтвержденного налоговым органом иностранного государства документа о полученном доходе и об уплате налога за рубежом.

Для освобождения от уплаты налога, проведения зачета, получения налоговых вычетов или иных налоговых привилегий налогоплательщик должен представить в налоговые органы официальное подтверждение того, что он является резидентом государства, с которым Россия заключила договор об избегании двойного налогообложения, а также подтвержденный налоговым органом иностранного государства документ о полученном доходе и об уплате налога за рубежом. Подтверждение может быть представлено как до уплаты налога или авансовых платежей, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение освобождения от уплаты налога, проведения зачета, налоговых вычетов или привилегий.

Глава II РАСЧЁТЫ

2.1. Расчёт налоговой базы по НДФЛ на примере «МЕСТНАЯ ТЕЛЕФОННАЯ СВЯЗЬ»

«МЕСТНАЯ ТЕЛЕФОННАЯ СВЯЗЬ»

Согласно пункту 2 Правил №310:

«местное телефонное соединение» - телефонное соединение между пользовательским (оконечным) оборудованием, подключенным к сети местной телефонной связи и размещенным в пределах территории одного и того же муниципального района, городского поселения, сельского поселения, города федерального значения;

«предоставление доступа к сети местной телефонной связи» - совокупность действий оператора связи сети местной телефонной связи по формированию абонентской линии и подключению с ее помощью пользовательского (оконечного) оборудования к узлу связи сети местной телефонной связи в целях обеспечения предоставления абоненту услуг телефонной связи;

«предоставление возможности доступа к услугам телефонной связи» - обеспечение одним оператором связи возможности получения его абоненту и (или) пользователю услугами телефонной связи услуг телефонной связи, оказываемых другим оператором связи;

«телефонное соединение» - установленное в результате вызова взаимодействие между средствами связи, позволяющее абоненту и (или) пользователю услугами телефонной связи передавать и (или) принимать голосовую и (или) неголосовую информацию;

«узел связи сети телефонной связи» - средства связи, выполняющие функции систем коммутации».

Рассмотрим особенности оказания услуг местной телефонной связи, установленные Правилами №310.

Оператор связи по своей инициативе может заменить выделенный абоненту абонентский номер только в том случае, если продолжение оказания услуг телефонной связи с использованием указанного номера невозможно (пункт 63 Правил №310). В таком случае, оператор связи обязан письменно известить абонента и сообщить ему его новый абонентский номер не менее чем за 60 дней до даты замены, если необходимость замены не была вызвана непредвиденными или чрезвычайными обстоятельствами.

Если осуществляется массовая замена абонентских номеров, то оповещение абонентов производится через СМИ и с использованием средств связи оператора связи (автоинформатора).

Замена абонентского номера также может быть осуществлена по инициативе абонента (пункт 64 Правил №310).

В новых Правилах №310 сказано, что переключение абонентского номера на другую абонентскую линию в помещение, расположенное по другому адресу и находящееся во владении или пользовании этого абонента, осуществляется только по письменному заявлению абонента.В целях подключения к абонентской линии средств связи, обеспечивающих такое одновременное совместное использование двумя операторами связи одной абонентской линии для оказания различных услуг, оператор связи сети местной телефонной связи обязан изменить схему включения работающего на отдельной абонентской линии оборудования при получении от другого оператора связи обращения о таком изменении, письменно согласованного с абонентом (пункт 66 Правил №310). Порядок и условия выполнения таких изменений регулируются заключаемым соглашением между этими операторами связи.

Оплата услуг местной телефонной связи может осуществляться по абонентской или повременной системе оплаты.

С 1 января 2006 года абонентам фиксированной связи предложены три системы оплаты фиксированной связи:

- безлимитная с абонентской платой,

- повременная оплата;

- комбинированная система оплаты услуг связи.

При любом выбранном тарифном плане абоненты будут вносить минимальную оплату за эксплуатацию телефонной линии. Количество тарифных планов операторы связи будут устанавливать самостоятельно.

Порядок расчета тарифов за предоставление местных телефонных соединений (разговоров) при повременной системе оплаты услуг телефонной связи утвержден Приказом Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства от 14 мая 2002 года №437 «Об утверждении порядка расчета тарифов за предоставление местных телефонных соединений (разговоров) при повременной системе оплаты услуг телефонной связи».

В соответствии с пунктом 3 статьи 59 Закона №126-ФЗ все операторы сети связи общего пользования обязаны осуществлять отчисления (неналоговые платежи) в резерв универсального обслуживания на цели, которые предусмотрены Законом №126-ФЗ.

Пунктом 3 Правил формирования и расходования средств резерва универсального обслуживания, утвержденных Постановлением Правительства Российской Федерации от 21 апреля 2005 года №243 «Об утверждении правил формирования и расходования средств резерва универсального обслуживания», операторы связи ежеквартально отчисляют 1,2% средств, размер которых рассчитывается как разность между доходами от оказанных услуг связи в сети связи общего пользования и доходами от оказанных услуг присоединения и услуг по пропуску трафика в сети связи общего пользования. При этом из указанной разницы доходов исключаются суммы НДС.

Отчисления в резерв универсального обслуживания производятся по итогам каждого квартала не позднее 30-го числа месяца, следующего за последним месяцем истекшего квартала (Приказ Минфина Российской Федерации от 21 декабря 2005 года №152н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»).

Рассмотрим несколько примеров.

Пример 1.

Оператор связи ООО «А» оказывает услуги связи в сети связи общего пользования. По итогам 4 квартала текущего года:

- доходы от оказания услуг связи в сети связи общего пользования составили 2 000 000 рублей (в том числе НДС – 305 085 рублей);

- доходы от оказанных услуг присоединения составили 300 000 рублей (в том числе НДС – 45 763 рублей);

- доходы от оказанных услуг по пропуску трафика в сети связи общего пользования составили 1 000 000 рублей (в том числе НДС – 152 542 рубля).

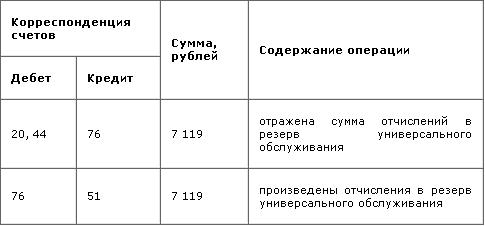

Сумма отчислений в резерв универсального обслуживания за 4 квартал текущего года, которую оператор связи обязан отчислить до 30 января следующего года, составляет 7 119 рублей (1,2% х ((2 000 000 рублей – 305 085 рублей) - (300 000 рублей + 1 000 000 рублей - 45 763 рубля – 152 542 рубля))). В бухгалтерском учете оператора связи ООО «А» отчисления в резерв универсального обслуживания будут отражены проводками:

Для целей бухгалтерского учета расходами по обычным видам деятельности являются расходы, осуществление которых связано с выполнением работ, оказанием услуг (пункт 5 ПБУ 10/99). Следовательно, начисленная сумма обязательных неналоговых платежей оператора связи, связанных с осуществлением деятельности по оказанию услуг связи, признается расходом по обычным видам деятельности.

Для целей налогового учета отчисления налогоплательщиков в резервы, создаваемые в соответствии с законодательством Российской Федерации, регулирующим деятельность в области связи, признаются в составе прочих расходов, связанных с производством и (или) реализацией (подпункт 46 пункта 1 статьи 264 НК РФ).

Согласно пункту 1 статьи 5 Закона №126-ФЗ:

«Сети связи и средства связи могут находиться в федеральной собственности, собственности субъектов Российской Федерации, муниципальной собственности, а также в собственности граждан и юридических лиц».

Собственник линии связи может ее передать оператору связи, например, в безвозмездное пользование. Рассмотрим на примере, как эти операции будут отражены в учете оператора связи.

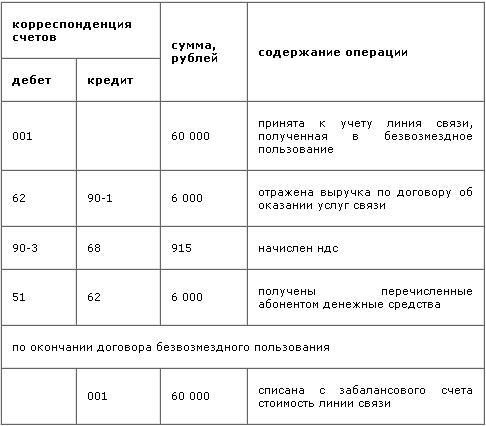

Пример 2.

В декабре текущего года гражданин Иванов С.И. передал оператору связи ООО «А» в безвозмездное пользование линию связи. Между оператором и гражданином в этом же месяце был заключен договор на оказание услуг связи, согласно которому оператор предоставляет абоненту в пользование свободный телефонный номер.

Стоимость услуг по договору составляет 6 000 рублей (в том числе НДС 18% - 915 рублей), денежные средства перечислены на расчетный счет оператора.

Прокладка телефонной линии произведена за счет средств абонента, так как у оператора отсутствуют свободные абонентские линии в телефонных кабелях связи.

Стоимость линии связи, полученной в безвозмездное пользование, составляет - 60 000 рублей.

В бухгалтерском учете оператора связи ООО «А» данные хозяйственные операции отражены следующим образом:

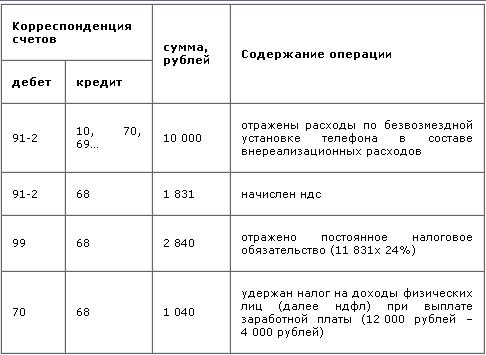

Пример 3.

Оператор связи ООО «А» в ноябре текущего года безвозмездно установил телефон сотруднику своей организации.

Себестоимость услуг по установке телефона составила 10 000 рублей, рыночная цена установки телефона составляет 12 000 рублей (в том числе НДС 18% - 1 831 рубль).

В бухгалтерском учете оператора связи будут сделаны проводки:

Согласно пунктам 4, 12 ПБУ 10/99 фактическая себестоимость оказанных оператором связи услуг по установке телефона своему сотруднику включается в состав внереализационных расходов.

Для целей налогового учета безвозмездное выполнение работ по установке телефона своему сотруднику признается объектом налогообложения по НДС (подпункт 1 пункта 1 статьи 146 НК РФ).

Налоговая база определяется в соответствии со статьей 153 НК РФ.

Согласно пункту 16 статьи 270 НК РФ стоимость работ по безвозмездной установке телефона своему сотруднику, а также сумма НДС, начисленная со стоимости выполненных работ, не включаются в состав расходов. Поэтому, сумма расходов, признанная оператором связи для целей бухгалтерского учета превышает сумму указанных расходов, признанных для целей исчисления налога на прибыль, на стоимость безвозмездно выполненных работ по установке телефона. Следовательно, возникает постоянная разница (пункт 4 Приказа Минфина Российской Федерации от 19 ноября 2002 года №114н «Об утверждении положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02»). В связи с этим в бухгалтерском учете организации признается постоянное налоговое обязательство.

В данном примере стоимость работ по установке телефона будет учитываться при расчете налоговой базы по НДФЛ (пункт 1 статьи 210 НК РФ, подпункт 2 пункта 2 статьи 211 НК РФ).

В соответствии с пунктом 1 статьи 211 НК РФ:

«При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 40 настоящего Кодекса».

При этом налоговая база по НДФЛ уменьшается на 4 000 рублей (пункт 28 статьи 217 НК РФ).

Похожие работы

... нельзя не учитывать. Западный же опыт может только помочь найти свои пути решения проблем, но не более. И об этом нельзя забывать. ЗАКЛЮЧЕНИЕ В работе рассмотрены все виды налогов на доходы физических лиц в Российской Федерации, даны комментарии по налогообложению и налоговой базе. Показана необходимость сбора налогов, рассказано об их роли в становлении бюджета и функционировании бюджетных ...

... единый налог на вмененный доход на общественное питание. Предприниматель получает доходы от кафе с численностью работающих 20 человек и ресторана с численностью работающих 60 человек. Доход от кафе не будет облагаться налогом на доходы физических лиц, так как его деятельность подпадает под обложение единым налогом на вмененный доход (численность работающих менее 50 человек). Доход от ресторана ...

... (3000 руб. - 325 руб.). Бухгалтер оформит следующие проводки: Дебет 20 Кредит 70 - 3000 руб. - начислена заработная плата; Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ" - 325 руб. - удержан налог на доходы физических лиц; Дебет 70 Кредит 50 - 2675 руб. - выдана заработная плата; Дебет 68 субсчет "Расчеты по НДФЛ" Кредит 51 - 325 руб. - перечислен налог на доходы физических лиц в бюджет ...

... . НДФЛ связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. Это один из самых распространенных в мировой практике налог, уплачиваемый из личных доходов населения. ГЛАВА 2. ДЕЙСТВУЮЩИЙ МЕХАНИЗМ ИСЧИСЛЕНИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ 2.1. Основные элементы налога В соответствии со статьей (далее как ст.) 207 гл.23 НК налогоплательщиками налога на доходы ...

0 комментариев