Классификация доходов и расходов, порядок признания их для целей налогообложения

Другие обоснованные расходы

Порядок исчисления налоговой базы налога на прибыль организации

Анализ поступления налога на прибыль организации в федеральный бюджет и бюджет Тамбовской области

Направления реформирования налога на прибыль организации

Навигация

Анализ поступления налога на прибыль организации в федеральный бюджет и бюджет Тамбовской области

Налог на прибыль организации

67845

знаков

5

таблиц

2

изображения

2.1 Анализ поступления налога на прибыль организации в федеральный бюджет и бюджет Тамбовской области

Как уже ранее было изложено, налог на прибыль организаций – это федеральный налог, ставка которого установлена в размере 20%, однако в федеральный бюджет поступает лишь 2%,а остальные 18% поступают в бюджеты субъектов РФ. Но роль налога на прибыль в формировании доходной части бюджета (как федерального так и субъектов РФ) в России достаточно существенна, объемы поступления средств от этого налога очень велики.

«В налоговых доходах федерального бюджета поступления налога на прибыль занимают четвертое место после налога на добавленную стоимость (далее – НДС), налога на добычу полезных ископаемых (далее – НДПИ) и единого социального налога (далее - ЕСН). Также высока его роль в формировании доходной базы консолидированных бюджетов субъектов РФ, где он занимает второе место в их доходных источниках, уступая лишь налогу на доходы физических лиц (далее – НДФЛ)» [19,с.272].

В последние несколько лет, до 2009 года, структура налоговых поступлений в консолидированный бюджет РФ изменялась в пользу налога на прибыль. Темпы роста поступлений от налога на прибыль в 2008 году составили 16%, причем в федеральный бюджет поступило 18,7%, а в консолидированный бюджет субъектов РФ – 14,4% налога. Важнейшим фактором роста поступлений от налога на прибыль, безусловно, являлось улучшение результатов финансово-хозяйственной деятельности организаций, выразившееся в росте сальдированного финансового результата и в снижении количества убыточных предприятий.

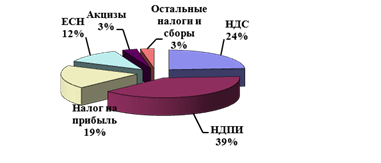

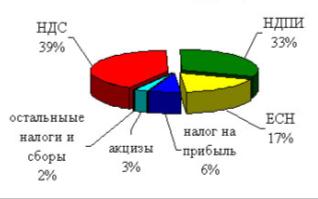

Однако, если еще в 2008 году была видна тенденция увеличения поступления налога на прибыль в федеральный бюджет РФ относительно предыдущих лет, то в 2009 году поступления наоборот стали сокращаться. В 2008 году в налоговых доходах федерального бюджета этот налог занимал третье место (19%) после НДПИ (39%) и НДС (24%), а уже в конце 2009 года поступления налога на прибыль в налоговых доходах федерального бюджета заняли четвертое место (6%) после НДС (39%), НДПИ(33%), ЕСН (17%) (см.Рис.1 и Рис.2).

Рис.1. Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2008 году[2]

Рис.2 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2009 году[3]

Поступления налога на прибыль организаций в федеральный бюджет в 2009 году составили 195 млрд. рублей, что в 3,9 раза меньше, чем годом ранее. Если в августе сборы этого налога были на уровне 9,2 млрд. рублей, то в сентябре сократились до 8,8 млрд. рублей. Как поясняет Федеральная налоговая служба России (ФНС), снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций (ростом количества убыточных организаций и суммы полученного убытка с одновременным снижением количества прибыльных организаций и суммы полученной ими прибыли) и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2%.

От Тамбовских налогоплательщиков в 2008 году в федеральный бюджет РФ (включая ЕСН) поступило 4610,2 млн. рублей. Из них НДС – 40,7 %, ЕСН – 38,7 %, акцизы на подакцизную продукцию – 10,2 % и налог на прибыль организации – 9,1 %. В 2009 году налоговые поступления от Тамбовских налогоплательщиков уменьшились на 1,7 % (4533,8 млн. рублей). При этом НДС составил 45,9 % от поступления в федеральный бюджет, ЕСН – 40,4 %, акцизы на подакцизную продукцию – 8,2 % и налог на прибыль организации – 4 %.

Как видно из вышеизложенного – поступления от налога на прибыль организации в федеральный бюджет сократились и в Тамбовской области, что также связано с ухудшением результатов финансово-хозяйственной деятельности организаций и со снижением ставки налога, зачисляемого в федеральный бюджет.

Роль налога на прибыль в формировании доходной части бюджета Тамбовской области также значительна, он занимает второе место после налога на доходы физических лиц (НДФЛ).

В 2008 году в областной бюджет от Тамбовских налогоплательщиков поступило 7366,6 млн. рублей налоговых и неналоговых доходов, что на 16 % больше уровня 2007 года. Поступления в бюджет были обеспечены в основном за счет НДФЛ – 43,2 % в общей сумме доходов областного бюджета, налога на прибыль организаций – 31,7 % (2331,6 млн. рублей), налога на имущество организаций – 9,4 %.

В 2009 году в бюджет области поступило 11525,1 млн. рублей, что больше уровня 2008 года на 10,1 %. Поступления в бюджет были обеспечены в основном за счет НДФЛ – 47,2 % в общей сумме доходов бюджета, налога на прибыль организации – 25,7 % (2966,9 млн. рублей), налога на имущество организаций – 7,9 %.

Из этих данных видно, что в областном бюджете Тамбовской области наблюдается небольшой рост поступления налога на прибыль с 2331,6 млн. рублей до 2966,9 млн. рублей. Объяснить это можно тем, что с 1 января 2009 года ставка налога в бюджеты субъектов РФ увеличилась с 17,5 % до 18 %. Однако, если бы не было роста количества убыточных организаций и в целом ухудшения результатов финансово-хозяйственной деятельности организаций в Тамбовской области, то количество поступлений от налога на прибыль в областной бюджет Тамбовской области росло большими темпами.

Похожие работы

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

... такой порядок, доводится до налогоплательщиков федеральным органом исполнительной власти, уполномоченным на это Правительством РФ. Глава 25 НК РФ не предусматривает льгот по налогу на прибыль организаций. Налогоплательщики могут определять облагаемую прибыль одним из двух способов: по методу начислений или по кассовому методу. Но для многих организаций свобода выбора не предусмотрена. Метод ...

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

0 комментариев