Навигация

Налоги и налогоообложение в России

43804

знака

12

таблиц

0

изображений

Санкт-Петербургский финансово-экономический колледж

«Академия бюджета и казначейства Министерства финансов Российской Федерации»

ПРОГРАММА

ИТОГОВОЙ ГОСУДАРСТВЕННОЙ АТТЕСТАЦИИ ВЫПУСКНИКОВ

ПО СПЕЦИАЛЬНОСТИ «ФИНАНСЫ»

СПЕЦИАЛИЗАЦИИ «НАЛОГИ И НАЛОГООБЛОЖЕНИЕ»

2008/2009 учебный год

Задание 1

ООО «Мир» оказывает транспортные услуги. Является налогоплательщиком НДС, налога на прибыль организаций, ЕСН, транспортного налога. В соответствии с Приказом об учетной политике доходы и расходы для целей налогообложения прибыли признаются по методу начисления.

Сальдо по 68 счету, субсчет «Расчеты с бюджетом по НДС» на 01.01.09 года – 0 руб.

В 4 квартале 2008 года организация уплачивала ежемесячные авансовые платежи по налогу на прибыль организаций в сумме – 30000 руб.

По данным учета и отчетности за 1 квартал 2009 года имеются следующие данные:

1. О приобретении материально-производственных запасов, работ, услуг:

| Наименование ТРУ | Дата получения сч.-фактуры | Дата оплаты | Стоимость без НДС | НДС | Стоимость с НДС |

| Бензин а/м | 11.01.09. | 22.01.09 | 110000 | 19800 | 129800 |

| Груз а/м ЗИЛ | 02.03.09. | – | 270000 | 46800 | 318600 |

2. О наличии автотранспортных средств.

| Наименование автомобиля | Кол-во а/м | Мощность двигателя в л.с. 1 а/м |

| КамАЗ со сроком полезного использования более 5 лет ГАЗ 2111 ЗИЛ | 17 3 2 | 311 110 250 |

3. О реализации услуг: стоимость оказанных услуг – 3712100 руб., в т.ч. НДС.

4. О расходах, связанных с оказанием услуг:

– материальные – 1110000 руб.;

– на оплату труда и ЕСН – 1200000 руб.;

– сумма начисленной амортизации – 278000 руб.;

– прочие расходы – 145000 руб.

5. О внереализационных доходах и расходах:

– получены дивиденды от долевого участия в других организациях –

7800 руб.

– получен штраф от приобретателя услуг за несвоевременную оплату –

8820 руб.

– оплачены судебные расходы и арбитражные сборы – 4300 руб.

Требуется определить:

1. НДС, подлежащий уплате в бюджет, за 1 квартал 2009 года.

2. Авансовый платеж по транспортному налогу за 1 квартал 2009 года, отнести его на соответствующий источник уплаты.

3. Ежемесячные авансовые платежи по налогу на прибыль организаций, уплачиваемые в 1 квартале 2009 г.

4. Налоговую базу по налогу на прибыль организаций за 1 квартал 2009 года.

5. Авансовый платеж по налогу на прибыль организаций за 1 квартал 2009 г.

6. Авансовый платеж по налогу на прибыль, подлежащий доплате (зачету).

7. Указать сроки уплаты исчисленных налогов и авансовых платежей.

Примечание:

Рекомендуется для определения суммы НДС, подлежащей уплате в бюджет, и для определения налоговой базы по налогу на прибыль организаций, хозяйственные операции отразить на счетах бухгалтерского учета.

Задание 2

ООО «Бэмби» производит и реализует одежду для детей. Является налогоплательщиком НДС, налога на прибыль организаций, ЕСН. В соответствии с Приказом об учетной политике доходы и расходы для целей налогообложения прибыли признаются по методу «начисления».

Сальдо по 68 счету (субсчет «Расчеты с бюджетом по НДС») на 01.01.09 г. – 0 руб.

В 4 квартале 2008 года организация уплачивала ежемесячные авансовые платежи по налогу на прибыль организаций в сумме 17600 руб.

По данным учета и отчетности за 1 квартал 2009 года имеются следующие данные:

1. О приобретении материально-производственных запасов, работ, услуг:

| Наименование ТРУ | Дата получения сч.-фактур | Дата оплаты | Стоимость без НДС | НДС | Стоимость с НДС |

| Сырье | 27.02.09. | – | 434000 | 78120 | 512120 |

| Электроэнергия | 24.03.09. | 28.02.09. | 45000 | 8100 | 53100 |

Похожие работы

... вычеты сохраняются. Аналогично зтому порядку предоставляются и вычеты на детей и иждивенцев. Для налогоплательщиков, имеющих низкие доходы, увеличивается размер предоставляемого не облагаемого налогом минимума и расходов на содержание детей и иждивенцев. Самой льготируемой категорией налогоплательщиков являются лица, получившие или перенесшие лучевую болезнь и другие заболевания, связанные с ...

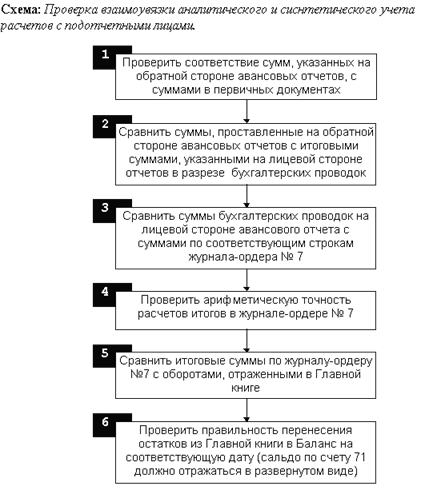

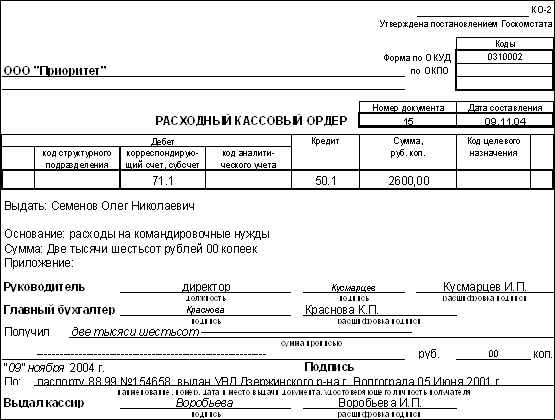

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

... ведения кассовых операций выдача денег под отчет на расходы, связанные со служебными командировками, производится в суммах, превышающих необходимые. Приложение 2 Карточка проверка по форме расчетов с подотчетными лицами № п/п Нарушения Основание (документ №) 1 2 3 1 Авансовый отчет не утвержден руководителем п.7 д-та [2] 2 Нет подписи подотчетных лиц на обратной сторон

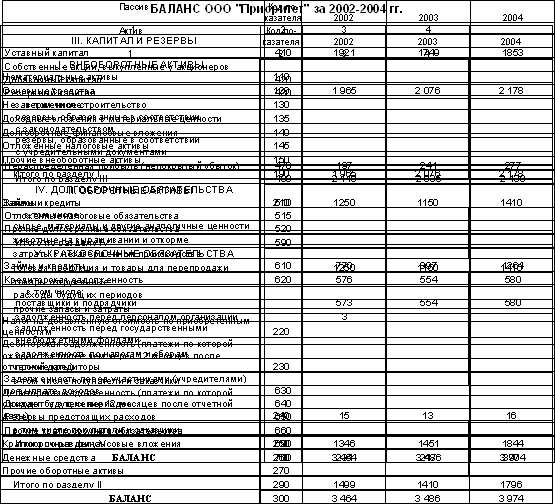

... , изучение всех сторон деятельности предприятия; интеграция учета, анализа, планирования и принятия решения; максимальная закрытость результатов анализа в целях сохранения коммерческой тайны. 1.3 Взаимосвязь и последовательность финансового и управленческого анализа В рыночной экономике из-за необходимости формирования публичной финансовой отчетности система бухгалтерского учёта в масштабе ...

0 комментариев