Навигация

Исчисление авансовых платежей по налогу на прибыль организаций и определение налоговой базы по налогу на прибыль организаций за I квартал 2009 года

43804

знака

12

таблиц

0

изображений

3. Исчисление авансовых платежей по налогу на прибыль организаций и определение налоговой базы по налогу на прибыль организаций за I квартал 2009 года.

| Бухгалтерские проводки. | Сумма, руб. / Расчеты показателей. |

| Д 62 – К 90.1 Д 90.3 – К 68 Д 90.2 – К 20 Д 90.9 – К 99 Д 51 – К 91.1 (отдельная НБ) Д 10 – К 91.1 Д 62 – К 51 Д 91.2 – К 62 Д 91.9 – К 99 | 1427 800 217 800 380000+410000+43000+69000+118000+2255 = = 1022 255 1210 000 – 1022 255 = 187745 18000 12100 7400 7400 4700 |

НБ по налогу на прибыль организаций за I квартал:

187745 + 4700 = 192445 руб.

Авансовый платеж по налогу на прибыль в ФБ:

192445*6,5% = 12509 руб.

Авансовый платеж по налогу на прибыль в РБ:

192445*17,5% = 33679 руб.

Д 99 К 68 (ФБ) 12509 руб.

Д 68 К 51 по сроку 28.04.09 г. 12509 руб.

Д 99 К 68 (РБ) 33679 руб.

Д 68 К 51 по сроку 28.04.09 г. 33679 руб.

Задание 2

1. Доначисляем НДС с суммы заниженной выручки:

НДС = 196.000 * 18/118% = 29898 руб.

1.1. В нарушение п. 1 ст. 146, п. 2 ст. 153, п. 2 ст. 166 НКРФ налагаем штраф (ст. 1221 НКРФ):

29898 * 20% = 5980 руб.

1.2. Исчисляем пени (п. 4 ст. 75 НКРФ): 29898 1/300 мст. ЦБРФ *n (n – количество дней с 21.01.09 г. по 30.09.09 г.

2. Доначисляем налог на прибыль

2.1. ННП = ((196.000 – 29898) + 89.000) 24% = 61224 руб.,

в т.ч. ф.б. – 16582 руб., р.б. – 44642 руб.

2.2. В нарушение п. 1 ст. 247, п. 1 ст. 274, п. 8 ст. 249, п. 3 ст. 256, п. 1 ст. 287 НКРФ налагаем

штраф (ст. 1221 НКРФ): 61224 * 20% = 12244 руб.,

в т.ч. ф.б. – 3316 руб., р.б. – 8928 руб.

2.3. Пени (п. 4 ст. 75 НКРФ): 61224 х*1/300 * ст. ЦБРФ* к-во дн. Просрочки (с 29.03.09 г. по 30.0909 г. и 25 раб. дн.)

Задание 3

Определяются:

1.1. Доходы, подлежащие налогообложению

– в денежном выражении (статья 208 НК РФ),

– в натуральном выражении (статья 211 НК РФ)

1.2. Доходы, не подлежащие налогообложению (статья 217 НК РФ)

налога на прибыль организаций.

1.3. Стандартные налоговые вычеты (статья 218 НК РФ)

2.1. Доход за январь, подлежащий налогообложению

15000 + 1500 = 16500 рублей

2.2. Налоговая база за январь

16500 – 500 – 1000 * 2 = 14000 рублей

2.3. Налог за январь (исчисляется в полных рублях, копейки округляются до полных рублей)

Ставка налога на доходы физических лиц 13% (статья 224 НК РФ)

14000 * 13%: 100% = 1820 рублей

3.1. Доход за январь-февраль, подлежащий налогообложению

16500 + 15000 + 1500 = 33000 рублей

3.2. Налоговая база за январь – февраль (стандартный вычет предоставляем за 2 месяца)

33000 – 500*2 – 2000 * 2 = 28000 рублей

3.3. Налог за январь – февраль (налог исчисляется нарастающим итогом с начала года)

28000 * 13%: 100% = 3640 рублей

3.4. Налог за февраль (от суммы налога с начала года вычитаем ранее удержанные суммы налога)

3640 – 1820 = 1820 рублей

4.1. Доход за январь-март, подлежащий налогообложению

33000 +15000 + 1500 + (4600 – 4000) = 50100 рублей

4.2. Налоговая база за январь – март

50100 – 500*3 – 2000 * 3 = 42600 рублей

4.3. Налог за январь – март (налог исчисляется нарастающим итогом с начала года)

42600 * 13%: 100% = 5538 рублей

4.4. Налог за март (от суммы налога за январь-март вычитаем сумму налога за январь-февраль)

5538 – 3640 = 1898 рублей.

5.1. Доход за январь – апрель, подлежащий налогообложению

50100 + 15000 + 1500 + 1400 + 8700 = 76700 рублей

5.2. Налоговая база за январь – апрель 76700 – 500*4 – 2000*4 = 66700 рублей

5.3. Налог за январь – апрель 66700 * 13%: 100% = 8671 рублей

5.4. Налог за апрель 8671 – 5538 = 3133 рубля.

Исчисление и удержание налога на доходы производится налоговым агентом. Налоговый агент производит перечисление налога платежному поручению не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика (статья 226 НК РФ).

Определяем:

Налоговую базу налогоплательщика. При получении доходов, облагаемых по ставке 13%, налоговая база по НДФЛ определяется НБ = Доход – налоговые вычеты (статья 210 НК РФ).

При определении налоговой базы за 2008 год налоговым агентом предоставлены стандартные налоговые вычеты на налогоплательщика и его детей.

Налоговый агент.

Налоговая база = 274400 -8400 = 266000 рублей

НДФЛ = 266000 * 13%: 100% = 34580 рублей – эта сумма удержана налоговым агентом, производящим выплаты дохода.

Перерасчет налогового органа по налоговой декларации.

Доход 2008 года с учетом дохода от продажи автомобиля = 274400 + 175000 = 449400 рублей (статья208 НК РФ).

Налоговые вычеты:

– Стандартные налоговые вычеты – 8400 рублей (смотри выше).

– Социальные налоговые вычеты предоставляются в размере фактических затрат на лечение ребенка 63000 рублей (статья 219 НК РФ).

Имущественные налоговые вычеты предоставляются в сумме 125000 рублей за налоговый период (статья 220 НК РФ).

Определяем налоговую базу с учетом всех налоговых вычетов.

Налоговая база = 449400 – 8400 – 63000 – 125000 = 253000 рублей.

НДФЛ = 25300 * 13%: 100% = 32890 рублей.

Таким образом, налоговый агент удержал с доходов налогоплательщика налог на доходы физических лиц в сумме 34580 рублей, а по налоговой декларации сумма налога за налоговый период составила 32890 рублей.

Определяем сумму НДФЛ к возврату по налоговой декларации:

34580 – 32890 = 1690 рублей.

Налоговая декларация за налоговый период подлежит подаче в налоговый орган по месту регистрации в срок до 30 апреля 2009 года (статья 229 НК РФ).

Государственная пошлина = 0,3% * (280000) = 840 рублей.

Срок уплаты – до совершения нотариального действия, до получения свидетельства о праве на наследство.

Налог на имущество физических лиц не исчисляем, так как налогоплательщик освобожден по льготе.

Определяем земельный налог от кадастровой стоимости земельного участка по ставке 0,3%.

Годовая сумма земельного налога = 380000 *0,3% = 1140 рублей.

Налог предъявляем наследнику с месяца открытия наследства, т.е. с февраля 2009 года 1140: 12 * 11 = 1045 рублей. Срок уплаты налога устанавливается нормативными актами органов муниципальных образований.

Похожие работы

... вычеты сохраняются. Аналогично зтому порядку предоставляются и вычеты на детей и иждивенцев. Для налогоплательщиков, имеющих низкие доходы, увеличивается размер предоставляемого не облагаемого налогом минимума и расходов на содержание детей и иждивенцев. Самой льготируемой категорией налогоплательщиков являются лица, получившие или перенесшие лучевую болезнь и другие заболевания, связанные с ...

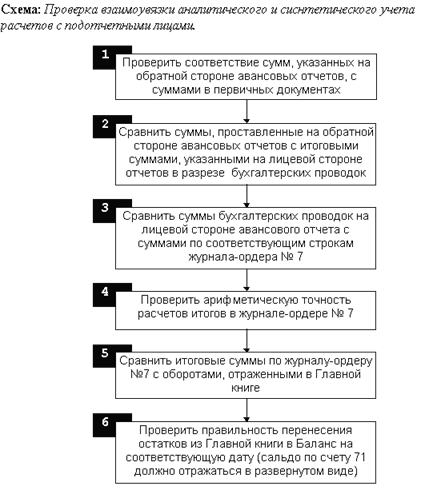

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

... ведения кассовых операций выдача денег под отчет на расходы, связанные со служебными командировками, производится в суммах, превышающих необходимые. Приложение 2 Карточка проверка по форме расчетов с подотчетными лицами № п/п Нарушения Основание (документ №) 1 2 3 1 Авансовый отчет не утвержден руководителем п.7 д-та [2] 2 Нет подписи подотчетных лиц на обратной сторон

... , изучение всех сторон деятельности предприятия; интеграция учета, анализа, планирования и принятия решения; максимальная закрытость результатов анализа в целях сохранения коммерческой тайны. 1.3 Взаимосвязь и последовательность финансового и управленческого анализа В рыночной экономике из-за необходимости формирования публичной финансовой отчетности система бухгалтерского учёта в масштабе ...

0 комментариев